Financée par capitalisation, la prévoyance professionnelle est obligatoire depuis 1985. Ses modalités sont réglées dans la loi fédérale du 25 juin 1982 sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP ; RS 831.40). En 2019, le régime obligatoire ainsi défini assurait les salaires compris entre 21 330 et 85 320 francs. Certaines institutions de prévoyance servent des prestations qui vont au-delà des limites de ce régime. La Confédération fixe un taux d’intérêt minimal ainsi qu’un taux de conversion de l’avoir de vieillesse en rentes. Elle réduit par ailleurs le risque en réassurant et en réglementant les caisses de pension, mais aussi en intervenant dans la gestion de ces caisses si cela s’avère nécessaire, par exemple en cas de pertes importantes. Bien que la prévoyance professionnelle soit un régime privé à cotisations définies, les rapports de l’OCDE la désignent parfois comme un régime quasi public à prestations définies.

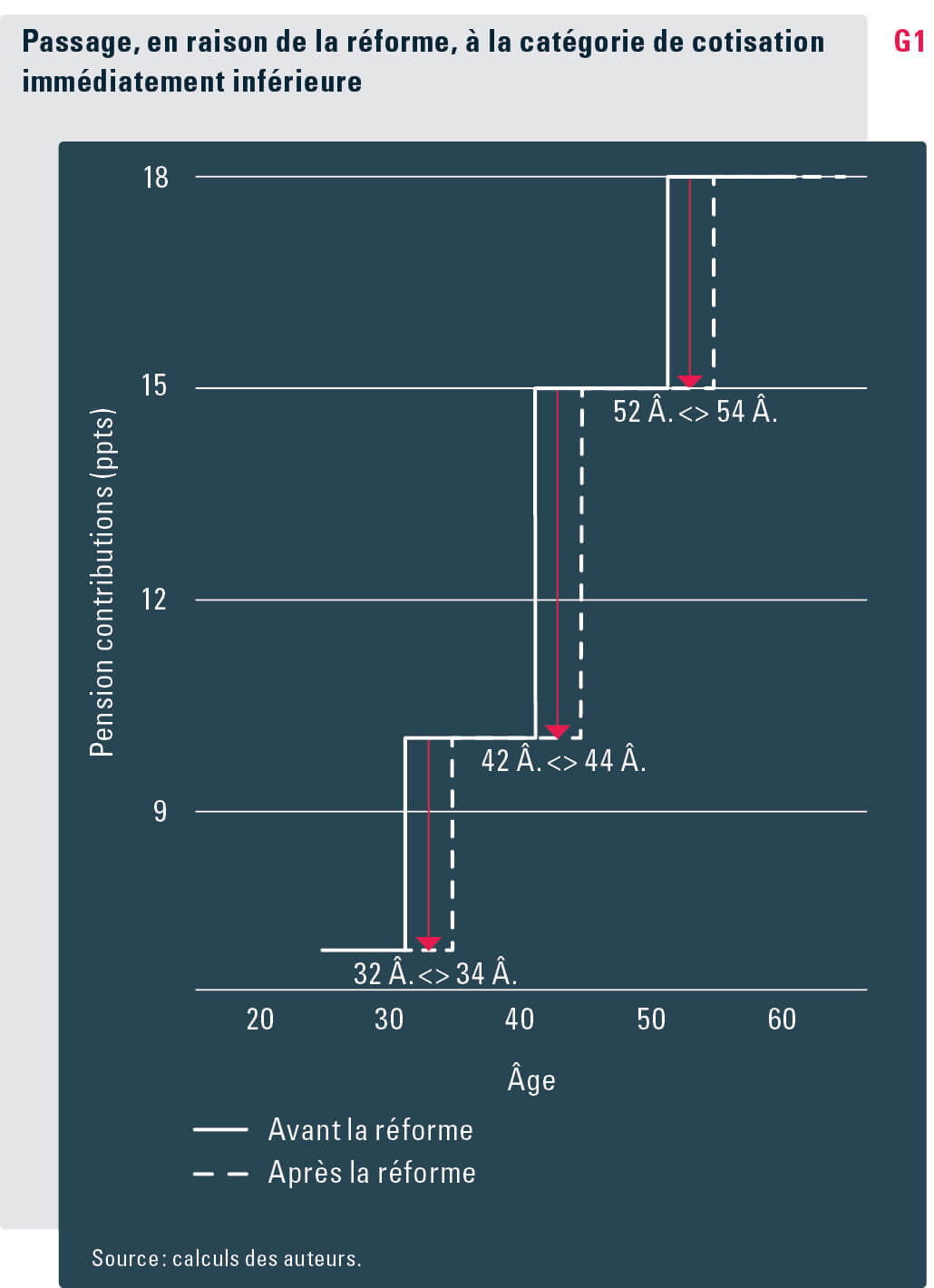

L’avoir de vieillesse de la prévoyance professionnelle est constitué par les bonifications de vieillesse annuelles qui sont prélevées sur la base du salaire dit coordonné et financées par l’employé et l’employeur, ce dernier en payant au moins la moitié. Le processus d’épargne commence à l’âge de 25 ans et se termine à l’âge ordinaire de la retraite. Le taux de cotisation, qui détermine le niveau des bonifications de vieillesse en pourcentage du salaire coordonné, est échelonné en fonction de l’âge : alors que 7 % du salaire assuré sont versés dans le régime obligatoire de la prévoyance professionnelle pour les salariés âgés de 25 à 34 ans, ce chiffre s’élève à 10 % pour les 35 à 44 ans, à 15 % pour les 45 à 54 ans et à 18 % pour les salariés à partir de 55 ans. Le financement des bonifications de vieillesse pour chaque tranche d’âge ne doit pas nécessairement être assuré à parts égales par l’employé et l’employeur, même si c’est généralement le cas.

Ces taux de cotisation différenciés en fonction de l’âge sont de plus en plus souvent perçus comme discriminatoires. On fait notamment valoir que les taux de cotisation plus élevés des travailleurs âgés sont la raison pour laquelle ceux-ci restent plus longtemps au chômage après la perte d’un emploi, les salariés plus jeunes touchant une rémunération globale (salaire et prestations supplémentaires) plus faible.

Les effets des différences de taux de cotisation ne sont pas clairs Dans la littérature spécialisée, on trouve peu d’éléments probants à l’appui de l’hypothèse selon laquelle les employeurs seraient moins enclins à embaucher des travailleurs âgés en raison d’un taux de cotisation plus élevé à la prévoyance professionnelle. Les études pertinentes sur le sujet se concentrent sur des entreprises et des secteurs d’activité qui, parce que les employés y effectuent un travail physiquement pénible et que les syndicats y sont plus puissants, tendent aussi à occasionner des coûts plus élevés pour les caisses de pension (Scott et al. 1995 ; Daniel/Heywood 2007; Garen 1996 ; Heywood et al. 2010 ; Hutchens 1986 ; Hirsch et al. 2000). Des résultats empiriques plus solides sont fournis par des études qui ont examiné les effets de taxes sur le licenciement des travailleurs âgés (contribution Delalande en France ou « tunnel du chômage » en Finlande). Ces études arrivent à la conclusion que de tels systèmes tendent à dissuader les employeurs d’embaucher des travailleurs âgés. Il est toutefois douteux que la contribution Delalande en France (Behaghel et al. 2008) ou le « tunnel du chômage » en Finlande (Hakola/Uusitalo, 2005) aient sur les licenciements un effet comparable à celui des taux de cotisation plus élevés à la prévoyance professionnelle.

Selon la théorie des compensating wage differentials, les dépenses correspondant au versement du salaire et des cotisations aux caisses de pension devraient représenter un jeu à somme nulle pour les entreprises. En d’autres termes, une augmentation des taux de cotisation devrait entraîner une réduction correspondante des salaires versés, ce qui correspond à une élasticité de –1 en économie (Montgomery/Shaw 1997). Inversement, les taux de cotisation plus faibles des jeunes devraient aller de pair avec des salaires plus élevés, ce qui n’est paradoxalement pas le cas. Des études empiriques ont mis en évidence des valeurs positives et négatives pour les élasticités (Haynes/Sessions 2013). L’explication la plus courante est que l’omission de variables conduit à une distorsion des résultats, les travailleurs productifs étant récompensés à la fois par des prestations plus généreuses et par des revenus plus élevés. En outre, les entreprises plus productives sont davantage susceptibles d’offrir des rentes et des salaires plus élevés (Hwang et al. 1992).

Questions de recherche, méthode et données Les modifications apportées aux taux de cotisation par la révision de la LPP de 2005 nous ont offert l’occasion d’étudier de manière quasi expérimentale l’effet des taux de cotisation sur la durée du chômage, sur le salaire perçu en cas de réinsertion professionnelle et sur la probabilité de retrouver un emploi. Cette réforme de la LPP a affecté les femmes de trois tranches d’âge : celles qui étaient âgées de 32 à 34 ans, de 42 à 44 ans et de 52 à 54 ans. Le taux de cotisation de ces femmes a été réduit de respectivement trois, cinq et trois points de pourcentage (voir graphique G1). Le fait que la réforme ait affecté différentes tranches d’âge permet d’étudier l’importance de l’âge pour l’effet des taux de cotisation. Pour chaque tranche d’âge considérée, nous avons formé un groupe témoin composé de femmes à peine plus jeunes et de femmes à peine plus âgées. Les femmes effectivement concernées par la réforme et celles appartenant au groupe témoin étaient ainsi comparables pour ce qui est de leur âge moyen. Afin de mesurer l’impact de la réforme, nous avons ensuite calculé la variation des différences dans les dimensions pertinentes entre le premier groupe et le second, à la fois avant et après la réforme (conformément à ce que l’on appelle la méthode des doubles différences ou méthode des différences de différences, DD).

Nous avons utilisé les données administratives de l’AVS concernant les périodes de chômage des femmes âgées de 25 à 59 ans au cours de la période allant de janvier 2003 à décembre 2006, ce qui représentait un total de 443 624 périodes de chômage. Les données comprenaient l’âge des femmes concernées, la date de début et la date de fin des périodes de chômage, ainsi que la source et le niveau de revenu avant et après le chômage (2002-2010). Entre la période antérieure et la période postérieure à la réforme, la durée moyenne du chômage a baissé de 35 à 29 semaines, tandis que le salaire mensuel moyen passait de 4078 à 4306 francs et la probabilité de réinsertion professionnelle, de 88 à 92 %.

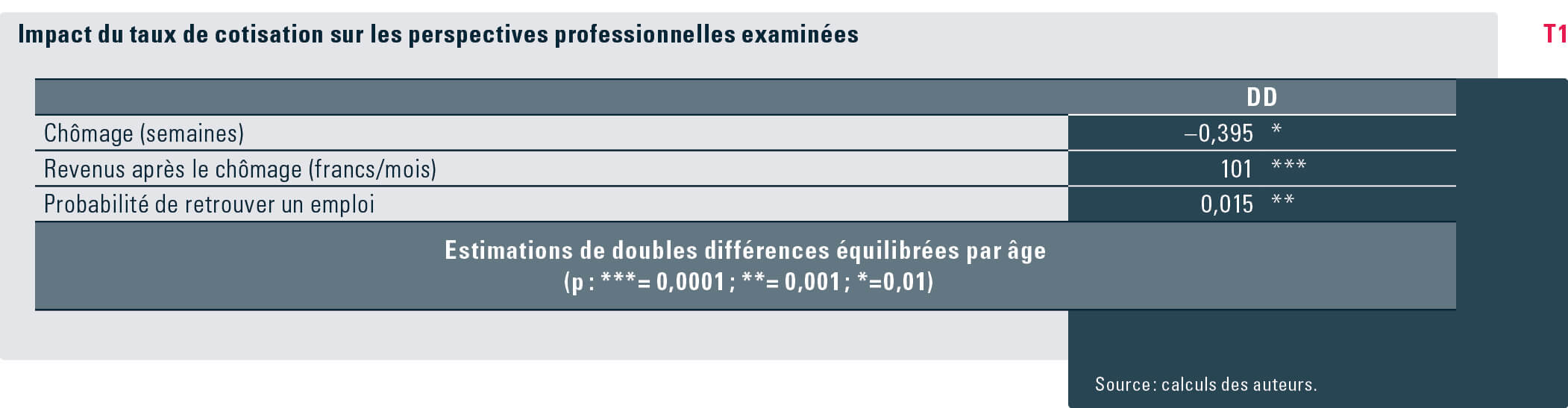

Le niveau des taux de cotisation est corrélé avec la probabilité de retrouver un emploi et avec le niveau de salaire Les estimations de doubles différences vont toutes dans la direction prévue et sont significatives (voir tableau T1). Ainsi, la réduction des taux de cotisation a entraîné une baisse de la durée du chômage de 0,39 semaine ; plus précisément, une réduction du taux de cotisation comprise de trois ou cinq points a raccourci d’environ deux jours la durée du chômage. Pour ce qui est des salaires, les femmes concernées par une réduction des taux de cotisation à la prévoyance professionnelle ont touché, pour leur nouvel emploi, un salaire mensuel supérieur de 101 francs à celui touché par les femmes pour lesquelles le taux de cotisation était demeuré inchangé. Cela signifie que les employeurs ont intégralement répercuté sur le salaire des premières les économies qu’ils ont réalisées sur les cotisations à la prévoyance professionnelle pendant une période de deux à trois ans. En outre, la probabilité de réinsertion professionnelle des femmes concernées par une réduction du taux de cotisation a progressé d’environ 1,5 point. Étant donné la variation modeste des taux de cotisation considérés, ces effets sont étonnamment importants.

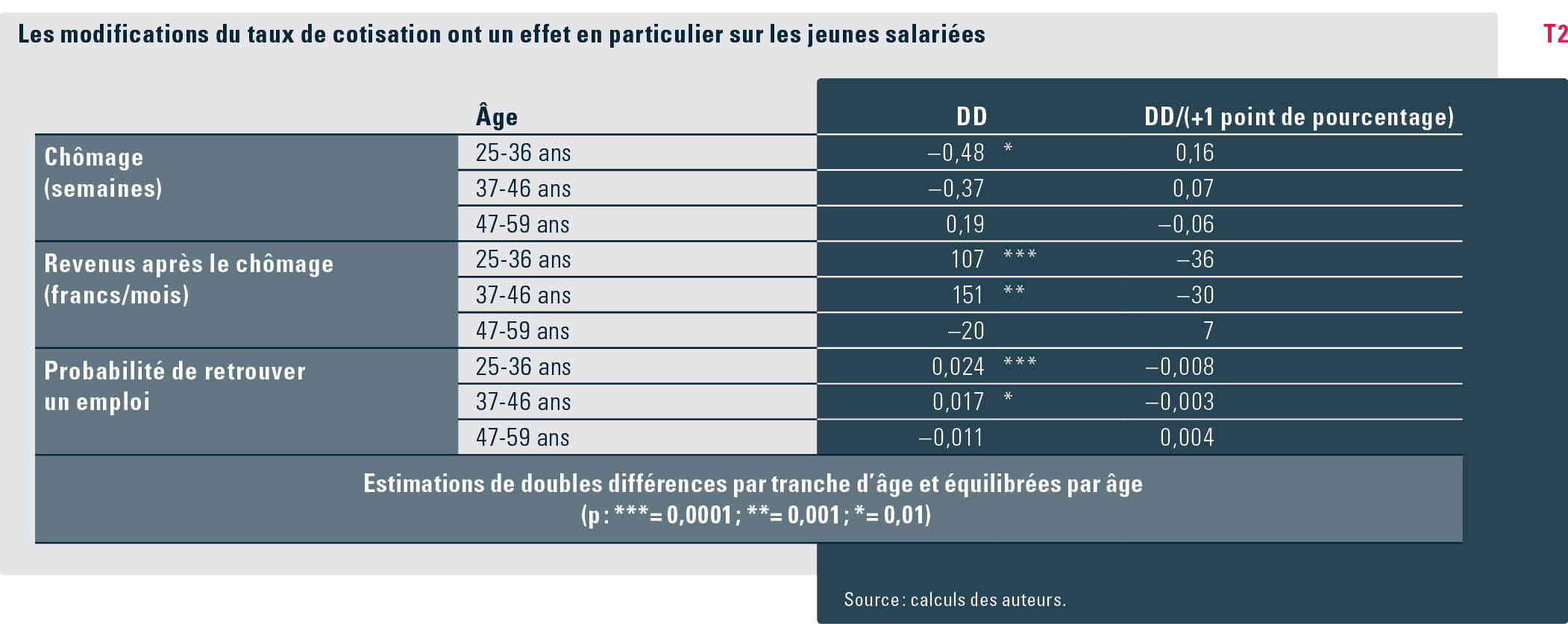

La réforme de 2005 nous a également permis d’estimer les différences d’effets en fonction de l’âge. Pour cela, nous avons réparti la population totale entre les jeunes salariées (25-36 ans), les salariées d’âge moyen (37-46 ans) et les salariées plus âgées (47-59 ans), et nous avons déterminé les estimations de doubles différences équilibrées par âge (voir tableau T2). Comme la réduction des taux de cotisation n’a pas affecté de la même manière les trois groupes considérés (baisse de cinq points pour les salariées d’âge moyen et de trois points pour les deux autres groupes), il fallait au préalable rendre les estimations de doubles différences comparables entre elles. Pour cela, nous avons converti leur effet dans l’hypothèse d’une hausse du taux de cotisation d’un point de pourcentage pour chaque groupe (ce qui signifie que nous avons divisé l’estimation des doubles différences par –3 ou –5).

C’est pour les jeunes salariées que les effets sont les plus marqués. Pour chaque augmentation des cotisations d’un point de pourcentage, les femmes de cette tranche d’âge voient leur durée de chômage augmenter de 0,16 semaine (soit environ un jour), leur salaire mensuel diminuer de 36 francs et leurs chances de retrouver un emploi se réduire de 0,8 point. S’il n’existe pas de corrélation significative entre le taux de cotisation et les perspectives professionnelles dans la tranche d’âge des 47 à 59 ans, un effet modéré est observable dans le cas des salariées d’âge moyen, avec une réduction du salaire mensuel de 30 francs et une baisse des chances de retrouver un emploi de 0,3 point.

En ce qui concerne le calcul des effets sur les salaires, exprimés en pourcentage des effets attendus sur deux ans des modifications du taux de cotisation, les jeunes salariées ont bénéficié d’une répercussion à hauteur de 100 % contre seulement 64 % pour les salariées d’âge moyen et une répercussion non significative de –14 % pour les salariées plus âgées.

Pas d’amélioration si les taux de cotisation sont indépendants de l’âge Afin de réduire le temps dont ont besoin les travailleurs âgés pour reprendre pied sur le marché du travail après avoir perdu leur emploi, il est souvent proposé d’instaurer un taux de cotisation indépendant de l’âge, qui s’appliquerait uniformément à tous les assurés du régime obligatoire de la prévoyance professionnelle. L’argument avancé est qu’un tel système serait la seule façon d’éviter que l’embauche de seniors coûte trop cher aux employeurs en raison de taux de cotisation plus élevés à la prévoyance professionnelle.

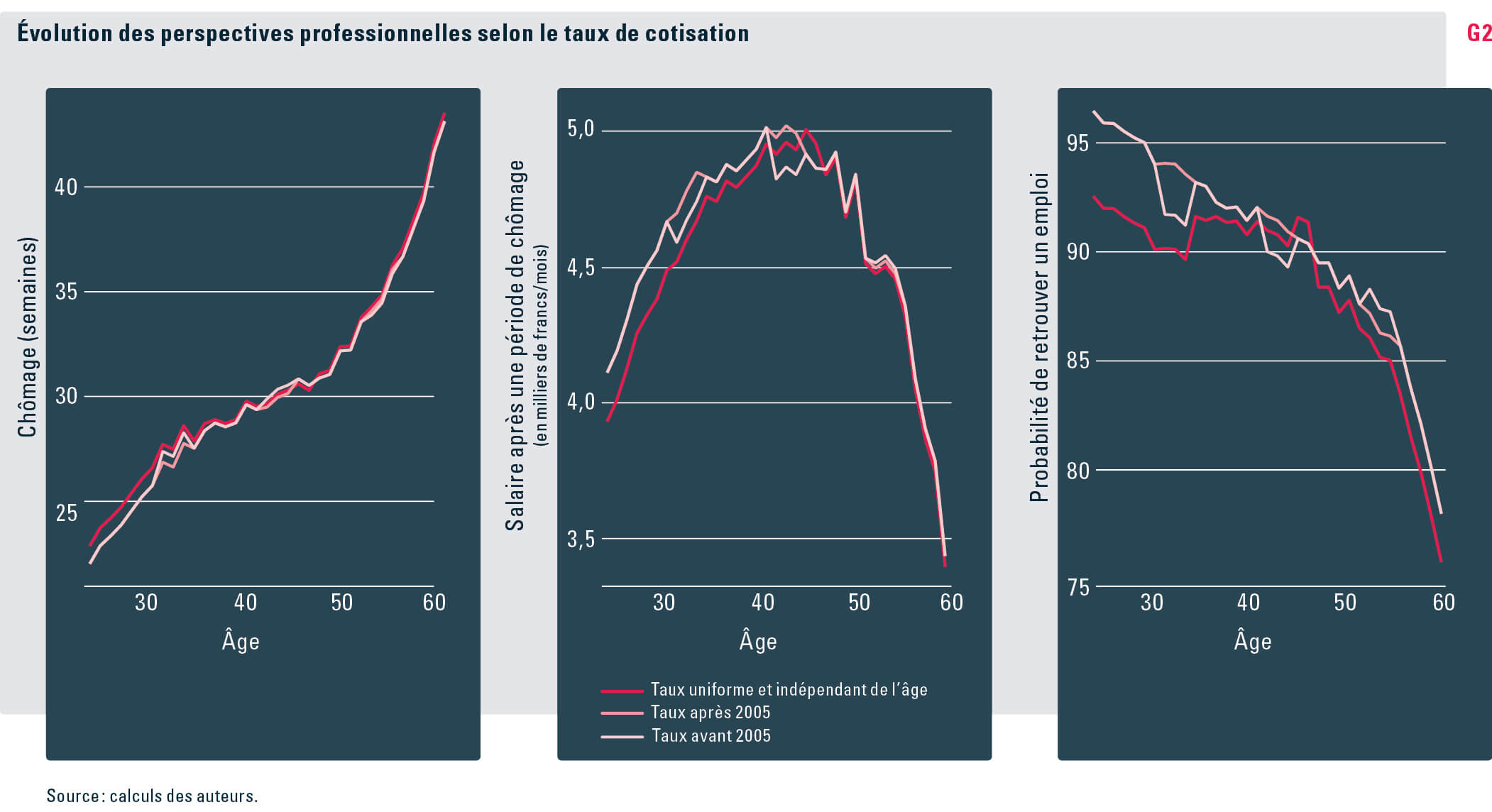

Nous montrons dans ce qui suit quels seraient les effets de l’instauration d’un taux de cotisation uniforme sur la durée du chômage, sur la probabilité de retrouver un emploi et sur le niveau de salaire correspondant. Pour cela, nous utilisons comme point de départ les résultats observés pour chaque tranche d’âge après la réforme de 2005 et nous les corrigeons en utilisant les estimations de doubles différences par tranche d’âge et équilibrées par âge. Nous supposons que les baisses observées, de trois et cinq points de pourcentage respectivement, peuvent être mises à l’échelle linéaire, c’est-à-dire que l’effet de seuil d’une modification du taux de cotisation est indépendant de sa valeur et qu’une réduction du taux de cotisation a pour effet d’augmenter le niveau des salaires, d’accroître la probabilité de retrouver un emploi et de réduire la durée du chômage.

Le passage de taux de cotisation différenciés selon l’âge à un taux de cotisation uniforme et indépendant de l’âge allongerait légèrement la durée du chômage des jeunes femmes, tandis qu’il n’aurait pas d’impact significatif sur la durée du chômage des salariées plus âgées (voir graphique G2). L’instauration d’un taux uniforme aurait par contre un effet nettement plus marqué sur le niveau du salaire touché au terme d’une période de chômage : les jeunes femmes toucheraient un salaire nettement inférieur, avec une expression encore plus forte de la forme en U inversé de la courbe des salaires par âge. De plus, l’instauration d’un taux de cotisation indépendant de l’âge augmenterait sensiblement le risque pour les jeunes femmes de ne pas toucher de revenu d’une activité lucrative pendant une certaine période. Ces graphiques contre-factuels soulignent ce que montraient déjà les estimations de doubles différences : le fait que les employeurs répercutent leur part de cotisations sur le salaire des jeunes femmes, combiné avec le fait qu’ils ne discriminent pas les femmes plus âgées à l’embauche (du moins pas sur la base d’une différence de trois à cinq points dans leurs dépenses au titre des cotisations à la prévoyance professionnelle), signifie que des taux de cotisation uniformes et indépendants de l’âge pénaliseraient les jeunes femmes sans profiter pour autant aux salariées plus âgées.

Limites de l’étude

Une première limite de l’étude est que nous n’avons pu examiner que les effets d’une baisse des taux de cotisation et non ceux d’une hausse. En outre, cette baisse était couplée à un allongement de la période de cotisation. Enfin, nous n’avons pu examiner que les perspectives professionnelles des femmes. Or les femmes sont plus susceptibles que les hommes de quitter le marché du travail au cours de leur carrière ou de passer à un emploi à temps partiel ou peu qualifié. Il se pourrait donc que les résultats soient différents dans le cas des hommes.

Conclusion Notre analyse arrive à la conclusion que le niveau des taux de cotisation à la prévoyance professionnelle a un effet statistiquement significatif sur la durée de la recherche d’emploi, sur la probabilité pour les femmes au chômage de retrouver un emploi ainsi que sur le niveau du salaire qu’elles toucheront au terme de cette période de chômage. Les corrélations les plus marquées s’observent pour la tranche d’âge des jeunes salariées, alors qu’elles sont modérées pour les salariées d’âge moyen et non significatives pour les salariées plus âgées. Il s’agit d’un résultat important pour la conception du système de la prévoyance professionnelle. Avant de procéder à notre analyse, nous avions supposé que l’instauration d’un taux de cotisation uniforme et indépendant de l’âge se traduirait par une diminution modeste de la rémunération globale des jeunes salariées et par une réduction de la durée du chômage pour les salariés plus âgés. L’étude réfute cette hypothèse : des taux de cotisation uniformes et indépendants de l’âge auraient pour effet de pénaliser les jeunes femmes sans que les salariées plus âgées en tirent pour autant un quelconque avantage.

- Bibliographie

- Hevenstone, Debra (2018) : « Fördern abgestufte Pensionskassenbeiträge die Altersdiskriminierung ? », in knoten & maschen. BFH-Blog zur Sozialen Sicherheit ; [Berne: HES] : www.knoten-maschen.ch > Sichere Existenz > 15. November 2018.

- Haynes, Jonathan B. ; Sessions, John G. (2013) : « Work now, pay later? An empirical analysis of the pension–pay trade off », in Economic Modelling 30, pp. 835-843.

- Heywood, John S. ; Jirjahn, Uwe ; Tsertsvardze, Georgi (2010) : « Hiring older workers and employing older workers: German evidence », in Journal of Population Economics 23(2), pp. 595-615.

- Behaghel, Luc ; Crépon, Bruno ; Sédillot, Béatrice (2008) : « The perverse effects of partial employment protection reform: The case of French older workers », in Journal of Public Economics 92(3), pp. 696-721.

- Daniel, Kirsten ; Heywood, John S. (2007) : « The determinants of hiring older workers: UK evidence », in Labour Economics 14(1), pp. 35-51.

- Hakola, Tuulia ; Uusitalo, Roope (2005) : « Not so voluntary retirement decisions? Evidence from a pension reform », in Journal of Public Economics 89(11), pp. 2121-2136.

- Hirsch, Barry T. ; Macpherson, David A. ; Hardy, Melissa A. (2000) : « Occupational Age Structure and Access for Older Workers », in ILR Review 53(3), pp. 401-418.

- Montgomery, Edward ; Shaw, Kathryn (1997) : « Pensions and Wage Premia », in Economic Inquiry 35(3), pp. 510-522.

- Garen, John ; Berger, Mark ; Scott, Frank (1996) : « Pensions, non-discrimination policies, and the employment of older workers », in The Quarterly Review of Economics and Finance 36(4), pp. 417-429.

- Scott, Frank A. ; Berger, Mark C. ; Garen, John E. (1995) : « Do Health Insurance and Pension Costs Reduce the Job Opportunities of Older Workers? », in ILR Review 48(4), pp. 775-791.

- Hwang, Hae-shin ; Reed, W. Robert ; Hubbard, Carlton (1992) : « Compensating Wage Differentials and Unobserved Productivity », in Journal of Political Economy 100(4), pp. 835-858.

- Hutchens, Robert (1986) : « Delayed Payment Contracts and a Firm’s Propensity to Hire Older Workers », in Journal of Labor Economics 4(4), pp. 439-457.

- RS 831.40 Loi fédérale du 25 juin 1982 sur la prévoyance professionnelle vieillesse, survivants et invalidité : www.admin.ch > Droit fédéral > Recueil systématique.