Le risque de défaillance du 2ème pilier peut être écarté au vu de la proportion très limitée des institutions de prévoyance présentant un niveau de couverture inférieur à 90 % après 10 ans. Les analyses mettent cependant en exergue une potentielle dégradation de la santé financière du 2ème pilier dans 10 ans par rapport à la situation actuelle, notamment dans le scénario d’une remontée progressive des taux d’intérêt (normalisation). Dans ce scénario, 20 % des institutions de prévoyance, représentant plus de 35 % des engagements, présenteraient une situation de sous-couverture à l’horizon 2030. La comparaison entre ces deux proportions montre que la taille de l’institution de prévoyance joue un rôle non négligeable dans cette évolution.

Une analyse plus poussée de ces résultats du scénario de normalisation permet de différencier les types d’institutions de prévoyance les plus à risque sur les dix prochaines années (graphique 2).

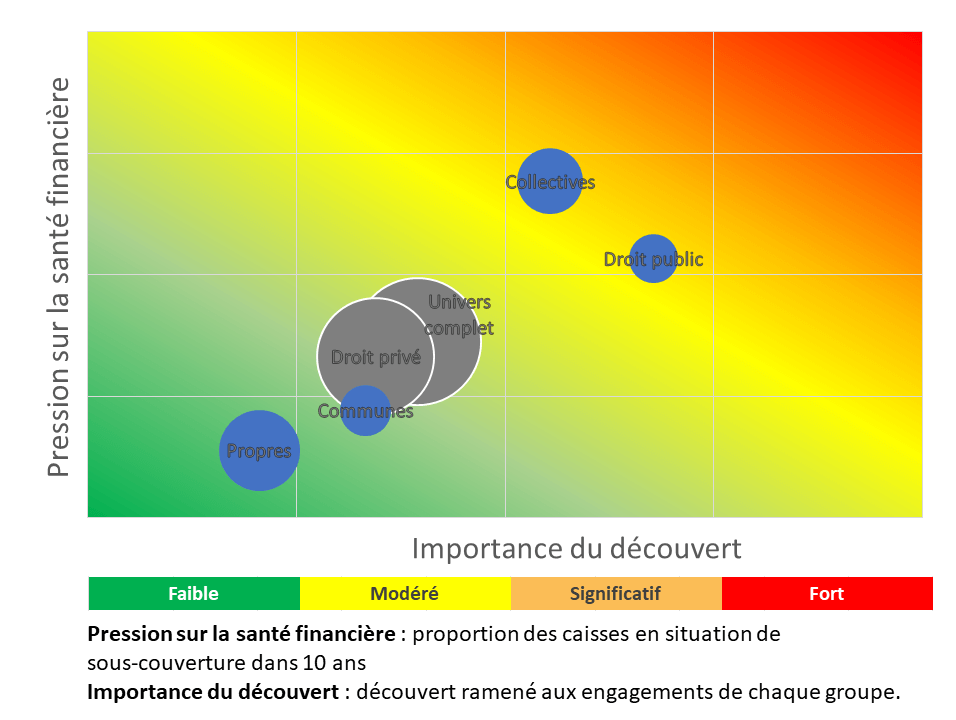

G2 Cartographie des risques selon le type d’institution de prévoyance

Sur la base de cette analyse cartographique des risques et d’analyses plus avancées relatives au scénario de normalisation, les éléments suivants sont à relever :

- Le principal facteur influençant la santé financière projective est le niveau initial de couverture. Le deuxième facteur d’influence est le niveau des taux de conversion appliqués, notamment lorsque ceux-ci sont supérieurs à 6.0 %.

- Les fondations collectives et les institutions de prévoyance de droit public subissent une dégradation plus prononcée de leur situation financière, au contraire des autres types de fondations.

- La taille a une influence importante sur la situation financière. Le risque porté par les grandes institutions de prévoyance présente donc un enjeu important.

Compte tenu des éléments précédents, et afin d’améliorer la stabilité financière du 2ème pilier, les pistes d’amélioration suivantes devraient être étudiées :

- S’assurer d’un financement structurellement adéquat des prestations versées par la cotisation plutôt que par la performance. La contrainte d’un taux de conversion LPP à 6.8 %, voire à 6 %, implique une pression financière sur la prévoyance professionnelle dans son ensemble, à laquelle il devrait être fait face par un financement additionnel.

- Etudier des mesures pour limiter la dilution du degré de couverture en cas d’affiliation (fondations collectives). Le phénomène de concentration et de dilution des degrés de couverture qui en résulte revêtent un enjeu important dans la stabilité du 2ème

La question de la durabilité des placements

La flexibilité actuelle du cadre légal permet aux institutions de prévoyance d’accéder de manière adéquate à la palette quasi complète des produits financiers, incluant les placements durables. L’introduction de critères contraignants, notamment au niveau des placements durables, ne serait pas conforme à la responsabilité portée actuellement par les organes dirigeants, qui sont légalement responsables du processus de placement. Une modification des limites de placements n’apparaît pas comme nécessaire ou utile.

Afin d’inciter les investisseurs institutionnels, si besoin est, à devenir plus attentifs aux éléments éthiques, durables et de bonne gouvernance de leurs placements, un renforcement de la transparence quant à l’évolution de la durabilité de leur portefeuille est recommandé. Dans cette optique, une publication périodique d’indicateurs clés de la durabilité, à l’instar de ce qui se fait pour les frais de gestion de fortune, pourrait constituer une piste à approfondir.

Au niveau de la gestion des risques de placements, la désignation d’un organe indépendant pour s’assurer de l’adéquation de l’allocation d’actifs, comme cela se fait tant pour la partie actuarielle que comptable (respectivement les experts en caisses de pensions et les organes de révision), serait de nature à renforcer le contrôle de la gestion des risques au niveau des placements.