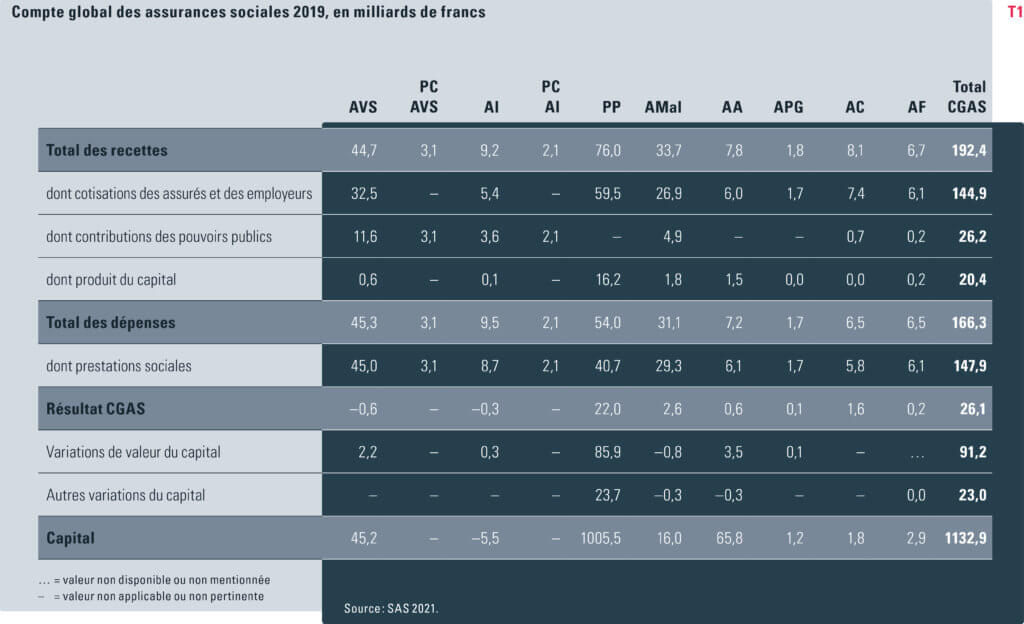

En 2019, les recettes de l’ensemble des assurances sociales se montaient à 192 milliards de francs, les dépenses à 166 milliards et le résultat à 26 milliards. Les variations positives de

valeur du capital ont permis au capital de toutes les assurances sociales de dépasser la barre

du billion de francs.

L’Office fédéral des assurances sociales (OFAS) établit chaque année le compte global des assurances sociales (CGAS). Ce dernier donne un aperçu de la situation financière de l’ensemble des assurances sociales suisses. Il illustre le développement, la structure et l’évolution de l’importance de ces assurances, que cela soit dans une perspective absolue ou relative. Il rend compte de la part relative des cotisations versées par les assurés et les employeurs, des contributions des pouvoirs publics, du produit du capital et des autres recettes dans le financement de chaque assurance. Il présente également la structure des dépenses, où priment les prestations sociales, suivies des frais d’administration et de mise en œuvre ainsi que des autres dépenses. Les prestations sociales comprennent notamment les rentes, les prestations versées en capital, les indemnités journalières, les frais médicaux et les allocations familiales.

Le CGAS comprend huit assurances sociales

- l’assurance-vieillesse et survivants (AVS) ;

- l’assurance-chômage (AC) ;

- la prévoyance professionnelle (PP) ;

- les allocations pour perte de gain (APG) ;

- les allocations familiales (AF) ;

- l’assurance-invalidité (AI) ;

- l’assurance-maladie (AMal) ;

- l’assurance-accidents (AA) ;

- les prestations complémentaires (PC), versées sous condition de ressources aux bénéficiaires de rentes AVS ou AI pour couvrir leurs besoins vitaux.

Par ailleurs, le taux de la charge sociale et le taux des prestations sociales indiquent l’évolution des recettes ou des prestations sociales de l’ensemble des assurances par rapport au produit intérieur brut (PIB). Étant donné que les données financières de la PP, de l’AMal, de l’AA et des AF dépendent de structures décentralisées, les chiffres définitifs ne sont disponibles qu’une année au mieux après la fin de l’exercice considéré. C’est pourquoi le compte global le plus récent, établi en 2021, est basé sur les chiffres de 2019.

Compte global 2019

En 2019, les recettes de l’ensemble des assurances sociales (192 milliards de francs) ont été supérieures aux dépenses (166 milliards de francs) (voir tableaux T1 et T2), ce qui aboutit à un résultat de 26 milliards de francs. Les cotisations des assurés et des employeurs constituent la principale source de recettes, tandis que les prestations sociales représentent le principal poste de dépenses. En 2019, les rentes de l’AVS et de l’AI ainsi que la contribution destinée à couvrir les besoins vitaux dans les PC ont été adaptées à l’évolution des salaires et des prix.

En 2019, l’AVS, l’AI, l’AMal et l’AA ont dépensé plus pour le versement des prestations sociales qu’elles n’ont reçu de cotisations des assurés et des employeurs. À lui seul, ce constat aurait fait craindre une évolution moins favorable du compte global. Or, le résultat de 26,1 milliards de francs est le meilleur jamais réalisé depuis l’introduction du CGAS. Cette situation s’explique principalement par la hausse du produit du capital (23,8 %, contre une baisse de 14,4 % l’année précédente), par le recul de 3,3 % des prestations de l’AC – le taux de chômage est tombé à 2,3 % – et par la baisse des autres dépenses dans la PP, due à une diminution significative des prestations de libre passage.

L’année 2019 a été marquée par de fortes performances boursières. Les variations de valeur du capital (+86 milliards de francs) de la PP ont été les plus importantes enregistrées depuis l’introduction de cette assurance. À l’exception de l’AMal, toutes les assurances ont affiché une variation positive de valeur du capital (voir encadré) ce qui se traduit par une variation de valeur du capital de 91 milliards de francs dans le résultat global (voir tableau T1).

Le résultat peut être considéré sous trois angles différents

- Le résultat de répartition n’inclut ni le produit du capital ni les variations de valeur du capital dans les recettes.

- Le résultat du CGAS inclut le produit du capital dans les recettes, mais pas les variations de valeur du capital.

- Le résultat d’exploitation inclut à la fois le produit du capital et les variations de valeur du capital dans les recettes.

Le produit du capital se compose des recettes effectives liées aux intérêts et aux dividendes.

Les variations de valeur du capital sont volatiles et se basent sur la valorisation actuelle des marchés financiers. Par exemple, le Swiss Market Index (SMI) a perdu 10 % en 2018, mais cette baisse était déjà compensée fin février 2019. Le résultat du CGAS n’étant constitué que des revenus effectifs, il peut être comparé à la création de valeur économique.

Outre le résultat du CGAS et les variations de valeur du capital, 24 milliards de francs supplémentaires (« Autres variations du capital ») ont afflué dans la PP en 2019, car AXA Assurances s’est retirée de l’assurance complète et a remboursé le capital correspondant aux caisses de pension. En conséquence, le capital de l’ensemble des assurances sociales a augmenté de 140 milliards pour atteindre 1133 milliards de francs.

La comparaison entre l’ensemble des prestations sociales allouées et le PIB permet de calculer le taux des prestations sociales. Ce taux indique la part de la production économique globale qui pourrait être achetée avec les prestations sociales. En 2019, les différentes assurances sociales ont versé des prestations à hauteur de 148 milliards de francs, ce qui correspond à un taux de prestations sociales de 20,3 %. Comme le PIB a augmenté de 1,0 %, mais les prestations sociales allouées de 3,0 %, ce taux a augmenté de 0,39 point par rapport à 2018. En 2018, le taux des prestations sociales avait diminué pour la première fois depuis 2012, car le PIB avait fortement augmenté alors que les prestations sociales n’avaient que peu progressé, notamment en raison de la baisse du chômage et de l’absence d’adaptation des rentes.

Deux séries de comptes globaux, deux perspectives différentes

L’OFAS calcule chaque année le compte global des assurances sociales (CGAS), qui se fonde sur les données financières de l’ensemble des assurances sociales et sert de base à la Confédération pour sa politique en matière d’assurances sociales.

De son côté, l’Office fédéral de la statistique (OFS) établit les comptes globaux de la protection sociale (CGPS) sur la base des mesures de protection sociale définies dans le cadre d’Eurostat. Ceux-ci permettent avant tout de procéder à une comparaison internationale.

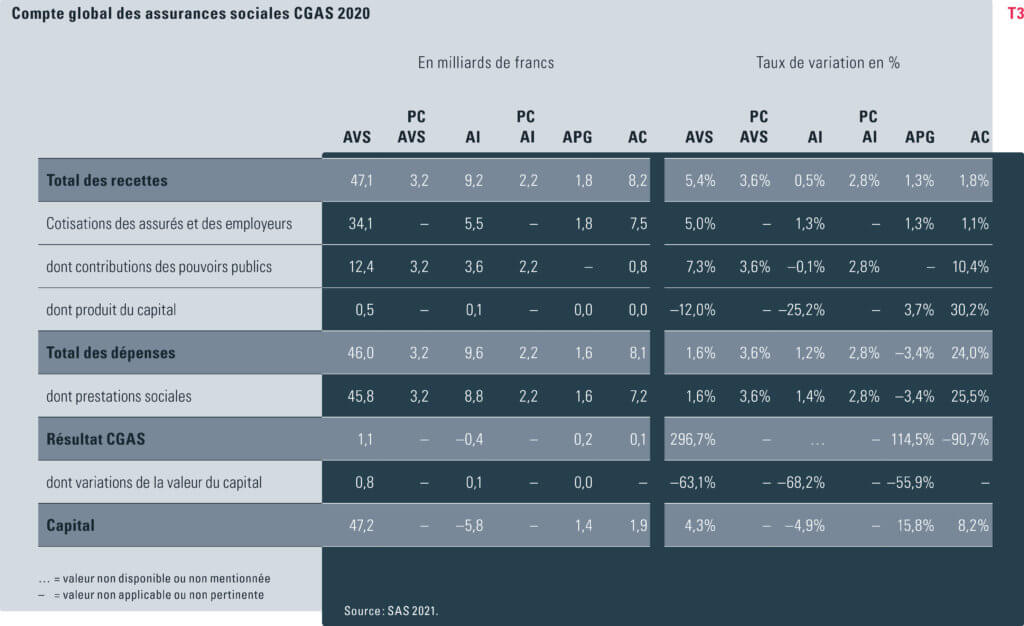

Premier aperçu du compte global 2020

Les données les plus récentes des assurances sociales gérées de manière centralisée – à savoir l’AVS, l’AI, les PC, le régime des APG et l’AC – donnent de premières indications sur le compte global 2020. Les cotisations salariales ont augmenté de 5,0 % pour l’AVS, de 1,3 % pour l’AI et le régime des APG, et de 1,1 % pour l’AC (cf. tableau T3). Les contributions des pouvoirs publics à l’AVS, financées par des impôts généraux et des impôts à affectation liée, ont augmenté de 7,3 %, tandis que les contributions à l’AI ont baissé de 0,1 %. S’agissant de l’AVS, l’augmentation des cotisations salariales et des contributions des pouvoirs publics est due à l’entrée en vigueur en 2020 de la loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA ; RO 2019 2395) (voir ci-dessous). Cette loi a conduit à relever de 0,3 point le taux de cotisation à l’AVS, à attribuer à l’AVS la totalité des recettes provenant du pour-cent démographique de la TVA et à porter la contribution de la Confédération à l’AVS à 20,2 % des dépenses de l’assurance.

Si l’on tient compte des fluctuations annuelles du produit du capital, les recettes de l’AVS ont progressé de 5,4 %, celles de l’AI de 0,5 %, celles du régime des APG de 1,3 % et celles de l’AC de 1,8 %. La hausse plus marquée dans le cas de l’AVS est, là aussi, due à l’entrée en vigueur de la loi RFFA.

Pas d'effet de l'extension de l'indemnité en cas de réduction de l'horaire de travail liée à la pandemie sur le CGAS

La contribution de la Confédération de 9,2 milliards de francs sous forme d’indemnités en cas de réduction de l’horaire de travail pour l’AC, qui a été accordée sur la base de la loi Covid-19 (RS 818.102), n’est pas prise en compte dans le CGAS, car il s’agit de recettes et de dépenses extraordinaires. Sans cette contribution, les recettes de l’AC auraient été insuffisantes, et l’augmentation des dépenses aurait été très nettement supérieure à la moyenne.

En ce qui concerne les dépenses, le régime des APG (–3,4 %) et l’AC (+24,0 %) présentent une évolution particulière. La diminution des dépenses dans le régime des APG s’explique par le fait qu’en raison de la pandémie de Covid-19, l’armée a suspendu les cours de répétition sans ordre d’engagement. Cette baisse des dépenses a plus que compensé les dépenses supplémentaires engagées à la suite de la mobilisation de l’armée pour venir en appui au système de santé. La hausse des dépenses de l’AC est due à l’augmentation du taux de chômage qui est passé de 2,3 % en 2019 à 3,1 % en 2020, en raison de la pandémie de Covid-19 (voir également l’encadré). Toujours en raison de la pandémie, les variations de valeur du capital sur les marchés boursiers ont été très marquées. Elles étaient néanmoins positives à la fin de 2020, bien que nettement inférieures à 2019, année marquée par de fortes performances boursières.

Conséquences de la loi fédérale relative à la réforme et au financement de l'AVS

La loi fédérale relative à la réforme fiscale et au financement de l’AVS (RFFA) est entrée totalement en vigueur le 1er janvier 2020. Sur la base d’un arrêté de validation du Conseil fédéral, certaines dispositions transitoires étaient entrées en vigueur immédiatement après l’adoption de la loi en votation populaire le 19 mai 2019. L’objectif de la loi RFFA était d’introduire un système d’imposition des entreprises qui soit compétitif et conforme aux exigences internationales tout en renforçant l’AVS. La réforme fiscale permet de maintenir l’attrait et la compétitivité de la Suisse en matière d’implantation d’entreprises et de préserver l’emploi et les recettes fiscales à moyen et long terme. En outre, la RFFA procure à l’AVS des recettes supplémentaires dont elle a un besoin urgent et contribue ainsi à garantir les rentes. Ses effets sont déjà visibles dans le compte d’exploitation 2020 de l’AVS.

L’objectif de la loi RFFA était d’introduire un système d’imposition des entreprises qui soit compétitif et conforme aux exigences internationales tout en renforçant l’AVS.

Principes du financement de l'AVS

Les recettes de l’AVS proviennent pour l’essentiel des cotisations des assurés et des employeurs. Les cotisations des personnes exerçant une activité lucrative sont prélevées de manière proportionnelle sur les revenus de cette activité. De 1975 à 2019, elles se montaient à 8,4 % pour les salariés et à 7,8 % pour les indépendants. Les personnes qui n’exercent pas d’activité lucrative, notamment celles qui prennent une retraite anticipée, les bénéficiaires d’une rente AI, les étudiants et les chômeurs arrivés en fin de droit, sont également tenues de payer des cotisations. Ces dernières sont calculées en fonction de leur fortune et de leurs éventuels revenus sous forme de rentes.

Outre les cotisations des assurés et des employeurs, les contributions des pouvoirs publics (Confédération, cantons, part de la TVA, impôt sur les maisons de jeu) jouent également un rôle important dans les recettes. Dans le cadre de la réforme de la péréquation financière et de la répartition des tâches entre la Confédération et les cantons (RPT), la contribution de la Confédération a été portée en 2008 à 19,55 % des dépenses de l’assurance. À l’inverse, les cantons ne participent plus depuis cette date au financement de l’AVS. Cette contribution de 19,55 % des dépenses de l’AVS est financée par le produit de l’imposition du tabac et de l’alcool, par les recettes de la TVA qui reviennent à la Confédération et par les ressources générales de la Confédération. Ce que l’on appelle le « pour-cent démographique » – un point de TVA supplémentaire pour financer l’évolution de la pyramide des âges dans l’AVS – a été introduit en 1999. Jusqu’à fin 2019, 83 % des recettes provenant de ce point de TVA supplémentaire étaient affectées directement à l’AVS et les 17 % restants, à la caisse fédérale. Depuis l’entrée en vigueur de la loi RFFA, ces recettes sont intégralement affectées à l’AVS. Les autres postes de recettes sont marginaux.

Les dépenses correspondent pour l’essentiel au versement des rentes. La différence entre les recettes et les dépenses sans le produit du capital et les variations de valeur du capital correspond au résultat de répartition. Ce dernier a été négatif entre 2014 et 2019. Le résultat du CGAS, qui tient également compte du produit du capital, a été négatif de 2016 à 2019, tandis que le résultat d’exploitation, qui intègre les variations de valeur du capital en plus du produit du capital, a notamment été négatif en 2008 (crise financière), 2015 (suppression du cours plancher de 1 franc 20 pour 1 euro) et 2018 (guerre commerciale entre les États-Unis et la Chine, Brexit).

Conséquences de la loi RFFA sur le financement de l'AVS

À la suite de l’introduction de la loi RFFA,

- le taux de cotisations des salariés a été porté à 8,7 % et celui des travailleurs indépendants, à 8,1 % ;

- la contribution de la Confédération a été portée à 20,2 % des dépenses de l’AVS ;

- les recettes provenant du pour-cent démographique sont désormais entièrement affectées à l’AVS.

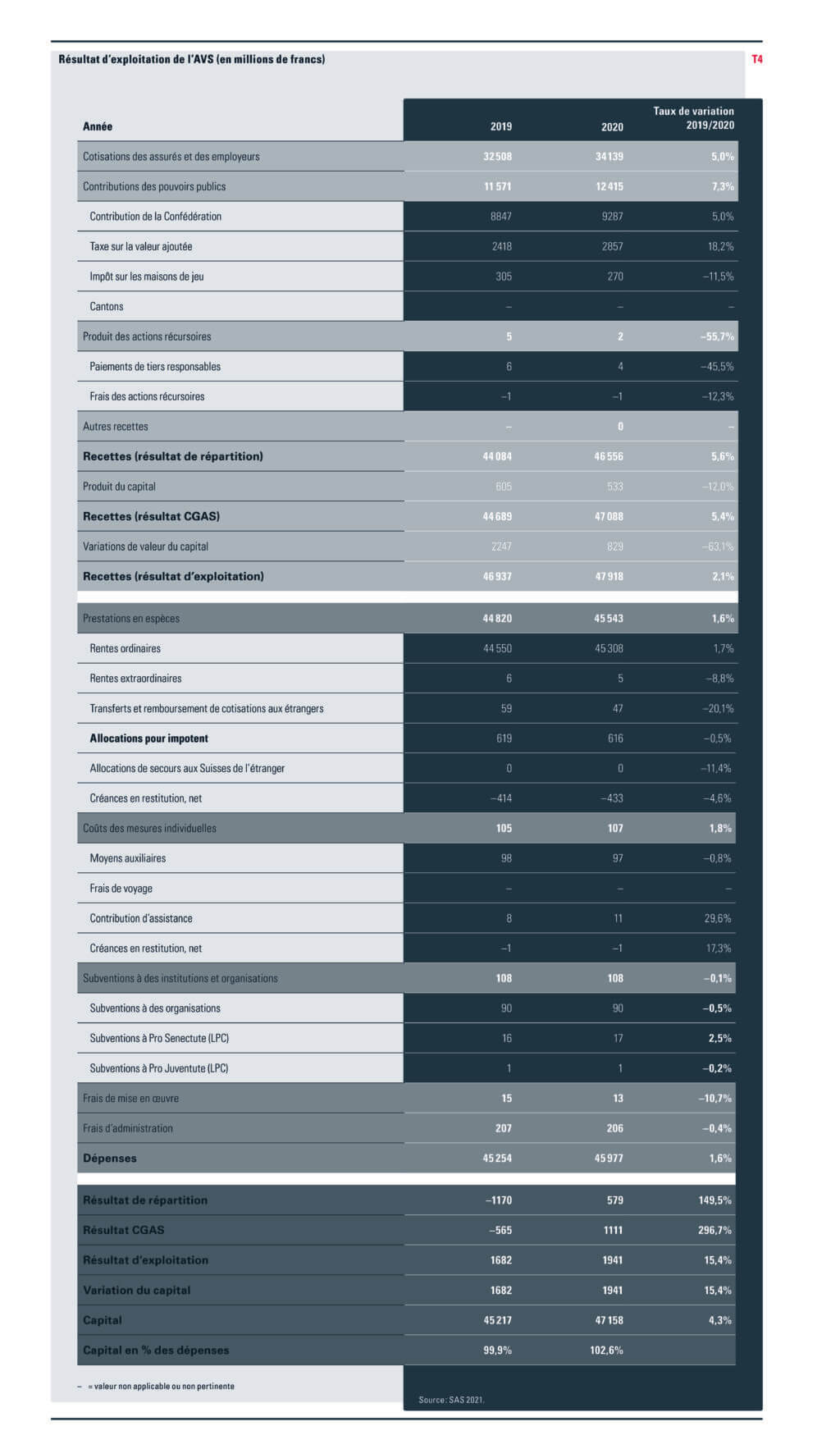

Les cotisations des assurés et des employeurs ont augmenté de 5,0 % en 2020 (voir tableau T4). Sans la loi RFFA, cette augmentation n’aurait été que de 1,3 %, comme pour les cotisations à l’AI et au régime des APG, et les recettes auraient été inférieures de 1210 millions de francs à celles effectivement enregistrées (voir graphique G1).

Le relèvement de la contribution de la Confédération de 19,55 à 20,2 % des dépenses de l’AVS a entraîné une hausse de 5,0 % de la contribution. Sans ce changement, la contribution versée à l’AVS aurait été inférieure de 299 millions de francs et n’aurait augmenté que de 1,6 %.

Grâce à l’attribution à l’AVS de la totalité du point de TVA lié à la démographie, 486 millions de francs supplémentaires ont été versés à l’assurance. Sans la loi RFFA, les recettes provenant de la TVA n’auraient pas augmenté de 18,2 %, mais diminué de 1,9 %. En conséquence, l’AVS aurait perdu 1995 millions de francs de recettes. En définitive, le résultat de répartition n’aurait pas été positif (de 579 millions de francs), mais négatif (–1416 millions de francs).

Répercussions de la pandémide sur les finances de l'AVS

La pandémie de Covid-19 et ses conséquences ont perturbé l’effet escompté de la loi RFFA sur les finances de l’AVS. Les cotisations des assurés, la contribution de la Confédération et les recettes de la TVA attribuées directement à l’AVS ont toutes été moins importantes que prévu.

Les cotisations des assurés dépendent non seulement du taux de cotisation, mais aussi du salaire soumis à l’AVS. En 2020, la hausse de ce salaire a été moindre que les années précédentes (1,7 %, contre 2,5 % en 2019 et 1,8 % en 2018). Et cela malgré le fait que les indépendants ont, pour la période de décompte 2020, versé des cotisations sur les allocations pour perte de gain Covid-19 qu’ils ont éventuellement perçues en 2020 en plus des cotisations régulières sur leur revenu de 2019.

En raison de la pandémie, les cotisations des assurés, la contribution de la Confédération et les recettes de la TVA attribuées directement à l’AVS ont toutes été moins importantes que prévu.

La contribution de la Confédération dépend des dépenses globales de l’AVS qui ont augmenté de 1,6 % en 2020. Lors des précédentes années sans adaptation des rentes, soit en 2016 et 2018, les dépenses avaient enregistré une progression supérieure de 0,2 point de pourcentage à celle constatée en 2020. On peut supposer que la surmortalité liée au Covid-19 a exercé un effet modérateur sur les dépenses de l’AVS pendant l’année considérée.

Les recettes de la TVA directement attribuées à l’AVS ont certes augmenté de 18,2 % grâce à l’entrée en vigueur de la loi RFFA. Il n’en demeure pas moins que les recettes globales de la TVA ont été moindres que celles de 2019 et nettement inférieures, de 1,5 milliard de francs, au montant prévu au budget. Là aussi, les effets de la pandémie de Covid-19 sont évidents. Sans la pandémie, les recettes de la TVA directement attribuées à l’AVS auraient été sensiblement plus élevées.