La paralysie de la croissance économique dans les années 1970 a durablement transformé la hausse des coûts de la santé en un sujet politique. Au début des années 1990, le Conseil fédéral et le Parlement se sont même vus contraints à recourir au droit de nécessité pour limiter les coûts et les primes. L’évolution de ces derniers comptait parmi les points les plus discutés en 1994, lors de la campagne sur le référendum relatif à la loi fédérale sur l’assurance-maladie (LAMal). Alors que le Conseil fédéral considérait que le renforcement de la concurrence permettrait de maîtriser les coûts, le comité référendaire affirmait que les primes allaient exploser.

Maîtrise ou explosion des coûts ? Entre 1996 et 2015, les prestations versées par les assureurs (prestations nettes, hors participation aux frais des assurés) ont progressé, par assuré, de 4,0 % par an, tandis que les prix à la consommation s’accroissaient dans le même temps de 0,5 % par an en moyenne. Les prestations nettes ont donc augmenté, en termes réels, de 3,5 %, soit un doublement des dépenses en termes réels en vingt ans. La LAMal n’a-t-elle donc pas atteint son objectif de ralentir la croissance des coûts ?

Pour répondre à cette question, il est nécessaire de comparer ce taux de croissance à l’évolution enregistrée dans les vingt années qui ont précédé l’introduction de la LAMal. La série chronologique des prestations dans la statistique de l’assurance-maladie 1994/1995 fait apparaître pour la période de 1976 à 1995 une croissance annuelle par tête de 7,1 %, soit – en tenant compte de l’inflation considérable enregistrée durant cette période – de 3,8 % en francs constants. Cependant, ni le mode de saisie des données ni l’étendue des prestations ne sont demeurés constants au cours de cette période1. La période de 1985 à 1993 se prête mieux à des évaluations de long terme touchant l’évolution des coûts avant l’introduction de la LAMal : en effet, la saisie statistique n’a pas connu de changements d’importance depuis 1985, quand a débuté la saisie séparée de l’assurance de base et de l’assurance complémentaire. Dans cette période, les prestations de l’assurance de base par assuré se sont accrues de 7,0 % par an en termes nominaux, soit de 3,7 % en termes réels. Des calculs portant sur d’autres périodes font la plupart du temps également apparaître des taux de croissance en termes réels qui sont supérieurs à ceux déterminés pour la période qui débute en 1996. Il est donc justifié d’affirmer que la progression des coûts a légèrement ralenti depuis l’introduction de la LAMal.

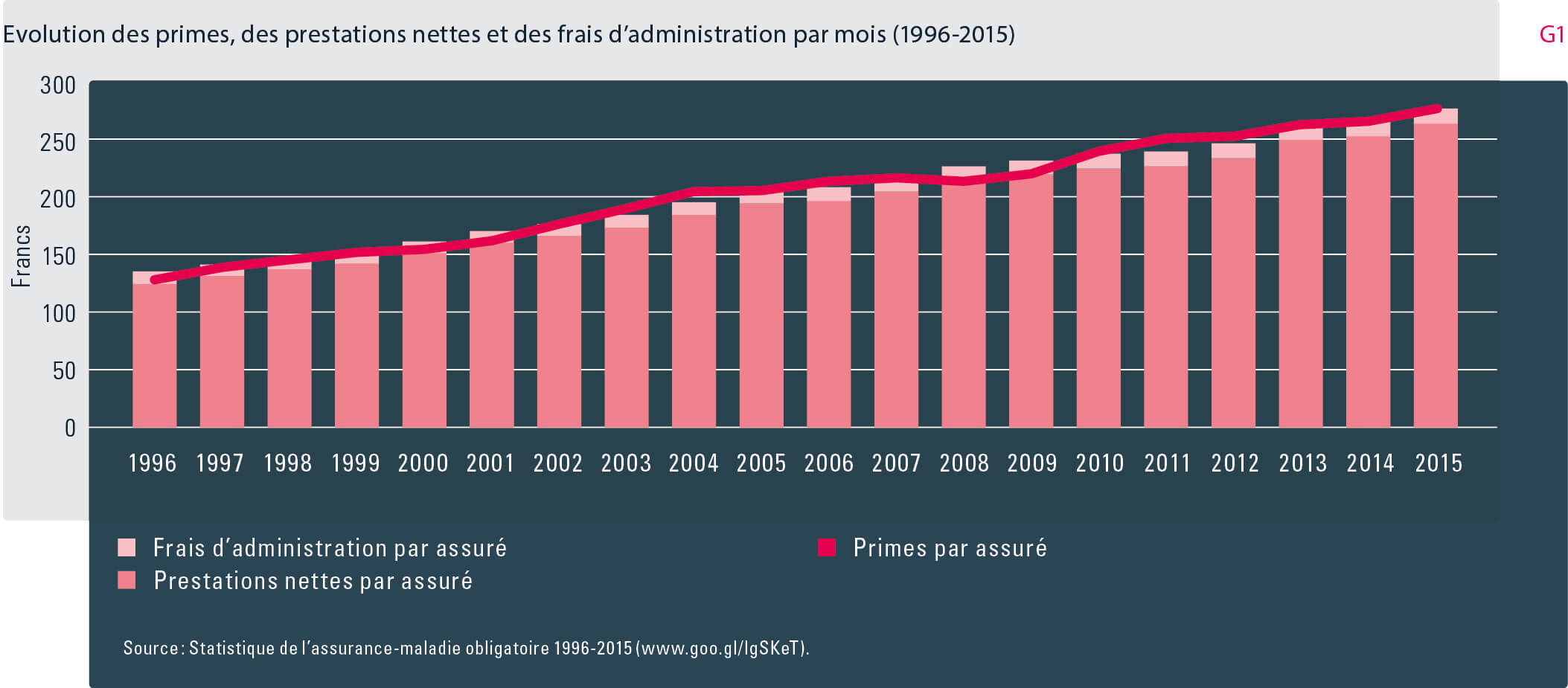

La croissance des primes, reflet de la croissance constante des coûts L’évolution des primes est la variable qui permet le mieux de représenter la croissance des coûts de la santé au niveau de chaque assuré. Dans l’assurance obligatoire des soins (AOS), la prime mensuelle moyenne d’un adulte pour le modèle standard avec franchise ordinaire et couverture accident est passée de 173 francs en 1996 à 412 francs en 2015. Comme de plus en plus d’assurés choisissent des formes particulières d’assurance et bénéficient des rabais qui en découlent, la croissance des primes effectivement payées par assuré est légèrement moins marquée. Mais la progression n’en reste pas moins considérable : en 2015, le montant mensuel moyen facturé par tête était de 274 francs, soit plus du double des 128 francs facturés en moyenne la première année de la LAMal (voir graphique G1). En moyenne sur le long terme, les primes se sont accrues au même rythme que les coûts, ceux-ci étant la somme des prestations nettes et des frais d’administration. Cependant, les primes n’ont de loin pas couvert les coûts en 1996, 2000, 2001, 2008 et 2009, tandis qu’elles leur étaient supérieures en 2003, 2004, 2006, 2011 et 2012. Les déficits ont conduit à une consommation des réserves, tandis que les excédents ont au contraire permis la constitution de réserves.

Réduction individuelle des primes à la place de subventions pour les caisses-maladie L’impression répandue que l’augmentation des primes d’assurance-maladie est plus forte depuis l’entrée en vigueur de la LAMal pourrait être liée au changement de système dans le mode de subvention de l’assurance-maladie sociale. Selon le droit antérieur, des subventions étaient versées aux caisses-maladie, afin qu’elles puissent fixer des primes inférieures aux coûts qu’elles supportaient. A l’inverse, la LAMal introduit le principe de la réduction individuelle des primes (RIP) au bénéfice des assurés de condition économique modeste. Financée par la Confédération et les cantons, la RIP est conçue comme un correctif social de la prime unique, permettant de réduire de manière ciblée la prime des assurés qui ne pourraient pas en supporter la charge financière. Il découle de la logique du système de la LAMal que la partie de la population qui n’a pas droit à la RIP ne bénéficie plus des subventions publiques qui étaient versées aux caisses avant 1996.

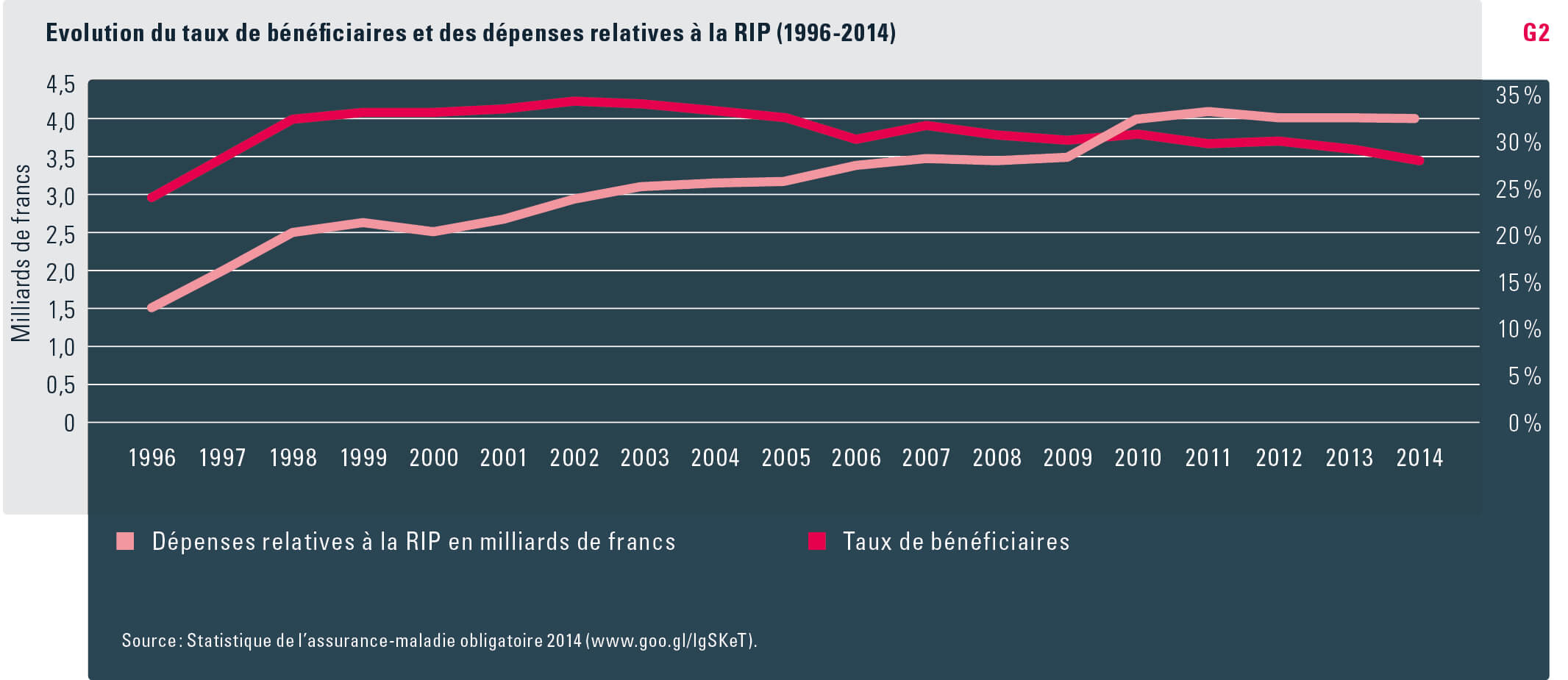

Cette année-là, la RIP a coûté environ 1,47 milliard de francs et le taux de bénéficiaires (part des bénéficiaires de la RIP dans l’ensemble des assurés) était de 22,9 %. Les trois années suivantes, en particulier, les dépenses relatives à la réduction des primes et le taux de bénéficiaires se sont fortement accrus (voir graphique G2). Le taux de bénéficiaires s’est ensuite stabilisé, puis a notablement reculé depuis 2004, pour s’inscrire à 26,9 % en 2014. Mais comme le montant moyen payé par assuré a progressé continument sur toute la période, les dépenses relatives à la RIP ont tout de même augmenté. En 2014, elles s’établissaient pour la Confédération et les cantons à 4 milliards de francs, soit 21,0 % des recettes des assureurs-maladie. A titre de comparaison, la part des subventions dans ces dernières s’inscrivait à 19 % en 19852.

Boom des formes particulières d’assurance Pour les assurés disposant d’un revenu moyen et ne bénéficiant plus de la RIP, en particulier, les primes d’assurance-maladie sont devenues un poste de dépense important. Or, en choisissant l’offre appropriée, ils peuvent réduire considérablement ces coûts. Les formes d’assurance avec choix limité des fournisseurs de prestations (ci-après CLFP) ou avec franchise à option sont jusqu’à moitié moins chères que le modèle avec franchise ordinaire et couverture accident. Cela explique leur grande popularité.

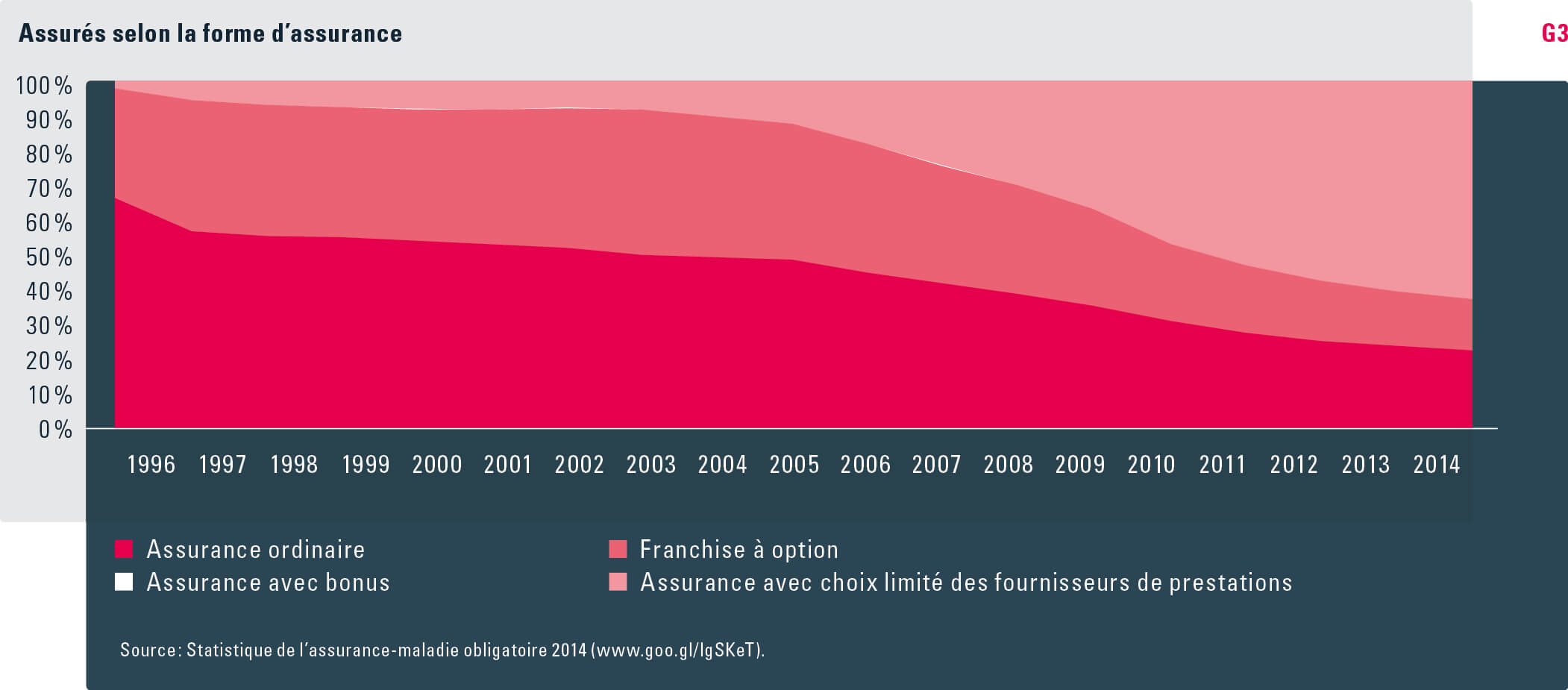

Plus de la moitié des assurés optent pour un modèle de prime qui limite leur choix des prestataires de soins.

En 1996, 65,9 % des assurés avaient souscrit une assurance ordinaire. En 2014, ils n’étaient plus que 22,3 % dans ce cas (voir graphique G3). Déjà très répandue avant l’entrée en vigueur de la LAMal, l’assurance avec franchise à option, dans laquelle les assurés participent davantage aux frais, avait une part de marché de 32,0 % en 1996. Mais comme de nombreux assurés sont passés ensuite à des modèles avec CLFP, cette part n’était plus que de 14,7 % en 2014. Dans les modèles avec CLFP, l’assuré s’engage à appeler une permanence téléphonique avant toute consultation médicale, ou à réaliser le premier examen auprès d’un médecin ou d’un cabinet HMO défini. Ces formes d’assurance ont enregistré une croissance énorme, passant de 1,7 % des assurés en 1996 à 63,0 % en 2014. L’assurance avec franchise à option et l’assurance avec choix limité des fournisseurs de prestations sont souvent combinées. Dans le graphiqueG3, ces modèles combinés sont compris dans les formes d’assurance avec CLFP. Actuellement, un peu moins de la moitié des assurés ayant opté pour un modèle avec CLFP ont choisi la franchise ordinaire.

L’assurance avec bonus, qui prévoit une réduction de prime lorsque l’assuré n’a bénéficié d’aucune prestation au cours d’une année, demeure marginale : moins de 0,5 % de part de marché sur l’ensemble de la période.

Concentration des assureurs dans des groupes La LAMal permet aux assurés de réduire le coût financier des primes en leur donnant la liberté non seulement de choisir leur modèle d’assurance mais également de changer d’assureur. Ils peuvent le faire sans problème, étant donné que l’assurance-maladie sociale prévoit le libre passage intégral et l’obligation d’admission. C’est pourquoi les assureurs qui proposent des primes largement inférieures aux autres reçoivent souvent de très nombreuses demandes d’affiliation. Mais ils doivent d’abord constituer des réserves pour les nouveaux assurés, car cet afflux d’assurés constitue un risque important pour les assureurs qui se positionnent de cette manière sur le marché. La difficulté réside notamment dans le fait que l’état de santé des nouveaux assurés n’est pas connu, et que les coûts qui en découlent sont souvent sous-estimés par la direction des assureurs. Depuis l’entrée en vigueur de la LAMal, ce risque typique pour l’AOS a mis en difficultés financières plusieurs caisses-maladie, notamment petites ou moyennes, visant une clientèle régionale. Celles qui n’ont pas été mises en faillite ont souvent été absorbées par des concurrents plus grands.

La concurrence entre caisses a accéléré le processus de concentration : le nombre d’assureurs proposant l’AOS est passé de 898 en 1966 à 145 en 1996, et à 57 en 2016. De nombreux assureurs de petite taille, ayant une clientèle locale, ou encore d’anciennes caisses-maladie d’entreprises ont disparu.

La progression des grands groupes sur le marché de l’assurance-maladie est également remarquable. Ces vingt dernières années, de nombreux grands assureurs ont fondé des filliales ou absorbé des caisses jusque-là autonomes. Aujourd’hui, plus de la moitié des assureurs soit font partie d’une structure de groupe, soit sont liés à un groupe par un contrat de collaboration souple. Ensemble, ces assureurs couvraient en 2014 environ 6,6 millions d’assurés, sur un total de 8,1 millions, ce qui correspond à une part de marché de 81,1 %.

Pour un groupe d’assureurs, il y a différents avantages à proposer l’AOS par l’intermédiaire de différentes caisses. Cela lui permet par exemple de contourner l’obligation de la prime unique et de proposer à ses assurés des possibilités supplémentaires pour réduire leurs primes. Par exemple, si l’assuré choisit une caisse hors du groupe, il peut en découler que son assurance complémentaire et son assurance de base ne sont plus proposées par le même prestataire ; en revanche, en changeant de caisse tout en demeurant au sein du groupe, il évite les frais administratifs qui en résulteraient. Et lorsque l’assuré présente une structure de risques favorable, l’assureur a tout intérêt à le conserver au sein du groupe.

Conclusion Les effets de la LAMal se reflètent aussi dans les statistiques de l’assurance-maladie. La nouvelle loi n’a certes réussi que partiellement à freiner la croissance des coûts, et en raison des changements dans la procédure de financement, notamment l’octroi de la réduction individuelle des primes à la place du subventionnement des caisses-maladies, et du recul global de la part du financement public, la charge financière des primes s’est même accrue pour les ménages ne bénéficiant pas d’une RIP. Mais le renforcement de la concurrence entre caisses a conduit à l’émergence de formes de soins médicaux meilleur marché, largement utilisées par les assurés. Ainsi, à l’heure actuelle, plus de la moitié de la population a opté pour une forme d’assurance avec choix limité des fournisseurs de prestations. Cette situation traduit une certaine disposition des assurés à choisir sur une base volontaire des formes de soins plus efficaces. Elle permet d’espérer que la loi déploiera réellement un effet de maîtrise des coûts, même s’il est clair que le système peut encore être amélioré à cet égard.

- 1. Il a par contre été tenu compte du fait qu’en raison d’un changement dans le plan comptable, les valeurs de 1994 ne sont pas comparables avec celles des années précédentes. En conséquence, la croissance de 14,9 % affichée dans la statistique mentionnée a été remplacée par une estimation de l’OFAS de +4,4 %, citée dans l’introduction de la «Statistique de l’assurance-maladie 1994/1995».

- 2. Propres calculs sur la base de la « Statistique suisse des assurances sociales 2015 » .