Le compte global des assurances sociales (CGAS) dressé par l’Office fédéral des assurances sociales (OFAS) a pour but de donner un aperçu du capital financier lié à toutes les assurances sociales suisses. Pour comptabiliser le capital de la prévoyance professionnelle (PP), l’OFAS s’appuie sur la statistique des caisses de pensions (SCP) établie par l’Office fédéral de la statistique (OFS). Cette statistique contient toutes les composantes du capital géré par les caisses de pension, à l’exception des réserves constituées auprès des assureurs privés dans le cadre de la prévoyance professionnelle, des capitaux de libre passage versés par les caisses de pension et des versements anticipés effectués dans le cadre de l’encouragement à la propriété du logement. La SCP ne prend donc en compte qu’une partie de la fortune liée à la prévoyance professionnelle. Le présent article se propose tout d’abord d’exposer, sur la base du CGAS de l’année 2014, le montant approximatif des éléments de fortune de la prévoyance professionnelle qui, répartis entre trois comptes satellites assimilables à des boîtes noires, ne permettent pas de livrer des informations détaillées dans le cadre du CGAS. Ensuite, il illustre l’importance de la part représentée par les fonds de prévoyance professionnelle dans les assurances sociales. Enfin, il déplore qu’un quart de la fortune liée à la prévoyance professionnelle échappe à une représentation détaillée dans le cadre du CGAS.

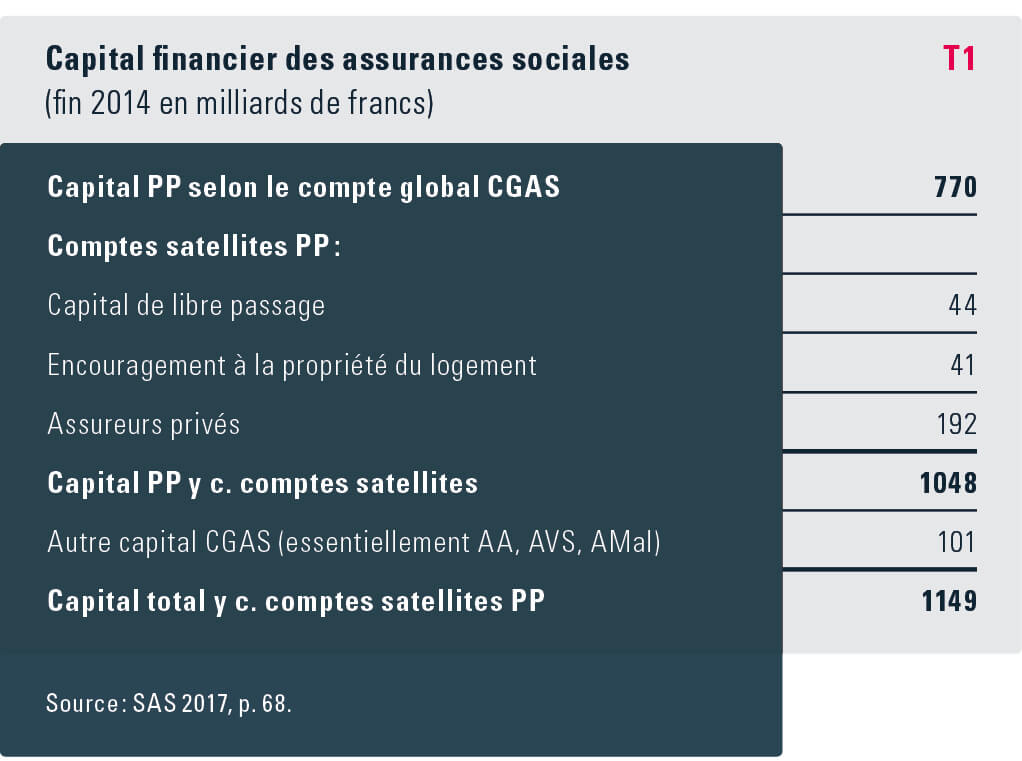

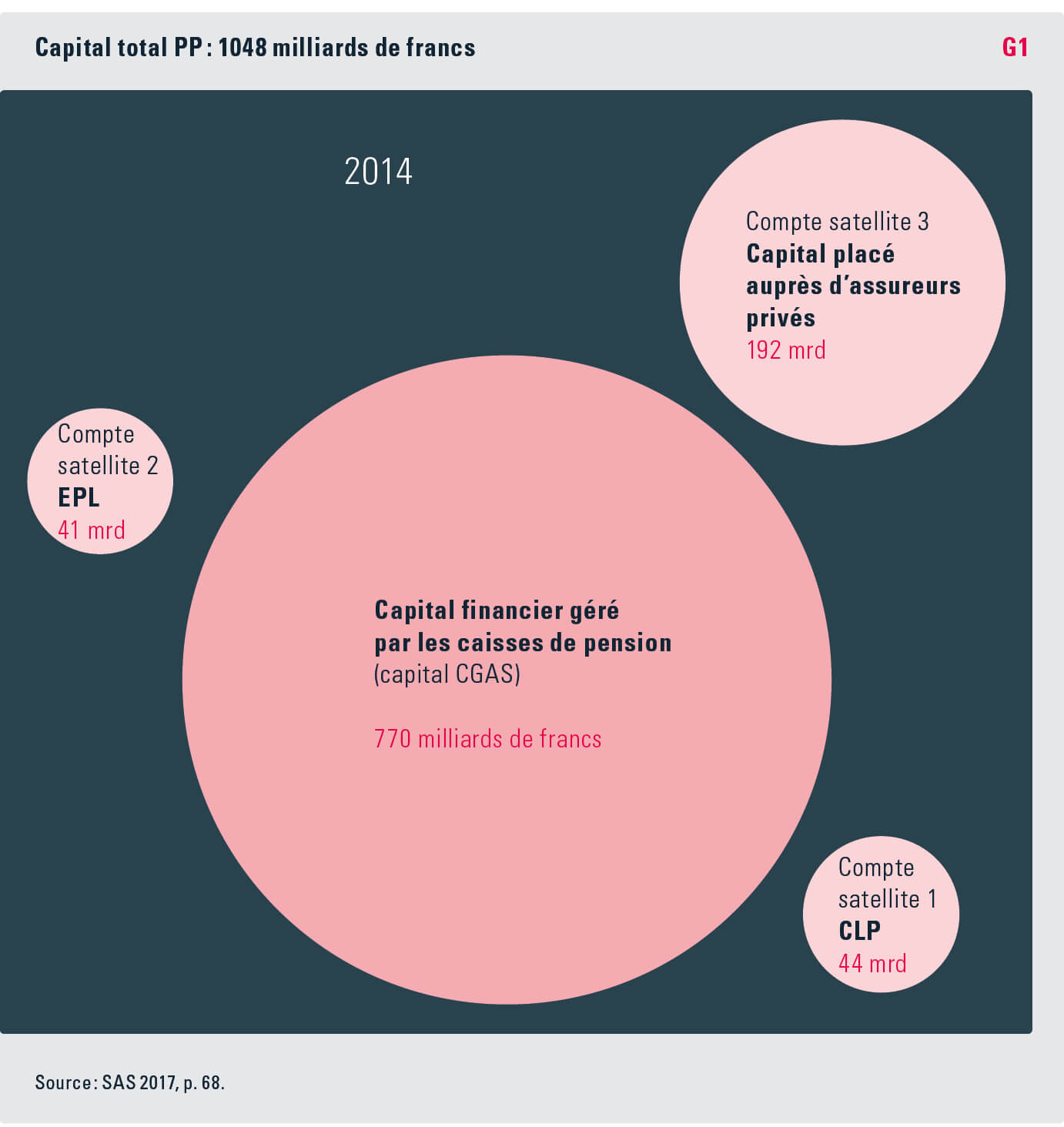

Le capital financier de la prévoyance professionnelle n’est pas pris en compte intégralement dans le CGAS Fin 2014, le CGAS affichait un capital financier de 770 milliards de francs (tous les montants, aussi les suivants, sont arrondis) au titre de la prévoyance professionnelle. Cette somme n’englobe pas le capital financier réparti entre trois comptes satellites – d’un montant total de 277 milliards de francs (voir tableau T1 et graphique G1) – qui est présenté ci-après.

Un billion?

Un billion correspond à mille milliards ou encore à un million de millions. Par exemple, si les huit millions d’individus que compte notre pays se partagent un million de millions de francs, chaque habitant possède un huitième de million, c’est-à-dire 125 000 francs. Autre exemple : en partant de l’hypothèse qu’une maison individuelle coûte un million de francs, un billion de francs suffit tout juste à financer les 974 000 maisons individuelles existant en Suisse.

Compte satellite 1 : capital de libre passage Les prestations de libre passage qui ne sont pas transférées dans une nouvelle institution de prévoyance ne figurent pas dans les comptes des caisses de pension. Comme il ne s’agit pas de prestations à proprement parler, elles sont désignées ici par l’expression « capital de libre passage » (CLP). Lorsqu’un assuré change d’emploi, l’institution de prévoyance qui était compétente jusqu’ici verse le CLP (dite « prestation de sortie ») à l’institution de prévoyance du nouvel employeur. Si celui-ci n’est pas encore connu, l’institution de prévoyance peut soit ouvrir au nom du salarié un compte de libre passage auprès d’une banque, soit établir une police de libre passage auprès d’une assurance, soit ouvrir un compte auprès de la Fondation institution supplétive LPP. Fin 2014, selon les statistiques de la Banque nationale suisse (BNS), le CLP déposé auprès des banques s’élevait à 37 milliards de francs et celui géré par la Fondation institution supplétive LPP à 7 milliards de francs, soit 44 milliards de francs au total. La contre-valeur des polices de libre passage conclues auprès des assureurs (7 milliards de francs) est quant à elle déjà comptabilisée dans le capital financier des assureurs privés et ne fait donc pas partie du compte satellite 1.

Compte satellite 2 : capitaux versés dans le cadre de l’encouragement à la propriété du logement Une partie du capital de la prévoyance professionnelle est détenue par les assurés eux-mêmes ; il s’agit des fonds versés par les caisses de pension dans le cadre de l’encouragement à la propriété du logement (EPL). Cette part du capital financier passe facilement inaperçue, car elle est investie hors du système des caisses de pension et des assureurs privés. Il s’agit d’un placement très sûr pour les ménages concernés. L’immobilier, du moins lorsqu’il est acquis pour ses propres besoins, offre une sécurité concrète. La consommation rendue possible par l’utilisation du bien immobilier est immédiatement disponible, sans recours à un capital financier risqué. En revanche, les placements en actions, en obligations et en devises ne sont un moyen judicieux d’assurer la prévoyance vieillesse que dans la mesure où ils peuvent être liquidés à des fins de consommation pendant la retraite.

Les versements anticipés effectués en faveur des assurés actifs et des futurs retraités dans le cadre de l’EPL remplissent au fond la même fonction de garantie que les autres composantes du capital financier de la prévoyance professionnelle. En effet, ils financent, pendant toute la vie des assurés, le capital productif nécessaire pour garantir les droits que ceux-ci ont acquis dans le cadre de la prévoyance professionnelle. Par conséquent, ils doivent être considérés comme des capitaux de prévoyance du point de vue du système de la prévoyance professionnelle. Seuls les capitaux EPL des bénéficiaires décédés n’ont plus une fonction de garantie des rentes et devraient être soustraits des versements anticipés correspondants (absence d’ajustement en fonction de l’âge).

Fin 2014, les versements anticipés EPL cumulés et non ajustés en fonction de l’âge s’élevaient à 41 milliards de francs. Pour quantifier la sécurité sociale effectivement réalisée par la prévoyance professionnelle, il faudrait ajouter à la somme annuelle des rentes du 2e pilier la valeur locative estimée résultant des versements anticipés EPL. L’obligation de rembourser les capitaux EPL en cas de vente de la propriété acquise au moyen de ceux-ci avant la retraite illustre le fait qu’ils font toujours partie de la prévoyance professionnelle.

Compte satellite 3 : capital financier des assureurs privés Une part importante de la prévoyance professionnelle est gérée par les assureurs privés. Dans son rapport « Publication de la comptabilité 2014 » (FINMA 2015) la FINMA indiquait que près de la moitié des personnes assurées dans le cadre de la prévoyance professionnelle relevaient d’un assureur privé. Les employés des très nombreuses petites et moyennes entreprises (PME), notamment, sont pour la plupart entièrement ou partiellement assurés par des sociétés d’assurance-vie privées. La FINMA évalue à 192 milliards de francs (valeur de marché) le montant du capital financier qui était placé par les assureurs privés dans le cadre de la prévoyance professionnelle à fin 2014.

Plus d’un billion ! Fin 2014, les trois comptes satellites représentaient une valeur totale de 277 milliards de francs. Si l’on y ajoute les 770 milliards recensés dans le CGAS, le capital total de la prévoyance professionnelle s’élevait donc à 1048 milliards de francs, et le capital financier total des assurances sociales atteignait 1149 milliards de francs (voir graphique G2).

Comptes satellites inclus, le capital de la prévoyance professionnelle représente 91 % du capital total des assurances sociales, lequel se chiffre à 1149 milliards de francs compte tenu des 101 milliards de francs attribuables aux autres assurances sociales. En 2013, le capital total de toutes les assurances sociales a dépassé pour la première fois la barre du billion, avec 1062 milliards de francs.

À qui appartient le capital financier des assurances sociales ? Du point de vue économique, le capital financier placé, pour la plupart dans des titres par les institutions d’assurance sociale qui gèrent la prévoyance professionnelle, par l’assurance-accidents et par l’AVS appartient aux ménages. Le droit aux rentes – en cours et futures – des ménages concernés découle des réserves mathématiques des rentes de la prévoyance professionnelle et de l’assurance-accidents. Le fonds de compensation de l’AVS fait lui aussi partie du patrimoine financier des ménages puisqu’il est essentiellement financé par les cotisations versées par ceux-ci, qui sont reversées aux assurés. A l’instar des banques et des assureurs privés, les institutions d’assurances sociales jouent en quelque sorte le rôle d’intermédiaires financiers. A ce titre, elles gèrent les éléments de fortune censés couvrir les prétentions des assurés. La ventilation de ces prétentions entre ménages suisses et ménages étrangers n’est pas connue. Afin d’estimer l’importance du capital financier des assurances sociales – détenu en définitive par les ménages –, on peut p. ex. le mettre en parallèle avec la fortune totale des ménages ou avec la position extérieure nette de la Suisse.

Le capital financier total de la prévoyance professionnelle comparé à la fortune des ménages

En 2014, la fortune nette des ménages se chiffrait à 1519 milliards de francs. Cette somme correspond aux créances nettes des ménages sur tous les autres secteurs économiques. Elle est assimilable à la somme de l’épargne des ménages. Les 1048 milliards de francs que constitue la totalité des prétentions de prévoyance professionnelle représentent 69 % de cette fortune nette. En d’autres termes, plus des deux tiers des économies des ménages sont placés dans la prévoyance professionnelle.

Le capital financier des caisses de pension comparé à la position extérieure nette de la Suisse

La position extérieure nette de la Suisse reflète le volume des crédits octroyés par la Suisse à l’étranger, après déduction des emprunts contractés. En 2014, les capitaux gérés par les caisses de pension et recensés dans le CGAS, d’un montant de 770 milliards de francs, correspondaient exactement à la position extérieure nette de la Suisse, qui s’établissait à 768 milliards de francs. En l’occurrence, la position extérieure nette est la somme des créances nettes vis-à-vis de l’étranger. En principe, il devrait être possible de faire valoir des prétentions à hauteur de ce montant sur les biens de consommation ou d’équipement étrangers. Le volume du capital financier géré par les caisses de pension est donc comparable au montant des créances de la Suisse sur les autres pays.

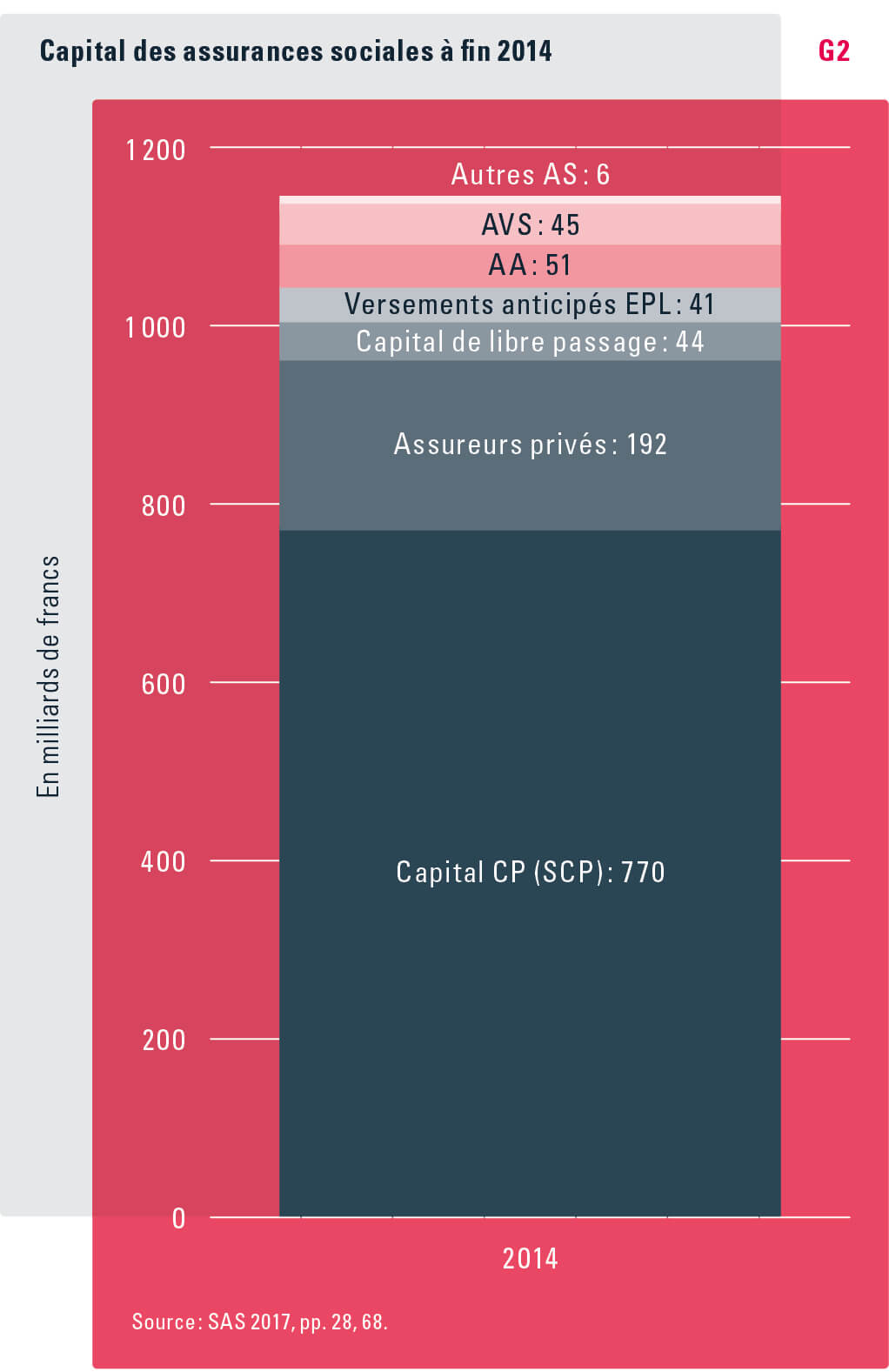

La fortune des assurances sociales est constituée en grande partie dans le cadre de la prévoyance professionnelle Le capital financier géré par les caisses de pension elles-mêmes – hormis les trois comptes satellites – ainsi que le capital des autres assurances sociales est pris en compte dans le CGAS (voir graphique G3). Celui-ci recense donc le capital financier de toutes les assurances sociales au sens strict et en documente l’évolution de façon détaillée depuis 1987, p. ex. en fonction de la forme de placement ou dans une perspective économique (voir graphiques G4 et G5). Fin 2014, ce capital s’élevait à 871 milliards de francs.

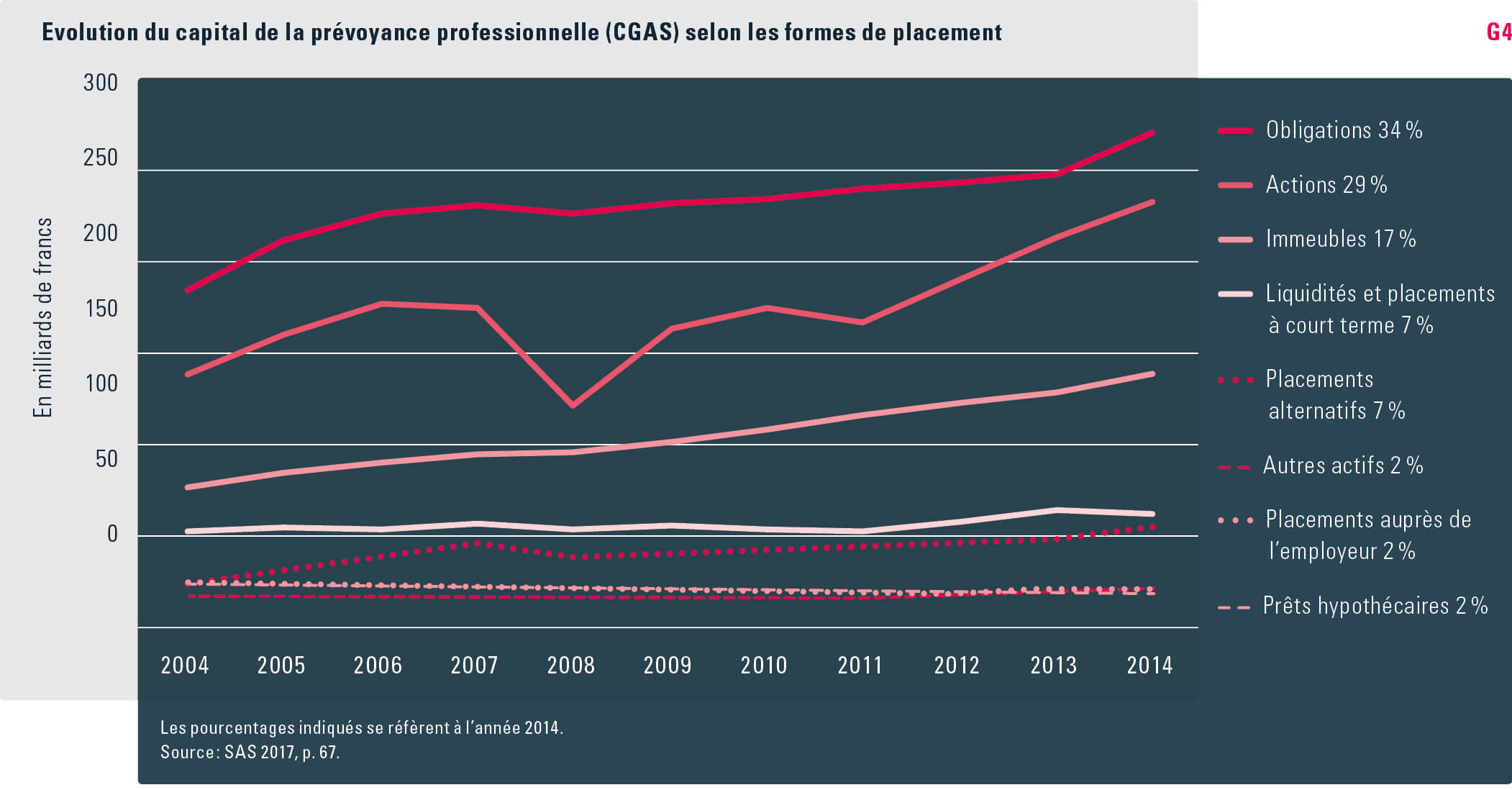

Évolution du capital financier des caisses de pension Depuis 2004, la SCP présente la structure de placement du capital financier de la prévoyance professionnelle (comptes satellites exclus) de façon détaillée et comparable, ce qui permet de ventiler l’évolution du capital entre les différentes formes de placement (voir graphique G4). En comparaison, l’évolution des actions et des placements alternatifs1 est particulièrement frappante.

La valeur des actions s’est nettement redressée après 2008, puis à partir de 2012. Elle a atteint un plafond en 2006 et en 2011, puis a de nouveau connu une forte progression à partir de 2012. Quant aux placements alternatifs, ils ont nettement gagné en importance entre 2004 et 2007. Après l’effondrement de 2008, leur volume évalué s’est lentement redressé pour atteindre un pic en 2014.

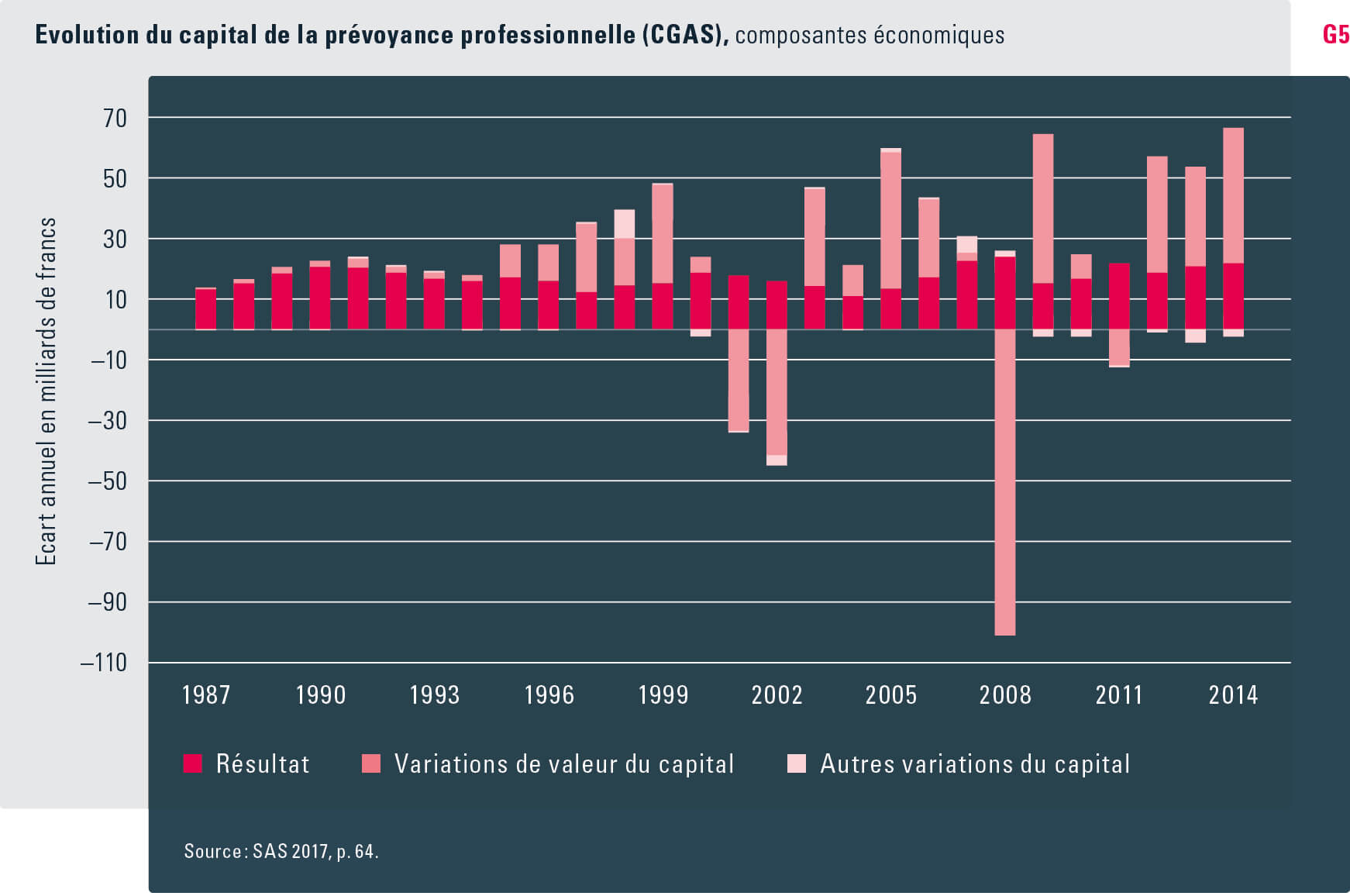

Les résultats comptables (voir graphique G5) – autrement dit les économies des caisses de pension – (bandes rouges) représentent la plus grosse part des fluctuations annuelles du capital des caisses de pension sur la période d’observation complète.

A partir de 1995, les variations de la valeur du capital (bandes roses) ont eu une grande influence sur l’évolution annuelle du capital. L’ampleur et la valeur (positive ou négative) de ces variations dépendent de l’évolution boursière. A partir de 2001, la valeur du capital a subi des pertes importantes sur quatre années. La somme des pertes essuyées à partir de 2011, soit 191 milliards de francs, absorbe une grande partie des bénéfices engrangés jusqu’ici, qui s’élèvent à 292 milliards francs. Le déclenchement d’une nouvelle crise financière, semblable à celle de 2008, pourrait ébranler à long terme la confiance des caisses de pension dans la deuxième forme de placement par ordre d’importance : les actions.

Composition difficile de la statistique des caisses de pensions Sur la base de la SCP, l’OFAS estime la « comptabilité » agrégée de la prévoyance professionnelle, la part la plus volumineuse du compte global des assurances sociales. La SCP est aussi la source de nos connaissances sur le capital financier de la prévoyance professionnelle. C’est sur elle qu’il faudrait se fonder pour comptabiliser les comptes satellites manquants. Cela illustre le principal problème de cette statistique, qui ne parvient pas à englober tous les aspects, lesquels sont multiples et changeants. Prenons un exemple : en intégrant dans la statistique les cotisations nettes versées aux assureurs privés et les prestations servies par ceux-ci, on tente de donner une vue complète de la « comptabilité » des caisses de pension. Or, les données du bilan des caisses de pension ne contiennent pas les réserves de capitaux gérées par les assureurs privés (compte satellite 3). Pour avoir un panorama exhaustif de la prévoyance professionnelle, il faudrait dans l’idéal tenir également compte des trois comptes satellites (et des comptabilités correspondantes). L’intégration du capital financier des assureurs privés – qui est de loin le compte satellite le plus volumineux – dans la SCP apporterait déjà une nette amélioration. Pour ce faire, l’OFS, la FINMA et l’OFAS pourraient travailler ensemble à l’élaboration d’une solution.

Perspectives En 2015, la valeur du capital total de la prévoyance professionnelle déterminée à titre provisoire est passée de 1048 à 1064 milliards de francs. L’intégralité du capital lié aux assurances sociales a quant à lui progressé de 1149 à 1167 milliards de francs.

Documents

SAS 2017 : Statistique des assurances sociales suisses 2017 ; [Berne : OFAS] ; en préparation : www.bsv.admin.ch > Assurances sociales > Aperçu > Compte global des assurances sociales (CGAS) > Statistique SAS.

FINMA (2015) : La prévoyance professionnelle auprès des entreprises d’assurance-vie. Publication de la comptabilité 2014 ; [Berne : FINMA].

CGAS 2014 : Compte global des assurances sociales : www.bsv.admin.ch > Assurances sociales > Aperçu > Compte global des assurances sociales (CGAS).

- 1. Hedge funds, portefeuilles mixtes dans le cadre des placements alternatifs, private equity, matières premières, autres placements alternatifs, insurance linked securities, etc.