L’AVS a un urgent besoin d’être réformée afin de pouvoir maintenir sa mission et verser des prestations. Depuis 2014, ses recettes ne suffisent plus à couvrir ses dépenses et les résultats négatifs s’accumulent. En 2017 et 2018, son déficit de répartition a ainsi atteint chaque fois plus d’un milliard de francs.

L’assurance doit puiser dans ses réserves pour payer les rentes en cours, ce qui va à l’encontre du principe de financement par répartition qui veut que recettes et dépenses s’équilibrent chaque année. Ce déséquilibre va encore s’aggraver, en raison du départ à la retraite de la génération dite du baby-boom (née entre 1955 et 1970). Les réserves du Fonds de compensation de l’AVS diminueront très rapidement et devraient être épuisées autour de 2030.

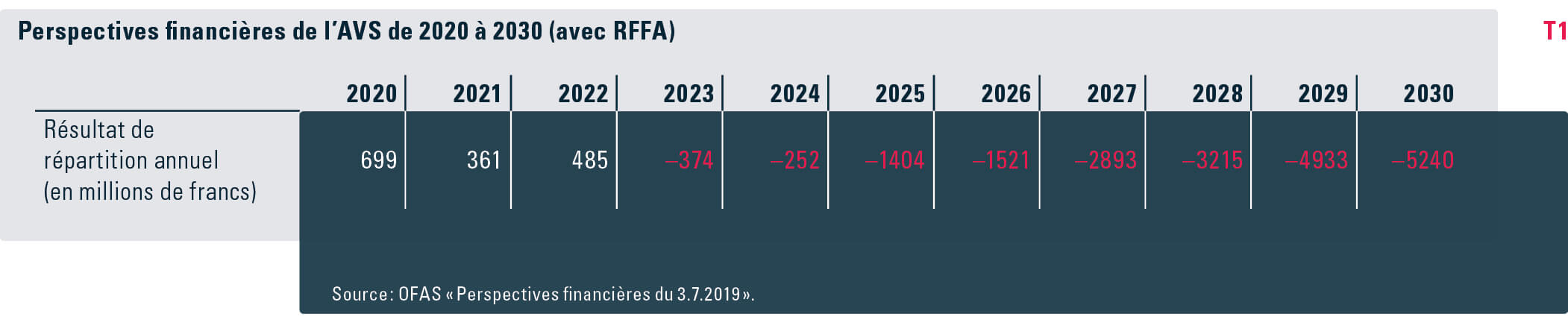

Approuvée en mai 2019 par le peuple, la loi fédérale relative à la Réforme fiscale et au financement de l’AVS (RFFA) améliorera dès 2020 les comptes de l’assurance en lui octroyant quelque 2 milliards de francs supplémentaires par an. Mais cela ne suffira pas à stabiliser l’AVS. Selon les prévisions actuelles de l’OFAS, les comptes seront à nouveau déséquilibrés dès 2023 (cf. tableau T1).

Le déficit cumulé du résultat de répartition entre 2022 et 2030 sera de 19 milliards de francs. Le besoin de financement pour une couverture complète du Fonds de compensation de l’AVS jusqu’en 2030 se montera lui à 26 milliards de francs.

Nécessité et urgence d’une réforme Après l’échec de Prévoyance vieillesse 2020, la nécessité de présenter rapidement un nouveau projet de réforme a fait l’objet d’un large consensus, tout comme la décision de réformer séparément le 1er et le 2e pilier en donnant la priorité à l’AVS. Les objectifs n’ont pas été remis en question : il s’agit de maintenir le niveau des prestations vieillesse et de garantir l’équilibre financier du système.

Sur cette base, le Conseil fédéral a transmis le 28 août 2019 au Parlement le message relatif à la stabilisation de l’AVS (AVS 21). Afin d’augmenter les chances de succès, il s’est limité aux modifications essentielles qui sont présentées ici.

Âge de référence et flexibilisation de la retraite L’âge de la retraite fixé par la loi correspond au moment où les rentes de vieillesse sont versées sans réduction (en cas d’anticipation) ni supplément (en cas d’ajournement). Il ne détermine pas la date à laquelle une personne quitte effectivement le marché du travail. D’autres facteurs – tels que les moyens à disposition, les préférences personnelles, la politique d’entreprise ou la situation du marché du travail – jouent un rôle important dans la fin de la vie professionnelle. D’après les études les plus récentes, deux personnes sur cinq cessent de travailler avant l’âge légal de la retraite et un peu plus d’une personne sur cinq continue de travailler après. Au final, seule une minorité s’en tient à l’âge fixé par la loi, qui est actuellement de 65 ans pour les hommes et de 64 ans pour les femmes.

Ce constat montre le besoin d’assouplissement du régime. Avec son projet AVS 21, le Conseil fédéral répond d’une part à la revendication de longue date pour plus de flexibilité et harmonise d’autre part la situation en fixant le même âge de la retraite –désormais âge de référence – pour les femmes et les hommes.

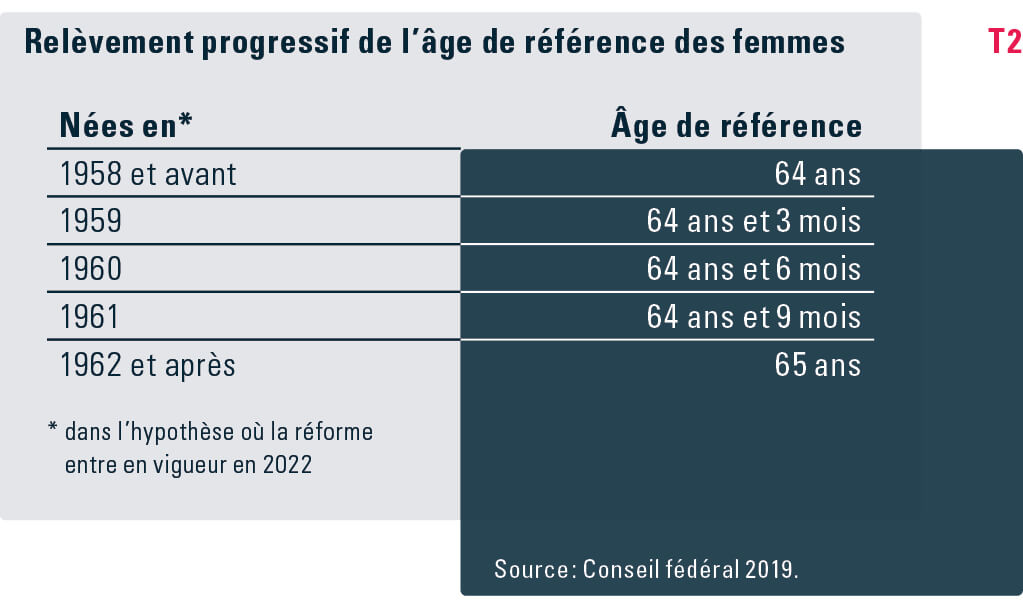

Relèvement de l’âge de référence des femmes… L’harmonisation implique une hausse de l’âge de référence pour les femmes, de 64 à 65 ans. L’augmentation se fera de manière progressive, par tranches de trois mois par année durant quatre ans (cf. tableau T2). Le premier relèvement débutera une année après l’entrée en vigueur de la réforme, soit en 2023 si la réforme entre en vigueur en 2022. À partir de 2026, l’âge de référence est de 65 ans pour toutes et tous.

… avec des compensations Des mesures de compensation sont nécessaires afin d’atténuer les effets du relèvement de l’âge de la retraite et pour permettre une transition en douceur. Elles sont indispensables pour les femmes d’un certain âge et qui ne peuvent pas travailler jusqu’à 65 ans.

Dans son message, le Conseil fédéral prévoit deux sortes de compensation : l’une destinée aux femmes qui anticipent leur rente AVS et l’autre pour celles qui travaillent jusqu’à 65 ans et au-delà. Ces mesures sont destinées aux classes d’âge les plus fortement touchées par le relèvement de l’âge de la retraite (les femmes nées entre 1959 et 1967) et donc celles qui risquent de rencontrer le plus de difficultés à travailler jusqu’à 65 ans.

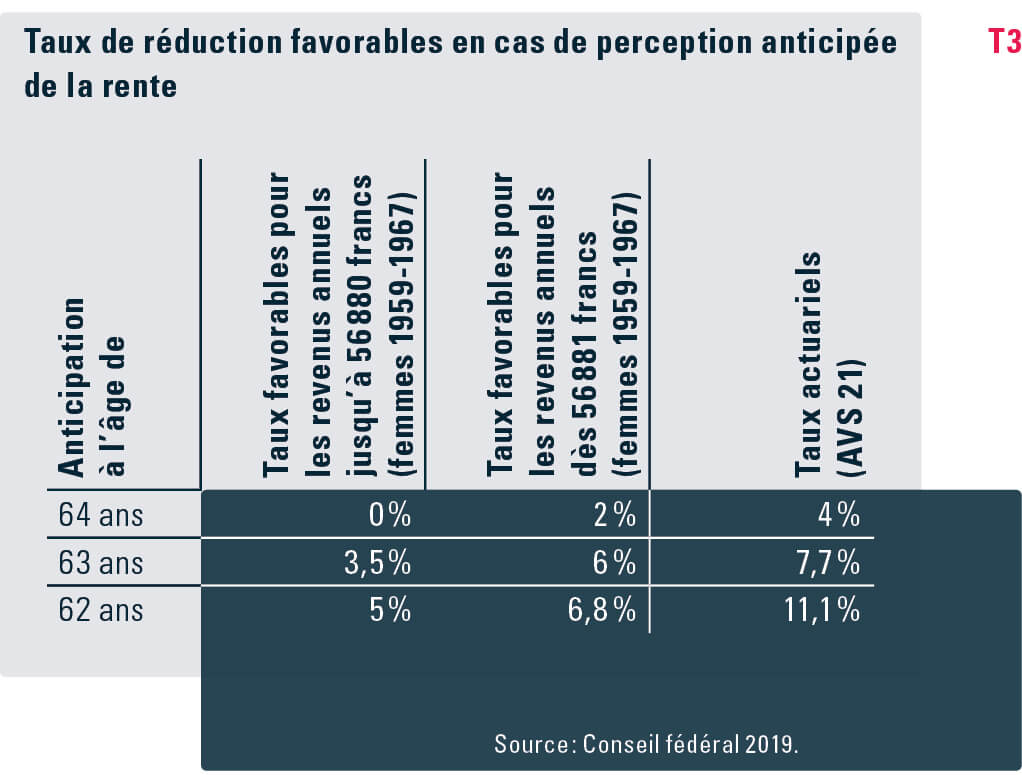

Dans le détail, il est prévu d’appliquer aux femmes concernées des taux de réduction moindres en cas de retraite anticipée (cf. tableau T3). Leur rente de vieillesse est ainsi moins réduite. Les femmes dont le revenu annuel est inférieur ou égal à 56 880 francs pourront par exemple percevoir leur rente AVS sans aucune réduction dès l’âge de 64 ans.

Pour les femmes qui perçoivent leur rente à 65 ans ou après, il est prévu d’améliorer leur prestation grâce à un changement de la formule des rentes, afin que le travail supplémentaire effectué puisse améliorer le niveau de rente. Le point d’inflexion de cette formule est relevé de 9 %, ce qui augmente la rente vieillesse des femmes dont le revenu annuel se situe entre 14 221 francs et 85 319 francs. En moyenne, les rentes AVS des femmes concernées sont améliorées de 76 francs par mois ; au maximum de 163 francs par mois. Cette mesure n’a pas d’effet sur les rentes des femmes avec un revenu annuel supérieur à 85 320 francs, car elles ont droit à la rente AVS maximale.

Les coûts des mesures de compensation sont estimés à 700 millions de francs en 2031. Cela correspond à un tiers des économies réalisées grâce à la hausse de l’âge de la retraite des femmes, qui est donc réinvesti en leur faveur.

Flexibilité et incitations à travailler après 65 ans Le projet AVS 21 donne une plus grande liberté pour décider du moment de la perception de la rente vieillesse. Celle-ci pourra être perçue au plus tôt à 62 et au plus tard à 70 ans. Les hommes pourront donc partir à la retraite une année plus tôt qu’avec la réglementation actuelle. Les taux actuariels appliqués en cas d’anticipation ou d’ajournement de la rente, qui n’ont pas changé au cours des 20 dernières années, seront adaptés à l’espérance de vie qui s’est allongée.

Autre grande nouveauté : il sera possible d’anticiper et d’ajourner une partie de la rente et de continuer à travailler à temps partiel, ce qui permet de passer progressivement de la vie professionnelle à la retraite. La période d’anticipation pourra en outre être fixée en mois, ce qui augmente la flexibilité.

Le Conseil fédéral a aussi voulu encourager l’exercice d’une activité lucrative au-delà de l’âge de référence. Il est prévu de maintenir la franchise de cotisation actuelle, de 1400 francs par mois ou 16 800 francs par année. Ce dispositif bénéficie en particulier aux personnes avec de bas revenus ou à temps partiel. Une deuxième incitation consiste à prendre en compte les cotisations versées après 65 ans dans le calcul de la rente. Le montant de la rente peut ainsi être amélioré et d’éventuelles lacunes de cotisation comblées.

Financement additionnel Grâce aux mesures proposées par AVS 21 – en particulier le relèvement de l’âge de référence des femmes – le besoin de moyens supplémentaires pour assurer une couverture suffisante du Fonds de compensation passera de 26 milliards à environ 21 milliards de francs jusqu’en 2030. Pour couvrir ce besoin, un financement additionnel est nécessaire.

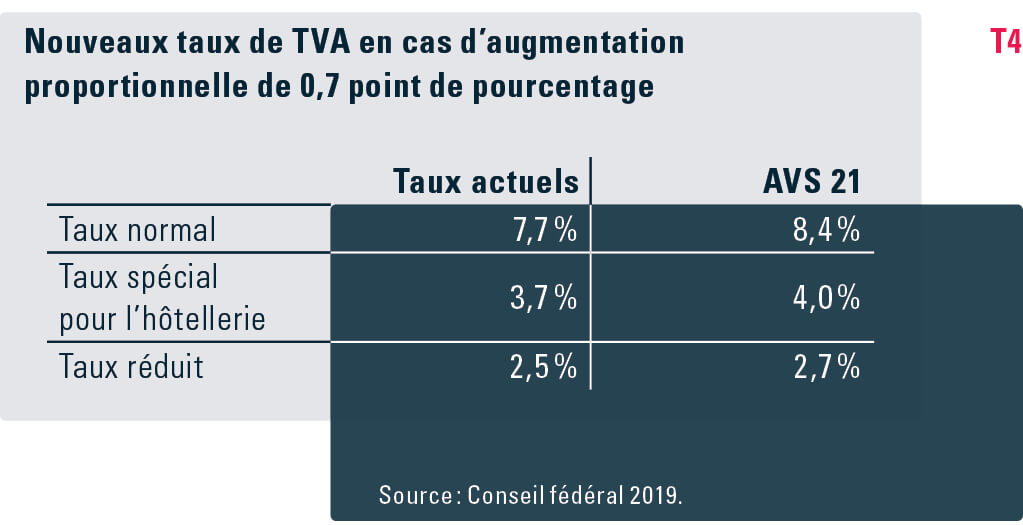

Le Conseil fédéral propose de relever la TVA de 0,7 point de pourcentage, de manière illimitée dès l’entrée en vigueur de la réforme. Le recours à la TVA a été privilégié, puisque le taux de cotisation à l’AVS sera déjà majoré de 0,3 point dès 2020 à la suite de l’adoption de la RFFA. Le besoin de financement étant lié à l’évolution démographique, il est aussi plus juste que toute la population – retraités compris – y contribue.

Le relèvement est proportionnel : la charge pesant sur les biens de consommation courants est ainsi touchée dans une moindre mesure (cf. tableau T4). Cela permet de ne pas trop grever le pouvoir d’achat des bas à moyens revenus.

Les recettes en résultant, soit 21 milliards de francs entre 2022 et 2030, seront intégralement versées au Fonds de compensation de l’AVS afin de lui permettre de garder un niveau de couverture suffisant jusqu’en 2030.

Prochaines étapes La réforme est entre les mains du Parlement qui va commencer à en débattre dès début 2020. En cas d’adoption du projet par les Chambres, la révision de la loi sera soumise au référendum facultatif ; la modification de la Constitution avec la hausse de la TVA au référendum obligatoire. Le peuple sera donc appelé à se prononcer au moins sur ce point.

Selon la planification du Conseil fédéral, l’entrée en vigueur est prévue au 1er janvier 2022. Cette échéance dépendra toutefois du traitement parlementaire et de la date de la votation populaire.

Dans son message, le Conseil fédéral souligne la nécessité de retrouver une dynamique de réformes régulières pour l’AVS. Une nouvelle réforme devra être lancée au milieu de la prochaine décennie afin d’assurer les finances de l’assurance au-delà de 2030.

- Bibliographie

- Dossier sur la réforme AVS 21 : www.ofas.admin.ch > Assurances sociales > AVS > Réformes & révisions > AVS 21.

- Situation et perspectives financières de l’AVS : www.ofas.admin.ch > Assurances sociales > AVS > Finances.

- Conseil fédéral (2019) : Message relatif à la stabilisation de l’AVS (AVS 21), in FF 2019 5979 : www.admin.ch > Droit fédéral > Feuille fédérale.

- Loi fédérale du 28 septembre 2018 relative à la Réforme fiscale et au financement de l’AVS (RFFA), in FF 2018 6077 : www.admin.ch > Droit fédéral > Feuille fédérale.