Des facteurs démographiques et économiques influencent le devenir des assurances sociales. Leur modélisation permet de mieux comprendre la nature de leur influence et de dégager des projections des dépenses de l’AVS dans le futur. L’OFAS utilise de tels modèles mathématiques depuis plusieurs décennies pour préparer et planifier les budgets et pour projecter des recettes et des dépenses sur le plus long terme.

Adapter les modèles régulièrement Deux raisons principales expliquent que ces modèles doivent être régulièrement adaptés. Premièrement, de nouveaux logiciels, qui permettent des gains d’efficacité dans l’organisation des travaux et une plus grande transparence, sont régulièrement mis à disposition. Durant ces dernières années, les possibilités d’utilisation du langage de programmation et logiciel libre R se sont multipliées. L’équipe des mathématiciens a donc décidé de développer dans R un environnement de travail pour la modélisation et les projections des assurances. L’expert en modélisation statistique M. Christoph Sax a soutenu l’équipe des mathématiciens durant cette phase. Deuxièmement, l’analyse des modèles utilisés par le passé (BAK Economics 2018 et Donzé 2018) a montré un potentiel d’optimisation. Grâce à la nouvelle interface développée avec R, il sera plus aisé d’exploiter ce potentiel et de tenir compte de divers facteurs externes. L’adaptation de la modélisation se poursuit dès l’automne 2018.

Uniformisation des méthodes de calcul Entre 2017 et 2018, les méthodes de calcul ont été davantage uniformisées. Auparavant, le modèle de l’AVS avait pour particularité de construire la projection des recettes selon une seule logique, tandis que celle des dépenses s’articulait autour de différents principes, selon qu’ils s’appliquaient à la population suisse ou étrangère. Désormais, le calcul des dépenses – en particulier celui des sommes de rentes annuelles – est appliqué de manière cohérente et uniforme.

La méthode harmonisée se base sur les données historiques et les scénarios démographiques fournis par l’OFS qui permettent de calculer la croissance annuelle du nombre de droits à une rente AVS complète (c’est-à-dire sans lacune de cotisation) que nous qualifions d’équivalents pleine rente cumulés (EPRC). Ces taux de croissance, combinés aux taux de mortalité, nous permettent ensuite de projeter les EPRC, respectivement les sommes de rentes, à partir de la valeur observée dans le dernier registre des rentes disponible.

Cette méthode implique que les niveaux de rentes prennent en compte les effets des réformes antérieures et reflètent la situation de l’AVS selon le droit en vigueur. Lorsqu’une nouvelle disposition légale est proposée, il est possible de calculer les effets escomptés en adaptant le modèle au moyen de modules séparés, qui peuvent être combinés ou pris séparément selon les options prévues par la nouvelle disposition.

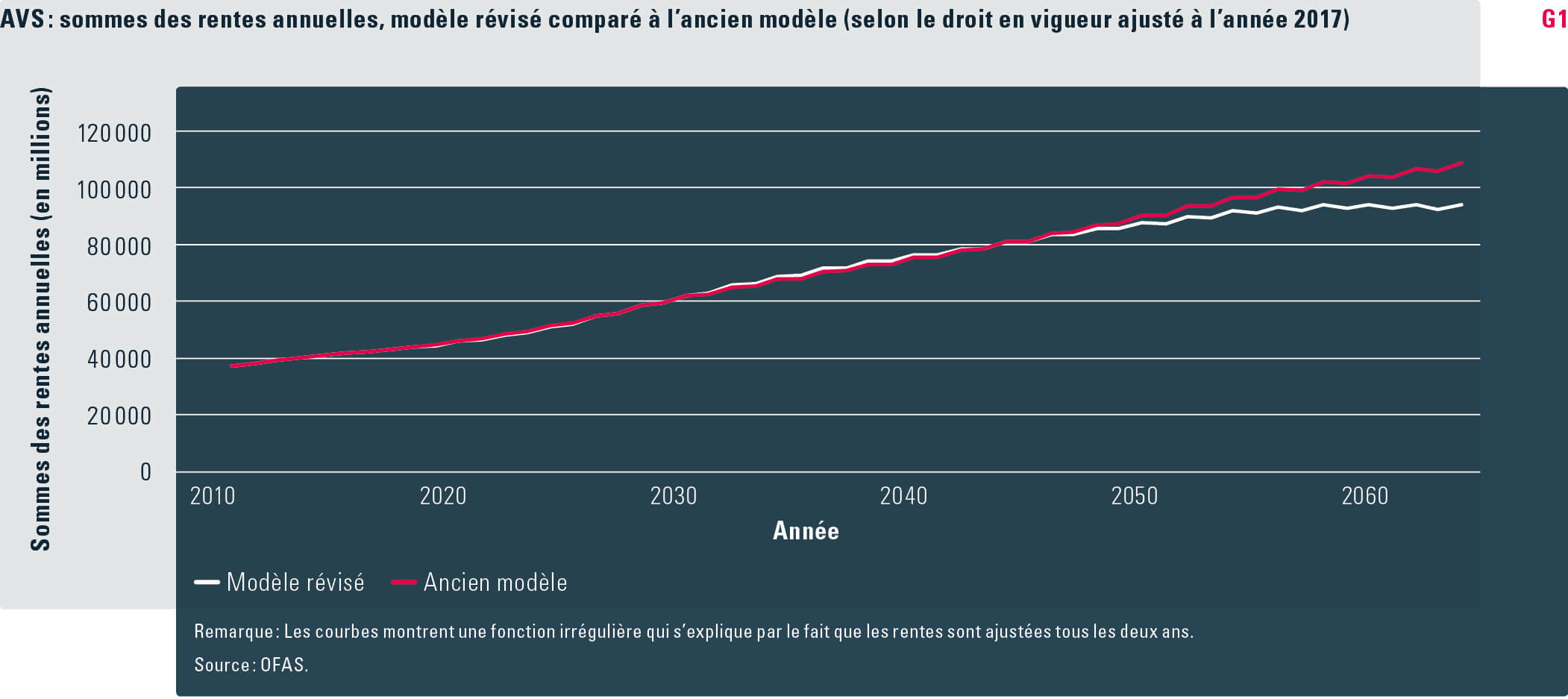

Un modèle de projection plus précis Le graphique G1 montre que le modèle des sommes de rentes révisé fournit des estimations proches de celles de « l’ancien » modèle jusqu’aux années 2040 environ. À partir de ce point, la somme des rentes projetée par le nouveau modèle est inférieure à celle prévue par l’ancien. La raison de cette différence provient de l’utilisation nouvelle des EPRC pour extrapoler les rentes de toute la population bénéficiaire, ainsi que d’un autre modèle développé pour la projection du niveau des nouvelles rentes. Compte tenu de la marge d’erreur inhérente à une projection sur plusieurs décennies, cette différence après 2045 doit être relativisée.

- Documentation

- BAK Economics (2018) : Projekt Phoenix. Externe Validierung durch BAK Economics. Studie im Auftrag des Bundesamtes für Sozialversicherungen (allemand), [Basel : BAK Economics] : www.ofas.admin.ch > Assurances sociales > AVS > Finances > Rapports méthodologiques.

- Donzé, Laurent (2018) : Expertise « Validierung des Modellansatzes zur Berechnung und Projektion der Einnahmen und Ausgaben der AHV » (allemand), [Freiburg i. Ü. : Département d’informatique] : www.ofas.admin.ch > Assurances sociales > AVS > Finances > Rapports méthodologiques.