Les différences et discriminations entre les femmes et les hommes sur le marché du travail, notamment l’écart salarial (gender wage gap), ont déjà fait l’objet d’un grand nombre de travaux de recherche qui ont apporté une base de connaissances sûres. Sur les différences analogues dans le montant des rentes, en revanche, on ne dispose que de très peu d’informations fondées. Cette lacune est devenue d’autant plus patente pour la Suisse après la parution, ces dernières années, de plusieurs études dans ce domaine pour les pays de l’UE et de l’OCDE (p. ex. Bettio et al. 2013, Flory et al. 2013). Dans le contexte du débat actuel sur la réforme Prévoyance vieillesse 2020, un coup de projecteur sur l’écart de rentes entre femmes et hommes et ses facteurs explicatifs n’est pas sans intérêt1.

Le but de l’étude présentée ci-après (Fluder et al. 2016) était en premier lieu de mesurer l’écart de rentes entre les femmes et les hommes en Suisse sur la base de données scientifiquement sûres, aussi bien pour l’ensemble de la prévoyance vieillesse que pour chacun de ses trois piliers (AVS, prévoyance professionnelle et prévoyance privée). Partant de la description ainsi obtenue, il s’est agi ensuite d’identifier les facteurs sociodémographiques, socio-économiques et socioprofessionnels à l’origine de ces écarts, et de discerner la part respective des causes structurelles et de celles liées aux parcours de vie des personnes. Enfin, une comparaison avec les résultats de recherches internationales a permis de voir si l’écart de rentes entre femmes et hommes et les facteurs qui les déterminent étaient différents en Suisse et dans les autres pays de l’OCDE.

Données utilisées et cohortes étudiées

L’analyse a porté sur les données des rentiers et rentières AVS qui ont pris leur retraite entre 2002 et 2012 et avaient moins de 76 ans en 20122. Ces personnes sont entrées dans la vie professionnelle entre 1957 et 1967. Celles qui ont fondé une famille ont choisi dans leur grande majorité le modèle classique de répartition des rôles : le mari exerçait une profession, la femme s’occupait du ménage et des enfants et n’avait souvent pas d’activité lucrative. La différence des parcours professionnels entre femmes et hommes était donc beaucoup plus marquée dans cette génération de rentiers que dans les cohortes plus récentes.

La base de données utilisée est l’enquête suisse sur la population active (ESPA) de 2012, où l’on a considéré les données des 4277 personnes ayant aussi fourni, dans le cadre du module complémentaire sur la sécurité sociale (SoSi), des informations sur leurs rentes et sur les versements en capital reçus.

L’écart de rentes entre les sexes, ou gender pension gap (GPG), est défini comme la différence entre les rentes moyennes des hommes et des femmes, mesurée en pour-cent de la rente moyenne des hommes. Un écart de 20 %, par exemple, signifie que la rente d’une femme ne représente, en moyenne, que 80 % de celle d’un homme. En plus des rentes proprement dites, on a considéré les versements en capital des 2e et 3e piliers, en les convertissant en rentes au moyen du taux de conversion au sens de la LPP applicable au moment du versement.

L’écart de rentes entre femmes et hommes dans la prévoyance vieillesse en Suisse Dans le système suisse de la prévoyance vieillesse, les droits aux rentes sont déterminés par l’activité professionnelle (nombre d’années de cotisation) et le montant du revenu de celle-ci. L’effet de ces deux facteurs est beaucoup plus prononcé sur les rentes de la prévoyance privée (épargne du 3e pilier bénéficiant d’avantages fiscaux) et professionnelle (2e pilier) que sur celle de l’AVS (1er pilier), qui réduit de façon considérable les différences de revenu des assurés. D’une part, même les personnes sans activité lucrative doivent verser à l’AVS une cotisation annuelle minimale3 et recevront une rente. D’autre part, le montant des cotisations AVS est calculé sur l’ensemble du revenu, mais au-delà d’une certaine limite une augmentation du revenu n’a plus d’effet sur le montant de la rente, qui est plafonné par la loi (Schnegg 2016)4. De plus, dans le cas des couples mariés, depuis l’introduction du splitting, le revenu total du couple est divisé à parts égales entre les conjoints, et les personnes assumant des tâches d’éducation ou d’assistance se voient accorder des bonifications5.

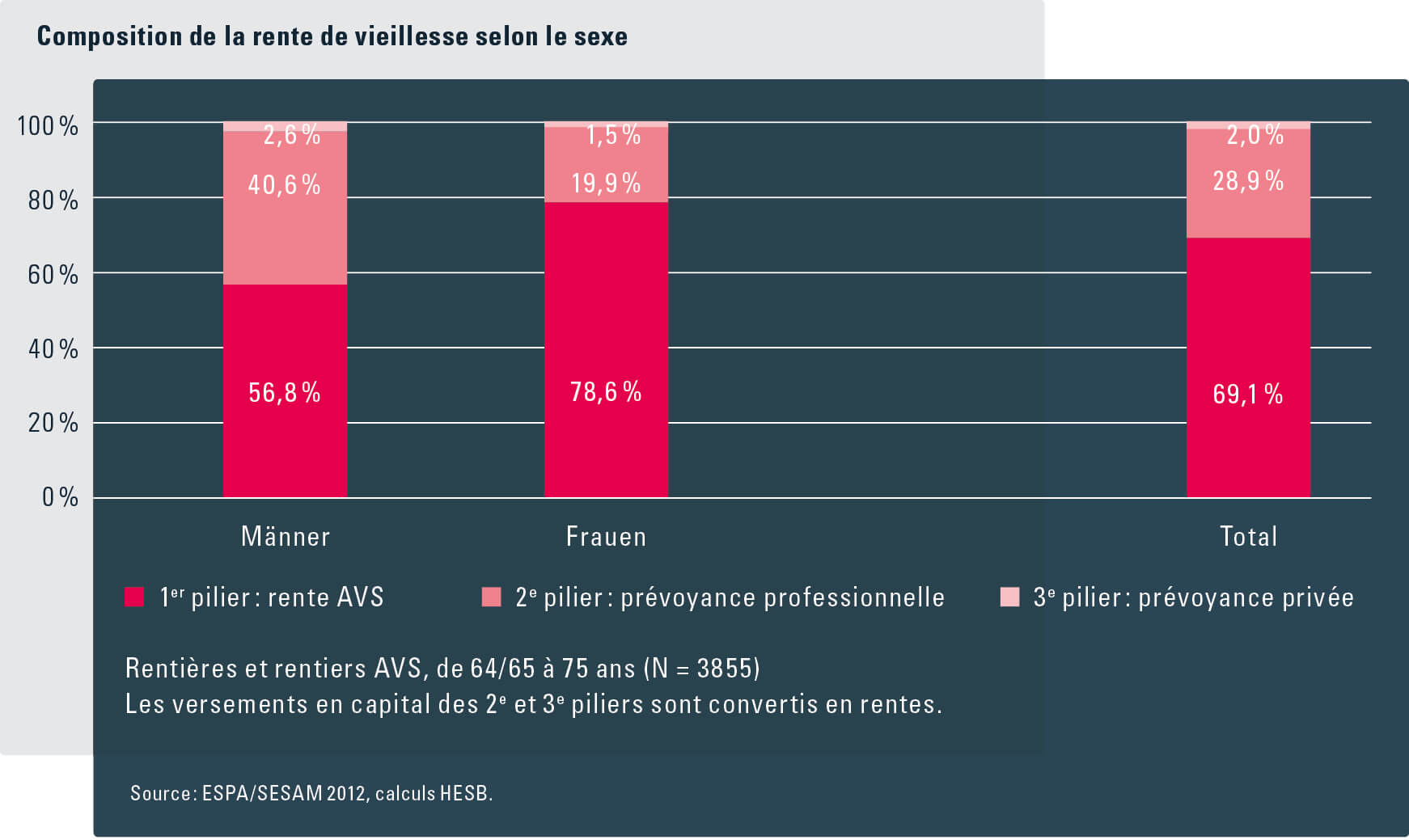

Les différences entre les mécanismes formateurs des trois piliers sont décisives pour la compréhension des écarts de rente. Elles font aussi que l’importance relative des trois piliers au sein de la rente de vieillesse totale est très inégale selon le sexe. Pour les femmes, l’AVS représente près de 80 % de la rente totale, alors que pour les hommes cette proportion approche à peine 60 % (voir graphique G1). Une des raisons en est que seuls 55 % des femmes, mais 78 % des hommes, disposent d’une prévoyance professionnelle. Pour cette génération de rentiers, le 3e pilier ne joue qu’un rôle mineur, de l’ordre de 2 % de la rente totale. Seuls 26 % des hommes et 14 % des femmes se sont constitué une prévoyance privée.

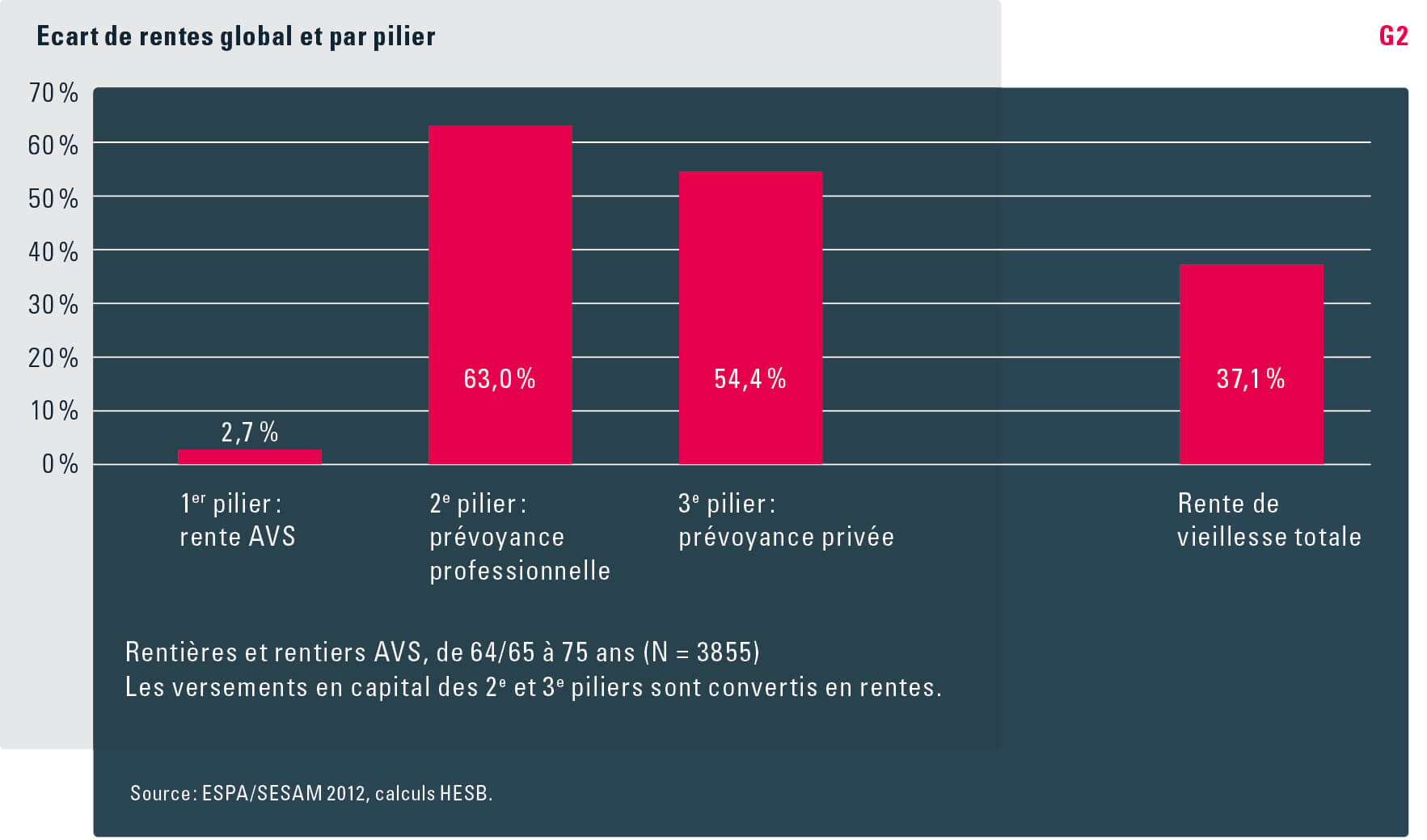

Le GPG pour la rente de vieillesse globale se monte en Suisse à 37 %, c’est-à-dire que la rente moyenne d’une femme n’atteint que 63 % de celle d’un homme (voir graphique G2). Les différences entre les trois piliers quant à l’effet du revenu de la propre activité professionnelle sur le montant de la rente entraînent des différences correspondantes quant à l’écart de rentes. Alors que cet écart est presque inexistant dans l’AVS (seulement 2,7 %), il atteint 63 % pour la prévoyance professionnelle (PP), c’est-à-dire qu’en moyenne, la rente PP d’une femme dépasse à peine le tiers de celle d’un homme. L’écart est très élevé également pour le 3e pilier, où il représente 54 %.

L’écart considérable constaté entre les rentes de la prévoyance professionnelle s’explique essentiellement par les parcours professionnels différents suivis par les femmes et les hommes. Dans les 20 ans précédant la retraite, les femmes sont nettement moins nombreuses que les hommes à avoir exercé une activité lucrative (64 % contre 85 %)6. Leur revenu mensuel moyen durant la même période n’atteignait que 35 % de celui des hommes – signe clair que les femmes de la génération étudiée n’étaient professionnellement actives qu’à temps partiel. Ce chiffre tombe même à 25 % pour les personnes mariées. C’est dire que les femmes de la génération de retraités actuelle, surtout celles qui étaient mariées, ont eu moins de possibilités que les hommes de se constituer un 2e pilier, en raison de leur parcours professionnel différent lié à la répartition traditionnelle des rôles dans la famille : moindre durée totale d’activité professionnelle, interruptions plus fréquentes, taux d’occupation et salaires moins élevés.

Comme seule l’AVS connaît un splitting des revenus au sein du couple, les rentes des 2e et 3e piliers se répartissent de manière très inégale entre les conjoints. En cas de divorce, ce défaut est quelque peu corrigé par le partage de l’avoir de prévoyance du 2e pilier. Pour les couples mariés, l’écart est relativisé par le fait que grâce au ménage commun, la rente profite aux deux conjoints. Si un splitting semblable à celui de l’AVS était appliqué à la prévoyance professionnelle, avec partage à parts égales du revenu entre les conjoints pendant la durée de la communauté conjugale, l’écart de rentes serait beaucoup moins grand (environ 25 % au lieu de 37 %). Dans le cas des personnes veuves ou divorcées, une partie du droit à la rente est transférée au conjoint survivant ou à l’ex-conjoint (rente de veuve, partage de la prévoyance). Le GPG s’en trouve fortement diminué et c’est une des raisons pour lesquelles l’écart de rentes entre les sexes n’est que de 21 % pour les personnes non mariées.

Si les rentiers sont répartis par montant croissant de la rente globale en dix groupes d’effectif égal (déciles), on voit que, du 2e au 4e décile, c’est-à-dire pour des rentes relativement basses, la proportion des femmes est très élevée, entre 70 et 85 %. Curieusement, cependant, le 1er décile comprend une proportion d’hommes (36 %) plus élevée que les déciles suivants. Il existe donc aussi des hommes dont les rentes sont très basses. A partir du 6e décile, la proportion des femmes diminue constamment. Elle recule à 32 % dans le 9e décile, voire à 23 % dans le dernier décile, celui des rentes les plus élevées.

La situation socioprofessionnelle est décisive Afin de dégager les principaux facteurs influant sur le revenu de l’activité lucrative et par là même sur l’écart de rentes entre les sexes, l’étude a distingué différents groupes sur la base de caractères sociodémographiques (âge, nationalité, état civil), socio-économiques (type de ménage, présence d’enfants, revenu) ou socioprofessionnels (formation, dernière position professionnelle, branche d’activité, statut professionnel et taux d’activité professionnelle avant le départ à la retraite) et a calculé le GPG de chacun de ces groupes (analyses descriptives).

Il apparaît des différences considérables selon l’état civil. Pour les personnes mariées, le GPG se situe dix points au-dessus de la moyenne (47 % au lieu de 37 %), pour les personnes divorcées ou veuves, dix points au-dessous (27 %) ; enfin, les célibataires ne présentent presque aucun écart de rentes entre hommes et femmes. Dans la génération de rentiers étudiée, ce sont en grande majorité les femmes qui, après le mariage et la fondation d’une famille, ont assumé les tâches de soin et d’éducation des enfants, et elles n’ont dès lors exercé que rarement une activité professionnelle ou seulement à temps très partiel. De là les grandes disparités observées entre personnes avec et sans enfants. Si l’écart de rentes entre femmes et hommes ne vaut que 17 % pour les personnes sans enfants, il atteint 41 % pour celles avec enfants.

Tant l’état civil que l’éducation des enfants comportent le choix d’un certain modèle familial, décision qui influe sur le parcours professionnel. Le choix typique de la génération présente de rentiers, à savoir la répartition traditionnelle des rôles des deux sexes, a entraîné un retrait total ou partiel des femmes hors du monde professionnel, avec des conséquences considérables sur leur prévoyance vieillesse. Comme les rentes de vieillesse, de par leur mode de calcul, reflètent avant tout le parcours professionnel, ce sont en fin de compte les caractères socioprofessionnels qui déterminent principalement la grandeur du GPG, même si le choix d’un certain modèle familial joue aussi un rôle.

L’écart de rentes entre femmes et hommes est plus ou moins marqué selon les classes de revenu. Il n’existe pas pour les revenus les plus bas, alors qu’il est nettement supérieur à la moyenne pour les revenus les plus élevés. La rente AVS, pour laquelle il n’existe pratiquement pas d’écart entre les femmes et les hommes, prend en effet une part beaucoup plus grande dans la rente totale pour les bas revenus que pour les revenus élevés. C’est d’ailleurs seulement à partir d’un certain niveau de revenu que l’on peut constituer une prévoyance professionnelle (déduction de coordination).

Chez les personnes ayant achevé des études supérieures ou une formation professionnelle, le GPG est plus élevé que chez les personnes sans formation professionnelle. Les premières ont obtenu en effet un revenu généralement plus élevé, si bien que la part des 2e et 3e piliers dans leur rente est plus importante que celle de l’AVS. Si des femmes disposant d’une formation professionnelle ou d’un diplôme supérieur se retirent totalement ou partiellement de la vie professionnelle, l’écart de rentes par rapport aux hommes de même formation, qui travaillent en général à plein temps, est beaucoup plus marqué que pour celles qui n’ont pas de formation professionnelle. A l’inverse, les personnes actives sans formation professionnelle, hommes ou femmes, ont des revenus plus bas qui leur laissent beaucoup moins de possibilités de se constituer une rente PP significative, d’où un faible écart de rentes entre les sexes.

Modèle explicatif du niveau des rentes Comme l’ont montré les analyses descriptives, les caractères socio-démographiques, socio-économiques et socioprofessionnels d’une personne sont interdépendants. Pour déterminer l’influence respective de ces différents facteurs sur le montant de la rente de vieillesse, un modèle multivarié a été estimé, exprimant le montant de la rente en fonction de tous les caractères simultanément. Les caractères qui se sont révélés pertinents pour le niveau de la rente sont les suivants7 : sexe, nationalité, état civil (caractères sociodémographiques), présence d’enfants, niveau de revenu (caractères socio-économiques), formation, durée totale des périodes de chômage, périodes d’activité indépendante et nombre des interruptions de l’activité professionnelle (caractères socioprofessionnels).

Dans un modèle tenant compte simultanément d’un ensemble de caractères, il est possible de calculer l’influence d’un caractère donné sur le niveau de la rente abstraction faite de l’action de tous les autres caractères. Appliquant cela au caractère sexe, on constate que le GPG s’élève encore à 19 % même après avoir fait abstraction de l’influence de tous les autres facteurs (p. ex. la formation).

Le même calcul peut être fait pour tous les caractères compris dans le modèle. Ainsi, les divorcés et les célibataires ont une rente plus élevée que les personnes mariées. Pour les divorcés, cela tient au fait que lors du divorce, chaque conjoint obtient un droit sur la rente de la prévoyance professionnelle de l’autre ; quant aux célibataires, ils ont en général un taux d’occupation plus élevé. La présence d’enfants a dans l’ensemble un effet négatif sur les rentes, ce qui s’explique essentiellement par la réduction du taux de participation au marché du travail au profit des tâches éducatives. De plus, les personnes à faible niveau d’instruction ont sans surprise une rente plus basse. Cependant, l’effet négatif de ce dernier facteur et de l’éducation des enfants sur le niveau de la rente ne se manifeste que pour les 2e et 3e piliers. Pour l’AVS, en revanche, un tel effet est empêché par les solidarités voulues par le législateur entre les hauts et les bas revenus, par la participation très importante de la Confédération au financement de l’AVS et par les bonifications pour tâches éducatives et d’assistance. On voit ici le caractère redistributif de l’AVS.

Parmi les paramètres du parcours professionnel, le revenu mensuel moyen présente un effet positif, la durée cumulée des éventuelles périodes de chômages et le nombre des interruptions de l’activité professionnelle un effet négatif sur le niveau de la rente. Une activité indépendante exerce également un effet très négatif sur le montant de la rente de vieillesse, car les indépendants ne constituent généralement pas de prévoyance professionnelle.

Partie explicable des écarts de rentes La méthode d’Oaxaca et Blinder a été appliquée pour distinguer, dans l’écart de rentes entre les sexes, une partie expliquée et une partie inexpliquée. La partie expliquée tient au « bagage » différent des hommes et des femmes, à leur « dotation » différente au regard des facteurs retenus comme pertinents, par exemple la formation. Dans cette analyse, comme déjà dans le modèle explicatif du montant des rentes, le GPG est creusé en particulier par la moins bonne dotation des femmes en ce qui concerne la participation au marché du travail et la formation. Quant à la partie inexpliquée, elle comprend tous les caractères non observés de la dotation ainsi que les effets différents selon le sexe d’un même caractère sur le niveau de la rente. Par exemple, le niveau de formation a peut-être eu un effet plus grand sur le montant de la rente de vieillesse chez les hommes que chez les femmes, étant donné la plus forte orientation sur la carrière chez les premiers et la différence des parcours professionnels entre hommes et femmes.

Le modèle multivarié utilisé rend bien compte des différences entre femmes et hommes dans le montant de la rente (voir graphique G3) : l’écart de rentes est explicable à 81 % par les caractères susmentionnés retenus dans le modèle, seuls 19 % échappent à celui-ci. Le modèle estimé par la méthode de décomposition d’Oaxaca-Blinder donne avec les mêmes caractères un écart de rentes théorique de 38 %, très proche donc de l’écart réel observé (37 %). Si donc 81 % de l’écart de rentes résulte d’une dotation différente, cela signifie que les femmes obtiendraient en moyenne une rente de 31 % (81 % de 38 %) plus élevée si elles avaient la même dotation que les hommes pour tous les caractères du modèle. Sont importants à cet égard le revenu mensuel moyen (qui tient compte également du taux d’occupation), le statut professionnel (activité lucrative dépendante), le nombre des interruptions de l’activité professionnelle et le niveau de formation. On voit ici une fois de plus que le GPG résulte principalement des différences de parcours professionnel entre les femmes et les hommes.

Comparaison européenne Les facteurs agissant sur le niveau des rentes constatés dans les études internationales se laissent aussi reconnaître en Suisse. En comparaison européenne (EU), la Suisse occupe une place moyenne. Alors que l’écart de rentes est notablement plus élevé au Luxembourg et en Allemagne et légèrement plus élevé en France, il est plutôt plus bas en Autriche, en Suède et aussi en Italie (Bettio et al. 2013).

Si l’on compare l’écart de rentes avec des indicateurs économiques, notamment les caractéristiques du marché du travail d’un pays, on constate que le GPG est corrélé positivement avec le niveau moyen des revenus et des rentes. C’est-à-dire que dans les pays à rentes élevées, en moyenne, les rentes des hommes et des femmes divergent beaucoup plus que dans les pays où les rentes de vieillesse sont basses. Ce sont surtout la plus faible participation au marché du travail et le moindre taux d’occupation des femmes qui contribuent à l’écart de rentes. A l’inverse, les différences salariales entre les sexes contribuent étonnamment peu au GPG. Tant en Europe qu’en Suisse, le salaire horaire n’exerce sur l’écart de rentes entre femmes et hommes qu’une influence beaucoup plus faible que les autres facteurs relatifs au revenu que sont le taux d’activité, le degré d’occupation et le nombre des interruptions d’activité. C’est dire que d’une parité des salaires, à elle seule, on ne saurait attendre une réduction de l’écart entre les rentes des femmes et des hommes. Un effet bien plus important proviendrait de changements dans les parcours professionnels et dans le choix du modèle familial.

La prévoyance vieillesse, miroir des parcours professionnels Les parcours professionnels différents des femmes et des hommes sont un facteur décisif des écarts entre les rentes : une importance capitale revient aux interruptions de l’activité professionnelle, au travail à temps partiel et à l’occupation d’emplois à bas salaires. Souvent, les personnes concernées ne sont pas conscientes de l’impact qu’aura le choix d’un modèle familial ou d’un travail à temps partiel sur le montant de leurs rentes de vieillesse. On peut cependant espérer que l’accroissement du niveau de formation des femmes et leur plus forte participation au marché du travail entraîneront à l’avenir une réduction de l’écart de rentes entre les sexes.

L’AVS, grâce à sa structure sexuellement neutre apportée par sa 10e révision (splitting), et grâce aux mécanismes formateurs de rente indépendants du revenu, comme les bonifications pour tâches d’éducation et d’assistance, ne produit presque aucune différence de rentes entre les sexes. Assurance de base universaliste (art. 112, al. 2, let. b et c, Cst.), l’AVS exerce un effet redistributif, qui compense dans une grande mesure les différences de parcours professionnel des hommes et des femmes. Au contraire, la prévoyance professionnelle, d’orientation individualiste (art. 113, al. 2, let. a, Cst.), et la prévoyance privée bénéficiant d’avantages fiscaux, qui dépend elle aussi d’une activité professionnelle, reflètent essentiellement le modèle de carrière et de famille suivi et le taux d’activité professionnelle qui en découle.

- Bibliographie

- Fluder, Robert ; Salzgeber, Renate ; von Gunten, Luzius ; Kessler, Dorian ; Fankhauser, Regine (2016) : Ecart de rentes en Suisse : différences entre les rentes de vieillesse des femmes et des hommes [Berne : OFAS]. Aspects de la sécurité sociale. Rapport de recherche n° 12/16.

- Schnegg, Lalanirina (2016) : « La redistribution selon les revenus dans l’AVS », dans Sécurité sociale CHSS 2/2016, p. 59–66.

- Bettio, Francesca ; Tinios, Platon ; Betti, Gianni (2013) : The Gender Gap in Pensions in the EU, Luxembourg : Publications Office of the European Commission.

- Flory, Judith ; Hänisch, Carsten ; Klos Jonas (2013) : Die Wirkung unterschiedlicher Biografiemerkmale auf den Gender Pension Gap, Berlin : Bundesministerium für Familie, Senioren, Frauen und Jugend.

- 1. L’étude a été mandatée par l’Office fédéral des assurances sociales et le Bureau fédéral de l’égalité entre femmes et hommes.

- 2. La source de données utilisée est l’enquête suisse sur la population active (ESPA/SESAM). Les informations sur la formation et les rentes n’ont été relevées que pour les personnes de moins de 76 ans.

- 3. Le conjoint sans activité lucrative est dispensé de l’obligation de cotiser si le conjoint exerçant une activité lucrative verse par année civile une cotisation au moins égale au double du montant minimal.

- 4. Cette limite est adaptée régulièrement. Le revenu maximal formateur de rente est de 84 600 francs depuis le 1er janvier 2016 (art. 34 LAVS) et se réfère au revenu annuel moyen réalisé pendant l’ensemble de la vie professionnelle.

- 5. Pour le calcul de la rente, les revenus réalisés par les deux époux pendant les années de mariage sont additionnés et partagés entre eux par moitié. Ce partage concerne aussi les bonifications pour tâches éducatives et d’assistance. Le splitting s’effectue sitôt que les deux époux ont droit à une rente, qu’ils sont divorcés ou qu’une personne veuve a droit à une rente de vieillesse.

- 6. Les données relatives à l’activité professionnelle sont tirées des comptes individuels de l’AVS (CI) et n’étaient disponibles que pour les 20 années précédant la retraite.

- 7. Ce sont les facteurs dont l’influence s’est avérée significative lors de l’estimation du modèle multivarié.