Le présent article analyse l’ampleur de la redistribution des prestations entre les actuels bénéficiaires de rente AVS1, et plus précisément entre les assurés qui ont réalisé des salaires élevés pendant leur vie active et ceux qui n’ont pas beaucoup gagné ; il compare la part des bénéficiaires de solidarité avec la part des contributeurs et calcule les montants redistribués dans le cadre du → système de rentes .

L’AVS favorise la solidarité entre les assurés à plus d’un titre. Le premier élément est le financement par répartition, en vertu duquel la génération active paie les rentes des assurés qui se trouvent à la retraite. Mais ce n’est pas de ce type de solidarité que parle le présent article. Il porte sur la solidarité visée à l’art. 34 LAVS, qui s’exprime par la → formule des rentes et reflète le projet social du législateur consistant à procéder à une redistribution des hauts revenus vers les bas salaires.

Les calculs effectués reposent sur un modèle qui englobe toutes les exigences légales, y compris l’adaptation de la → rente minimale tous les deux ans. Le lecteur est invité à découvrir pas à pas la façon dont la rente AVS est calculée et les opérations qui permettent de tracer la ligne de partage entre les personnes bénéficiant de la solidarité et celles y contribuant. Enfin, l’article illustre, à partir des paramètres les plus récents, la répartition des bénéficiaires et des contributeurs de solidarité parmi les retraités actuels, ainsi que l’ampleur de la solidarité.

Pour rendre plus compréhensible les considérations et les calculs sur ce sujet assez complexe, l’article comprend un glossaire des principales notions et chiffres présentés.

Calcul de la rente AVS au moyen de la formule des rentes Le calcul de la rente AVS se fonde sur le → revenu annuel moyen déterminant (RAM). La rente est déterminée en fonction des revenus réalisés tout au long de la carrière professionnelle et sur lesquels des cotisations AVS sont prélevées. Outre l’évolution des prix et des salaires, le calcul du RAM se base sur le nombre d’années de cotisation et d’éventuelles bonifications pour tâches éducatives ou d’assistance.

Le RAM déterminant pour le calcul de la rente est la moyenne sur la durée des cotisations à l’AVS (BD) de la somme des revenus annuels (SREV), acquis durant cette période, revalorisée selon l’indice des rentes (IR) et de la somme des éventuelles bonifications pour tâches éducatives ou d’assistance (SBG), selon l’art. 30, al. 1, LAVS. L’indice des rentes est la moyenne de l’indice des salaires et de l’indice des prix (art. 33ter LAVS).

Le facteur de revalorisation (AF) est égal à l’indice des rentes (IR) divisé par la moyenne pondérée par le facteur 1,1 des indices des salaires (MCS), moyenne sur la période allant de la première année d’assujettissement à l’AVS à celle précédant la rente (art. 51bis LAVS).

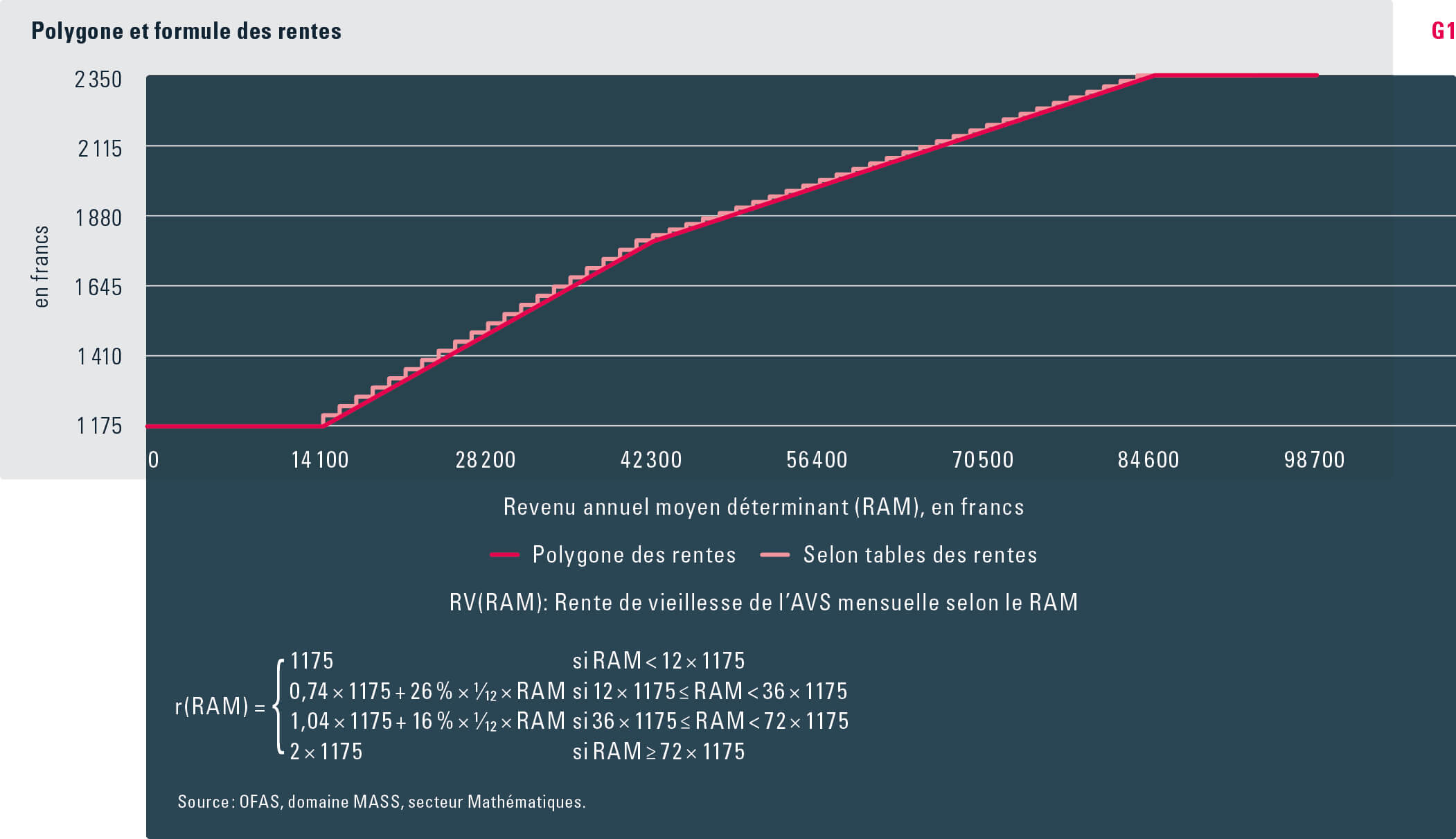

Le montant exact de la rente AVS est établi au moyen de la formule des rentes (voir graphiqueG1). La rente de vieillesse est complète si la durée d’assurance à l’AVS est complète, ce qui est actuellement le cas au bout de 44 ans pour les hommes et de 43 ans pour les femmes. Dans le système de rentes AVS 2015/2016, les rentes reposent sur une → rente minimale de 1175 francs. La rente AVS se présente sous la forme d’un polygone (formule des rentes / polygone des rentes) divisé en quatre segments. Le premier, qui englobe les revenus jusqu’à un RAM minimal de 14 100 francs (= 12 × 1175), donne lieu au versement de la rente minimale. Le deuxième forme une ligne qui atteint un → point d’inflexion au niveau d’un RAM de 42 300 francs (= 36 × 1175), suivi de deux branches ayant une évolution différente. Ce n’est qu’au long de ces deux branches que la rente mensuelle évolue proportionnellement au RAM, avec des facteurs de proportionnalité différents. Au-delà du RAM maximal de 84 600 francs (= 72 × 1175) enfin, la → rente maximale de 2350 francs (= 2 × 1175) est atteinte. A partir de ce point, une hausse du RAM n’entraîne plus d’augmentation de la rente AVS mensuelle.

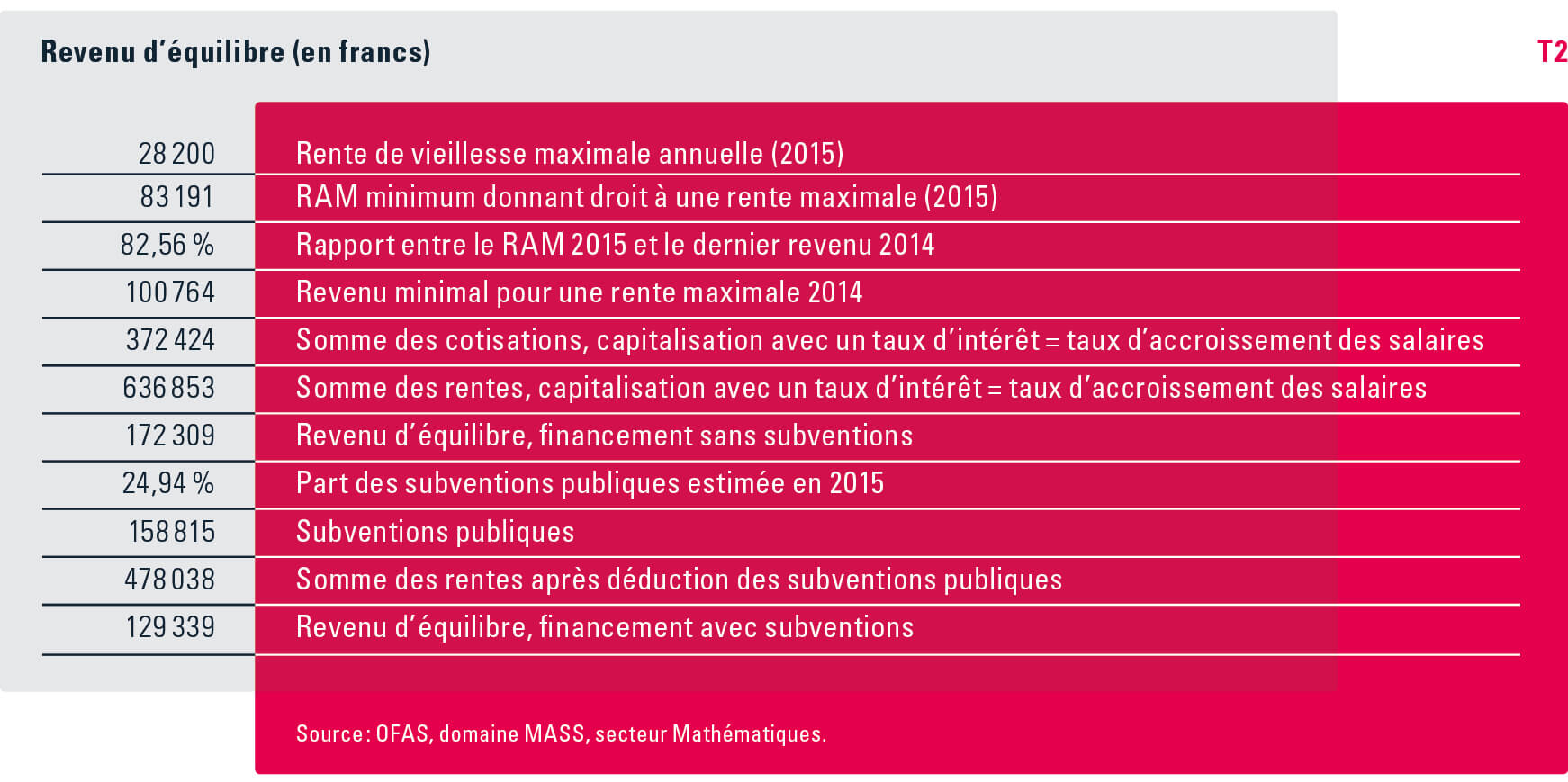

Conformément à l’art. 53, al. 1, RAVS, le Conseil fédéral établit des → tables de rentes qui servent au calcul de rentes mensuelles échelonnées . Selon le système de rentes 2015/2016, la rente mensuelle entière est calculée sur la base d’un RAM arrondi aux prochains 1410 francs (1,2 × 1175). Les montants des rentes sont ainsi échelonnés de 2,6 % × 1175 au maximum. A partir d’un RAM de 84 600 francs, et même déjà de 84 600 – 1410 + 1 = 83 191 francs (voir tableauT2), compte tenu de l’arrondi (échelonnement) dans les tables de rentes, la rente de vieillesse est maximale (2350 francs).

Quel revenu minimal pour une rente maximale ? La première partie de l’examen vise à déterminer le montant effectif du revenu nécessaire pour obtenir une rente maximale.

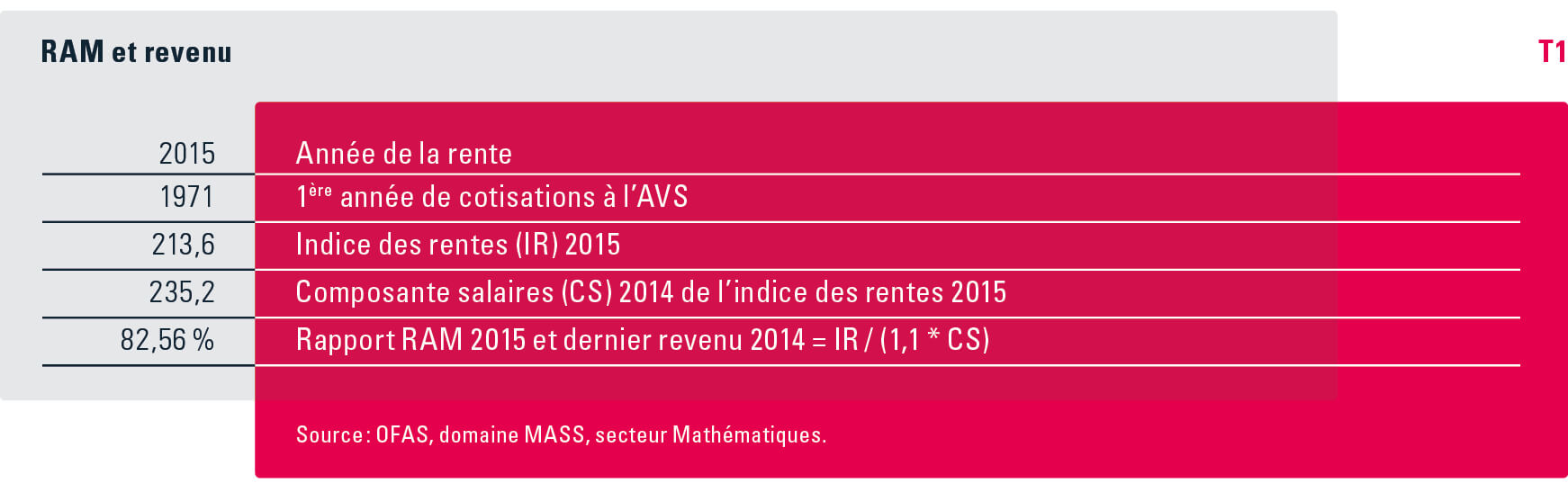

Pour déterminer avec quel revenu le RAM de 83 191 francs est obtenu, il est donc nécessaire d’avoir une relation théorique entre le RAM et le revenu, voire le dernier revenu acquis avant la rente. Il nous faut donc recourir à un modèle mathématique. Le modèle le plus simple est inspiré de la définition même du RAM. On considère un assuré qui arrive à la retraite en 2015. Il a cotisé à l’AVS durant sa vie active en tant que salarié pendant une période complète d’assurance. Son revenu annuel a suivi l’évolution de l’indice général des salaires (de l’OFS). Il n’a pas eu droit à des bonifications pour tâches éducatives ou d’assistance. Comme il était célibataire, son RAM est constitué de ses propres revenus seuls.

A partir de la définition du RAM en fonction du facteur de revalorisation et de la moyenne des revenus, ainsi que de celle du facteur de revalorisation en fonction de l’indice des rentes et de la moyenne des composantes-salaires, on peut obtenir une relation entre le revenu et le RAM. Aux conditions énumérées pour notre rentier, on peut montrer qu’un RAM représentant 82,56 % du revenu de 100 764 francs (= 83 191 / 82,56 %) acquis en fin de carrière en 2014 (voir tableauxT1 etT2) est nécessaire pour bénéficier du droit à une rente de vieillesse complète maximale. En d’autres termes, les cotisations AVS prélevées sur la part du revenu au-delà de 100 764 francs ne sont plus formatrices de rente.

Pendant combien d’années de rentes l’assuré a-t-il cotisé ? Notre rentier a cotisé à l’AVS de 1971 à 2014 en tant que salarié avec un taux de cotisation de (pratiquement) 8,4 %. Avec un revenu final de 100 764 francs, la somme des cotisations qu’il a versées à l’AVS pendant cette période, calculée avec le modèle de la capitalisation des cotisations et avec un taux d’intérêt égal à l’augmentation de l’indice des salaires (règle d’or), s’élève à 372 424 francs (= 100 764 × 8,4 % × 44).

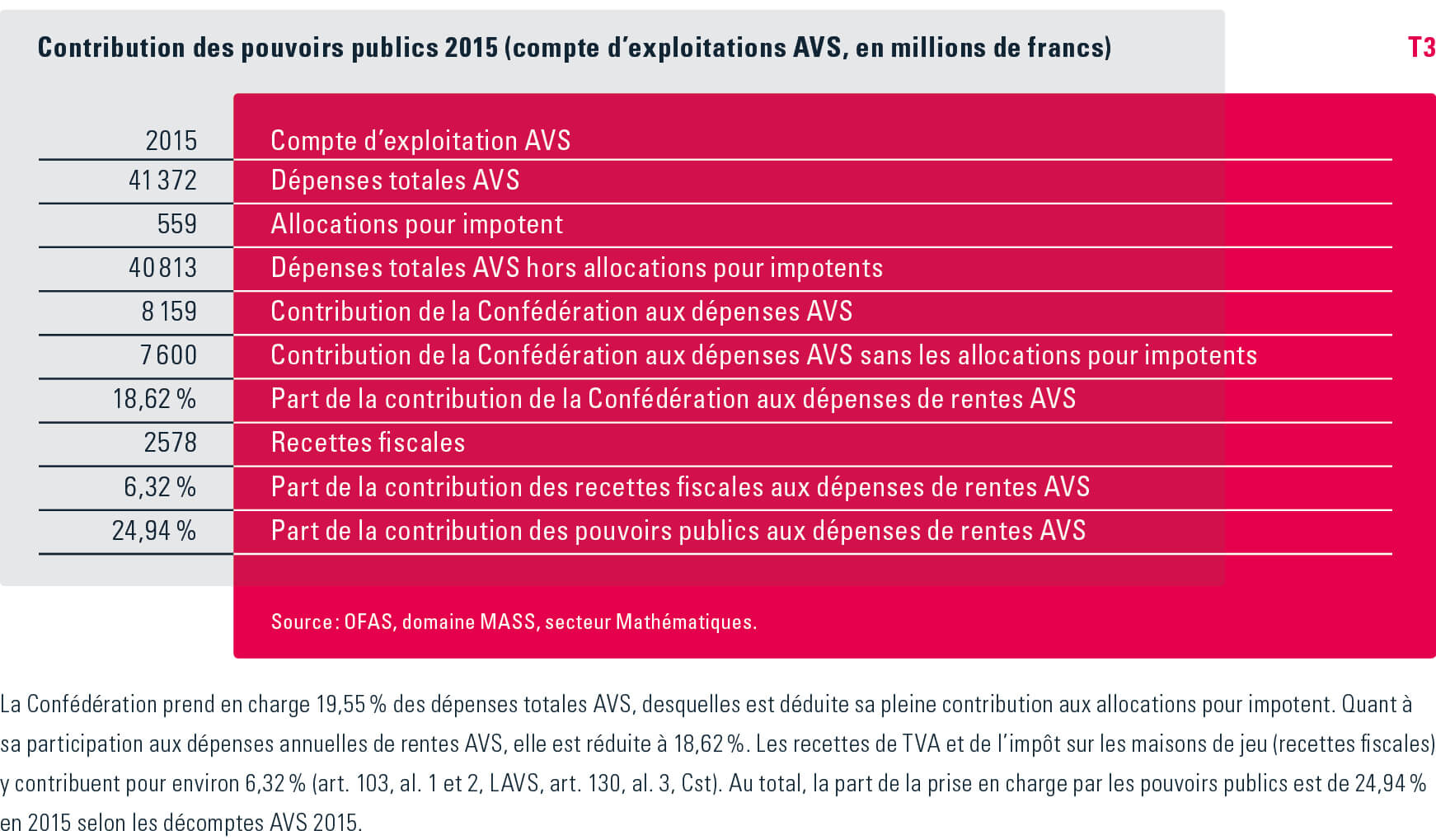

Ses rentes futures seront adaptées tous les deux ans selon → l’indice mixte. L’indice mixte futur est calculé sur la base d’une augmentation des salaires de 1,9 % et des prix de 1 % . La somme des rentes futures, calculée avec le modèle de la capitalisation de la rente de vieillesse (la rente s’éteint au décès du rentier) et avec un taux d’intérêt égal à l’augmentation de l’indice des salaires, atteint 636 853 francs. En moyenne, ses cotisations seules suffiraient juste à financer 13,5 rentes annuelles et non 23 (espérance de vie moyenne hommes-femmes à 65 ans ). Il faudrait un revenu d’équilibre de 172 309 francs (= 100 764 × 636 853 / 372 424). Si l’on prend en compte la contribution des pouvoirs publics pour le financement des rentes, à hauteur de 24,94 % en 2015 (voir tableauT3), ce montant tombe à 129 339 francs. Il varie de plus ou moins 6700 francs si l’on tient compte de l’écart moyen de l’espérance de vie à 65 ans des hommes ou des femmes, selon leur niveau de formation, qui est de 2,35 ans. Si, à partir d’un RAM de 83 191 francs, les cotisations AVS prélevées sur la part du revenu au-delà de 100 764 francs ne sont plus formatrices de rente, un rentier devait donc, selon ces différents modèles, toucher un revenu d’un montant bien plus important pour qu’il soit solidaire.

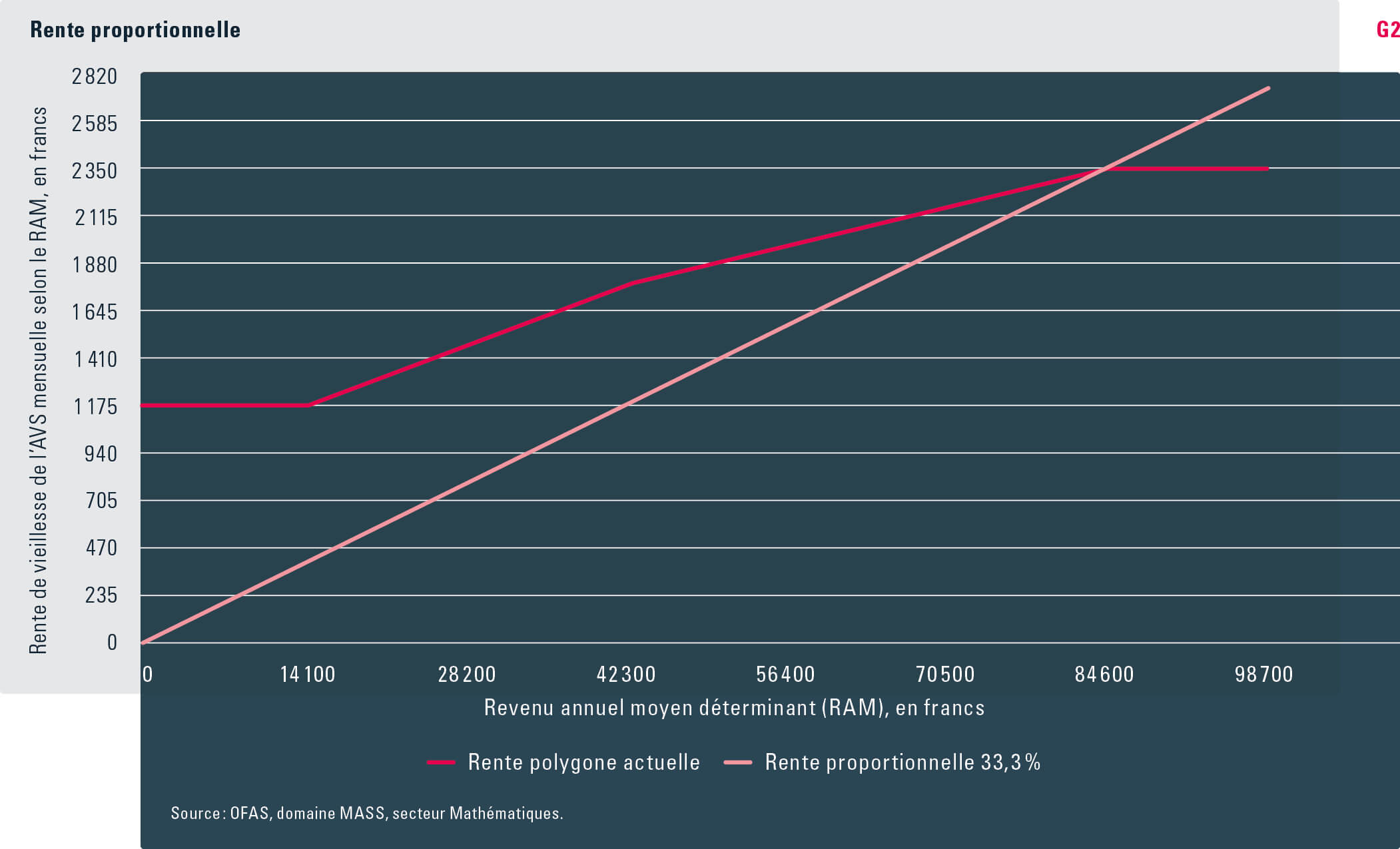

Un modèle qui vise la solidarité La rente AVS (calculée selon la formule des rentes) n’est pas proportionnelle au RAM, et donc pas non plus aux cotisations AVS prélevées sur les revenus pour son financement en tout ou partie. Les cotisations en pourcentage du revenu n’étant pas plafonnées, contrairement à la rente, on a dans l’AVS une redistribution selon les revenus, soit des hauts revenus vers les revenus plus faibles. Le rapport entre la rente annuelle et le RAM n’est pas constant. De 100 % avec un RAM = 14 100 francs, il descend à 33,3 % avec un RAM = 84 600 francs puis continue à baisser.

Une rente AVS annuelle proportionnelle au RAM, dite rente en pourcentage, ne confère par contre pas de redistribution, hormis les bonifications qui sont prises en compte dans le RAM en plus des revenus annuels et sur lesquelles aucune cotisation AVS n’est prélevée. Le graphiqueG2 montre une ligne droite qui représente le modèle d’une → rente proportionnelle au RAM. Cette droite représente la rente annuelle proportionnelle avec effectivement un facteur de proportionnalité de 33,3 % (c’est la rente mensuelle correspondante qui est ici représentée avec les valeurs-clés du système de rentes actuel). Avec un tel facteur de proportionnalité, la droite coupe le polygone au RAM égal à 84 600 francs. Ce RAM délimite les rentiers bénéficiaires, qui toucheraient une rente plus élevée que la rente à hauteur de leur propre cotisation, des autres rentiers avec un RAM plus élevé, qui eux doivent renoncer à la partie de rente supérieure au montant maximum et ainsi la céder en faveur des rentiers moins nantis. En d’autres termes, ce RAM divise les rentiers en deux groupes : celui des rentiers solidaires et celui des rentiers bénéficiaires de la solidarité des premiers. Avec un facteur de proportionnalité inférieur, la droite coupe le polygone à un RAM supérieur à 84 600 francs. Cela suppose que certains rentiers avec un RAM supérieur à 84 600 francs et qui ont droit à une rente maximale ont encore recours à la solidarité des autres rentiers. Au contraire, si ce facteur est plus élevé, la droite coupe le polygone à un RAM de moins de 84 600 francs. Cela suppose qu’une partie des rentiers sont déjà solidaires sans qu’ils ne touchent une rente maximale.

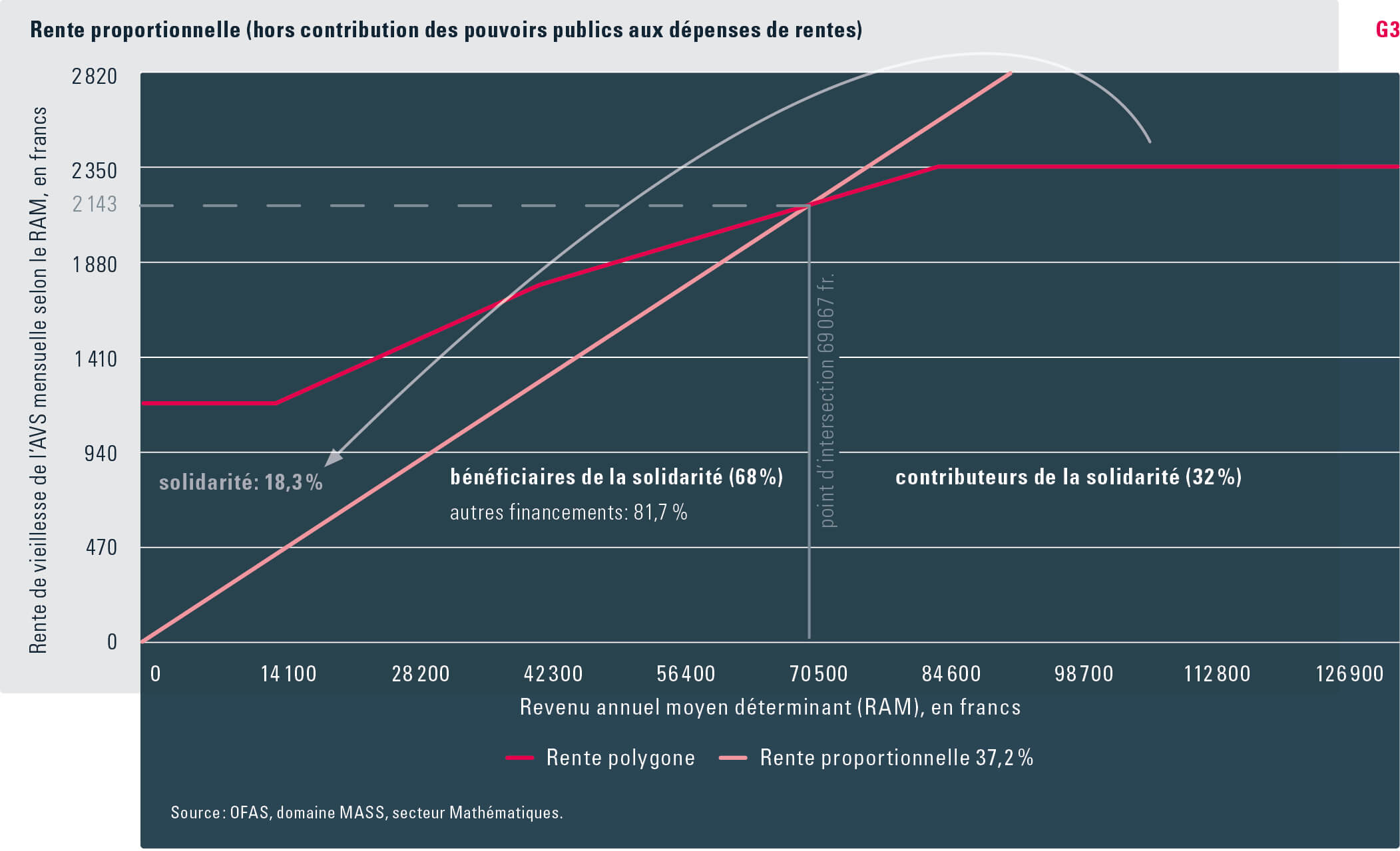

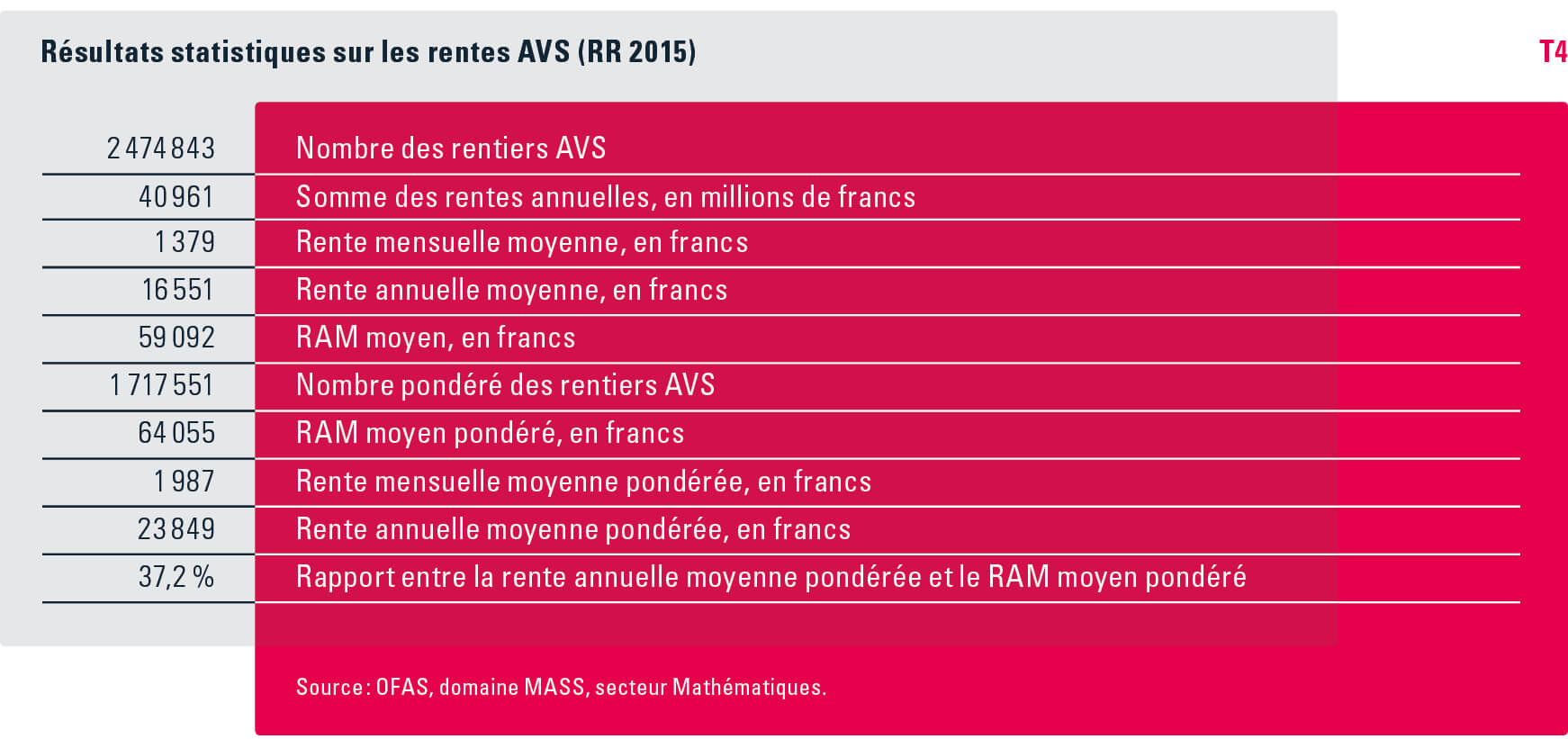

Qu’en est-il de la solidarité chez les rentiers actuels ? L’ampleur de la solidarité montrée dans le système de rentes actuel est évaluée sur la base des données statistiques les plus récentes, soit du → registre des rentes 2015 (RR 2015). Le graphiqueG3 montre qu’en moyenne, la rente de vieillesse et la rente de survivants de l’AVS sont égales à 37,2 % du RAM (voir aussi tableauT4). Ce pourcentage est obtenu effectivement par le rapport entre la rente moyenne pondérée et le RAM moyen pondéré, la pondération correspondant à la fraction de la rente AVS versée rapportée à la rente entière et complète. La somme des rentes que les rentiers avec un RAM supérieur à 69 067 francs ne touchent pas, tombe dans l’escarcelle des autres rentiers, pour compléter la somme de leurs rentes à hauteur de 18,3 %. Cette part diminue si l’on déduit la contribution des pouvoirs publics aux dépenses de rentes.

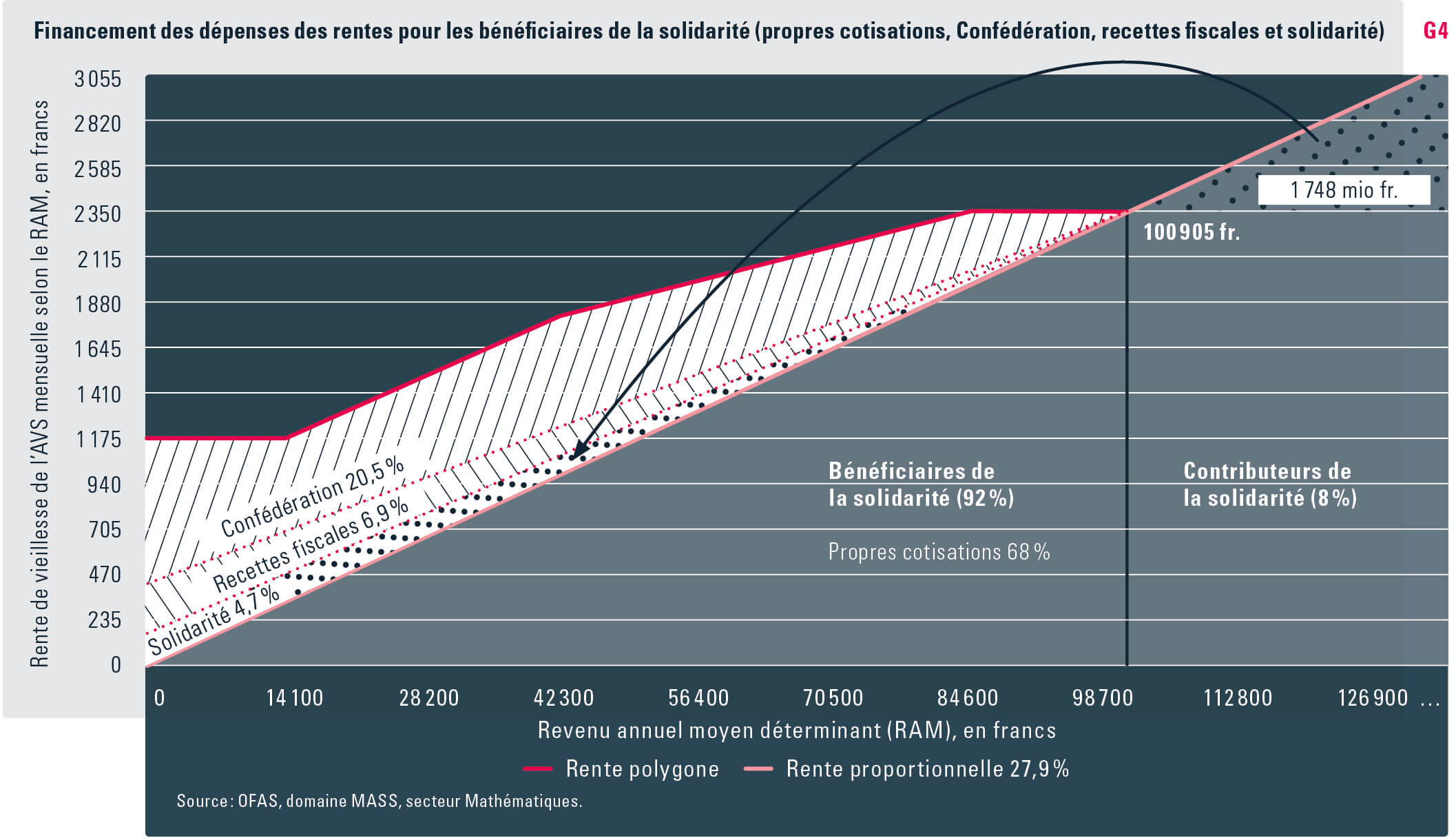

Compte tenu de la contribution de la Confédération aux dépenses de rentes AVS (40 961 millions de francs, RR 2015), à hauteur de 18,62 % (7628 millions de francs) et des recettes fiscales à hauteur de 6,32 %, soit 2587 millions de francs (voir tableauT3), ce qui représente un total de 10 215 millions de francs, il reste une somme de 30 747 millions de francs à financer par les cotisations AVS. On obtient, avec le rapport entre la rente moyenne pondérée et le RAM moyen pondéré, une rente exprimée en pourcentage de 27,9 % (voir graphiqueG4). Si les subventions publiques étaient allouées entièrement à l’amélioration des rentes, une somme des rentes d’un montant de 1,75 milliard de francs, que les rentiers avec un RAM au-dessus de 100 905 francs auraient financée par leurs propres cotisations, tombe dans l’escarcelle des autres rentiers. Le financement des dépenses des rentes versées aux rentiers bénéficiaires de la solidarité est ainsi réparti : contribution de solidarité des rentiers riches à hauteur de 4,7 % contre 27,4 % des pouvoirs publics (Confédération : 20,5 %, recettes fiscales : 6,9 %) et 67,9 % de propres cotisations.

Si l’on considère que la part des subventions publiques en faveur des rentiers riches revient en définitive aux autres rentiers, la solidarité entre rentiers se chiffrerait même à 2,7 milliards de francs.

Le même modèle de la rente en pourcentage utilisé dans le présent article permettrait aussi de montrer l’évolution de la solidarité dans l’AVS entre les rentiers d’une même génération.

Annexe

Glossaire

Formule des rentes / polygone des rentes : La formule des rentes sert au calcul du montant de la rente à partir du revenu annuel moyen déterminant (RAM). Il en découle un polygone à quatre segments. La rente minimale est versée jusqu’à hauteur du RAM minimal. Les deux branches qui suivent ont des inclinaisons différentes. Au-delà du RAM maximal, la rente maximale est versée.

Indice mixte :Indicateur qui correspond à la moyenne de l’indice des salaires et de celui des prix. Il est utilisé pour l’adaptation des rentes à l’évolution des salaires et des prix qui a lieu en règle générale tous les deux ans. Au cas où le renchérissement dépasse 4 % en un an, cette adaptation intervient plus tôt.

Point d’inflexion de la courbe des rentes : Le point d’inflexion a été inscrit dans la formule des rentes en 1997. L’inflexion s’explique par le fait que les cotisations des assurés ayant un bas revenu (sensiblement inférieur au salaire moyen) sont davantage formatrices de rente que celles des assurés réalisant des revenus plus élevés.

Registre des rentes : Il s’agit d’un registre central des rentes en cours de versement, qui recense les prestations en espèces. Servant à prévenir les paiements indus et à faciliter l’adaptation des prestations, il est géré par la Centrale de compensation à Genève.

Rente maximale : Montant maximal fixé par la loi, qui dépend du revenu annuel moyen déterminant et de la durée de cotisation. La rente maximale correspond au double de la rente minimale, à savoir à 2350 francs par mois pour une personne seule et à 3525 francs par mois pour un couple. La somme des deux rentes pour un couple s’élève au plus à 150 % de la rente maximale pour les personnes seules. Les bénéficiaires d’une rente de vieillesse ont en outre droit à une rente pour enfant de 470 à 940 francs par mois et par enfant pour les enfants mineurs et pour les jeunes de moins de 25 ans en formation. En règle générale, les rentes de l’AVS sont adaptées tous les deux ans à l’évolution générale des salaires et au renchérissement (indice mixte).

Rente minimale : Les personnes qui justifient d’une durée de cotisation complète et d’un revenu annuel moyen déterminant (RAM) ne dépassant pas 14 100 francs ont droit à une rente de 1175 francs par mois. Au-delà d’un RAM de 14 100 francs, la rente augmente selon le RAM. De nombreuses autres assurances sociales prennent la rente minimale de l’AVS comme valeur de référence.

Rente proportionnelle :Valeur mathématique servant à la modélisation utilisée dans le présent article. Elle exprime le rapport (en pourcentage) entre la somme des rentes versées par un système de rentes et la somme des revenus annuels déterminants (RAM). Les rentes et les RAM sont pondérés par la fraction de rentes versées rapportée aux rentes entières et complètes. La rente correspond à un pourcentage donné du RAM. Il n’y a pas de redistribution. Etant donné que les deux valeurs changent chaque année, le pourcentage varie également.

Revenu annuel moyen déterminant (RAM) : Valeur utilisée pour procéder au calcul de la rente AVS annuelle. Moyenne de la somme des revenus revalorisées (sur la base des cotisations des assurés exerçant une activité lucrative, des cotisations de ceux n’en exerçant pas et des revenus partagés) et de la somme des bonifications pour tâches éducatives ou pour tâches d’assistance. La rente minimale est versée pour un RAM ne dépassant pas 14 100 francs et la rente maximale à partir d’un RAM de 84 600 francs.

Système de rentes : Dans le système de rentes AVS 2015/2016, les rentes sont calculées sur la base de la formule des rentes en vigueur et d’une rente AVS/AI minimale de 1175 francs. Les valeurs-clés de l’AVS se fondent sur ce montant. Le montant de la rente AVS/AI minimale est adaptée selon l’évolution de l’indice mixte, en principe tous les deux ans.

Tables de rentes : Les rentes de l’AVS/AI sont calculées sur la base d’un RAM arrondi aux prochains 1410 francs et selon les prescriptions de calcul de l’OFAS. L’OFAS établit des tables de rentes dont l’usage est obligatoire (art. 53, al. 1, RAVS).

- Articles CHSS sur la solidarité dans l’AVS

- Meier, René (1999) : « Qu’est-ce que la solidarité », in Sécurité sociale CHSS, n° 2/1999, pp. 60-62.

- Schluep, Kurt (1999) : « AVS et solidarité : La redistribution des revenus au sein de l’AVS », in Sécurité sociale CHSS, n° 2/1999, p. 62 w.

- Kleinlogel, Gudrun (1999) : « Efficacité des bonifications de l’AVS », in Sécurité sociale CHSS,n° 2/1999, pp. 63-65.

- Nussbaum, Hans (1998), « Quel revenu annuel minimal pour une rente de vieillesse maximale ? », in Sécurité sociale CHSS,n° 3/1998, pp. 150-153.

- Brunner-Pathey, Olivier ; Wirz, Robert (2005) : « Comparaison entre l’AVS et la prévoyance professionnelle (PP) sous l’angle économique », in Sécurité sociale CHSS, n° 2/1999, pp. 84-87.

- Wanner, Philippe (2012) : « Mortalité différentielle en Suisse 1990-2005 », in Sécurité sociale CHSS,n° 6/2012, pp. 351-356.

- 1. En raison de la complexité du thème et pour rendre plus lisible le texte, la forme masculine désigne aussi bien les femmes que les hommes.

- 2. Les termes précédés d’une flèche sont expliqués dans le glossaire.

- 3. www.bsv.admin.ch > Pratique > Exécution > AVS > Données de base AVS > Directives rentes.

- 4. Selon les prévisions économiques prescrites pour le budget de la Confédération 2017.

- 5. Bases techniques : Table de mortalité par génération pour la Suisse, OFS, génération 1950.