Importance des institutions sociales L’attribution de mandats à des organisations d’utilité publique pour fournir certaines prestations de service public est une caractéristique de la tradition politique suisse. L’idée qui sous-tend la formation de tels partenariats public-privé est que le recours à des acteurs évoluant dans une culture entrepreneuriale permet d’offrir un service à la fois plus efficace et mieux adapté aux besoins de la société. Les institutions pour personnes handicapées revêtent une grande importance économique : selon l’association interprofessionnelle CURAVIVA, les quelque 750 institutions actives dans ce domaine comptent plus de 30 000 clients et réalisent un chiffre d’affaires annuel de 3,8 milliards de francs. A lui seul, le canton de Zurich leur consacre environ 500 millions de francs par année, soit 4 % de son budget total. Selon les estimations de l’Office fédéral des assurances sociales (OFAS), environ 100 millions de francs sont versés dans ce canton à des prestataires privés et institutionnels ayant conclu avec l’office AI des contrats de prestations pour des mesures de réadaptation professionnelle.

Transfert de compétences de la Confédération aux cantons Depuis l’entrée en vigueur en 2008 de la réforme de la péréquation financière et de la nouvelle répartition des tâches entre la Confédération et les cantons (RPT), les institutions sociales comme les foyers, les ateliers et les centres de jour pour personnes handicapées reçoivent une grande partie de leur financement des cantons. A la faveur de cette évolution, l’ancien système de couverture des déficits a le plus souvent été remplacé par des forfaits liés aux prestations, même si la plupart des cantons romands font encore exception en la matière. Ce changement de système n’a pas été simple pour les cantons, qui ont dû mettre en place, parfois en toute hâte, leur propre système de contrats de prestations et répertorier pour la première fois de manière systématique les institutions concernées.

Parallèlement, nombre d’institutions couvertes par la Convention intercantonale relative aux institutions sociales (CIIS) ont conclu avec les offices AI des contrats portant sur des prestations qui sont prises en charge par la Centrale de compensation et donc financées en fin de compte par la Confédération. On peut citer, à titre d’exemples, les mesures de réadaptation professionnelle pour les personnes souffrant d’un handicap psychique ou les mesures d’intervention précoce. La circulaire sur les mesures de réadaptation d’ordre professionnel (CMRP) propose une description non exhaustive des prestations fournies par des institutions sociales et financées par la Confédération 1 . En vertu de l’art. 7d, al. 2, de la loi fédérale sur l’assurance-invalidité (LAI), les offices AI compétents peuvent notamment ordonner les mesures suivantes : adaptation du poste de travail, cours de formation, placement, orientation professionnelle, réadaptation socioprofessionnelle et mesures d’occupation. La LAI décrit en outre dans le détail les mesures de réinsertion préparant à la réadaptation professionnelle (art. 14a) et les mesures d’ordre professionnel que sont l’orientation professionnelle (art. 15), la formation professionnelle initiale (art. 16), le reclassement (art. 17) ou le placement (art. 18) et le placement à l’essai (art. 18a). Conformément à l’art. 41, let. l, du règlement sur l’assurance-invalidité (RAI), c’est en principe l’office AI concerné qui est compétent pour les conventions de prestations dans les domaines mentionnés.

Enquête approfondie Pour les cantons comme pour la Confédération, la question se pose de savoir dans quelle mesure les institutions sociales peuvent conserver les excédents d’exploitation résultant de la fourniture de prestations et, le cas échéant, ce qu’elles peuvent en faire, sachant que ces excédents représentent, dans une interprétation stricte, des fonds publics.

A cet effet, une enquête a été menée pour étudier la diffusion et les modalités d’organisation du système de forfaits liés aux prestations ou du fonds de fluctuations dans les cantons suisses et la Principauté de Liechtenstein (taux de réponse de 100 %). L’enquête s’est principalement concentrée sur les institutions qui accueillent des adultes en situation de handicap et relèvent du domaine B au sens de la CIIS.

Les modalités de financement des autres institutions concernées par la CIIS – à savoir les institutions pour enfants et adolescents (domaine A), les institutions de type résidentiel dans le domaine de la dépendance (domaine C) et les institutions d’enseignement spécialisé en externat (domaine D) – sont identiques ou très similaires dans les cantons. Cet article s’intéresse également, pour l’intérêt de la comparaison, aux contrats de prestations qui relèvent toujours, après la RPT, de la compétence financière de la Confédération.

le financement forfaitaire En réorganisant leurs compétences financières, les organes de financement de vingt cantons et la Confédération ont réformé en profondeur le financement des institutions sociales et remplacé la garantie des déficits de fonctionnement par un système forfaitaire tenant compte des besoins individuels. En lieu et place de la couverture des pertes imputables, ce système prévoit le versement de forfaits, dont le montant dépend généralement des prestations à fournir aux clients.

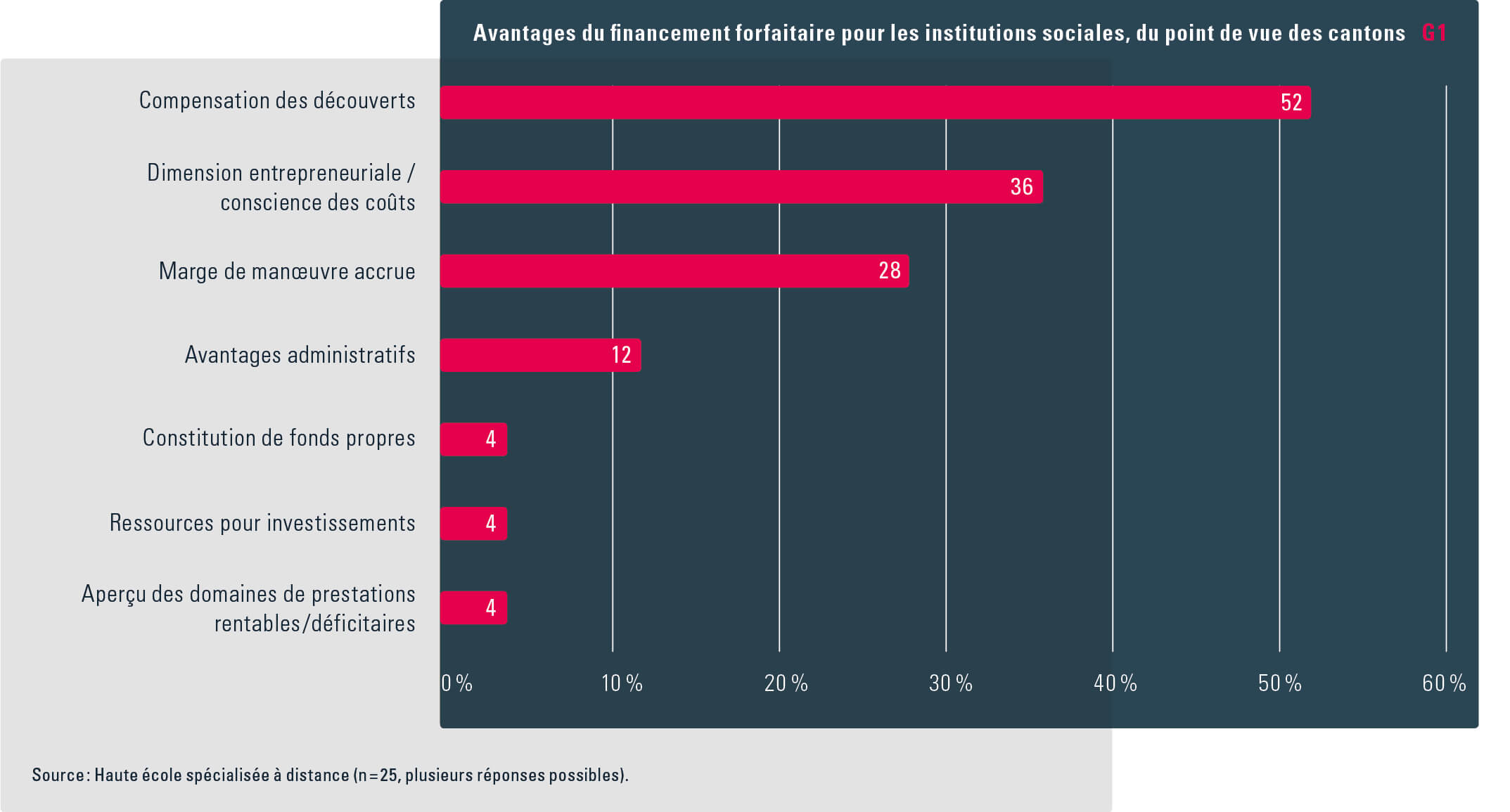

Ce système forfaitaire a pour conséquence que chaque institution est en grande partie responsable de parvenir à l’équilibre financier avec les ressources qui lui sont allouées. En échange, les institutions jouissent d’une certaine marge de manœuvre et ne sont notamment plus tenues de se conformer à des plans d’effectif, des objectifs de charge de travail ou des règlements salariaux prédéfinis. Une rémunération modérée des organes de direction stratégique (conseil de fondation, comité directeur) serait même envisageable dès lors qu’elle est acceptée par les autorités fiscales (Zöbeli/Schmitz 2014). La comptabilité simplifiée conduit à un allègement de la charge administrative de part et d’autre (voir graphique G1 ). L’organe de financement des prestations n’intervient plus que rarement dans les affaires courantes, p. ex. lorsque les normes de qualité ne sont pas respectées. Le système forfaitaire oblige toutefois les institutions sociales à surveiller en permanence leurs coûts et leurs prestations. En effet, les pertes éventuelles doivent désormais être couvertes par ce que l’on appelle un fonds de fluctuations, et les institutions qui ne sont pas rentables ou ne se soucient pas suffisamment de leur taux d’occupation sont beaucoup plus rapidement confrontées à la nécessité de procéder à une restructuration.

Pour les domaines de prestations concernés par le fonds de fluctuations, les forfaits alloués sont généralement définis en tenant compte des spécificités de chaque institution, le plus souvent sur la base des données provenant de la comptabilité analytique de l’année précédente. Exposée de manière simplifiée, la façon de procéder est la suivante : le premier forfait pour un domaine de prestations donné est obtenu en divisant les coûts imputables par le nombre d’unités de prestations fournies (p. ex. journée de séjour, heure de prise en charge).

Lorsqu’un déficit apparaît après le passage au système forfaitaire, nombre d’organismes de financement sont encore prêts, pendant la phase de transition, à adapter les forfaits, voire à effectuer des paiements compensatoires (ce qui constitue une forme cachée de couverture des déficits). La pression politique et financière dans les cantons va toutefois dans le sens d’une harmonisation progressive des forfaits entre les institutions et d’un alignement sur les prestataires les plus compétitifs, p. ex. dans les domaines des centres de jour ou de l’hôtellerie. Les possibilités de renforcer l’harmonisation des tarifs de prise en charge font également l’objet de discussions approfondies.

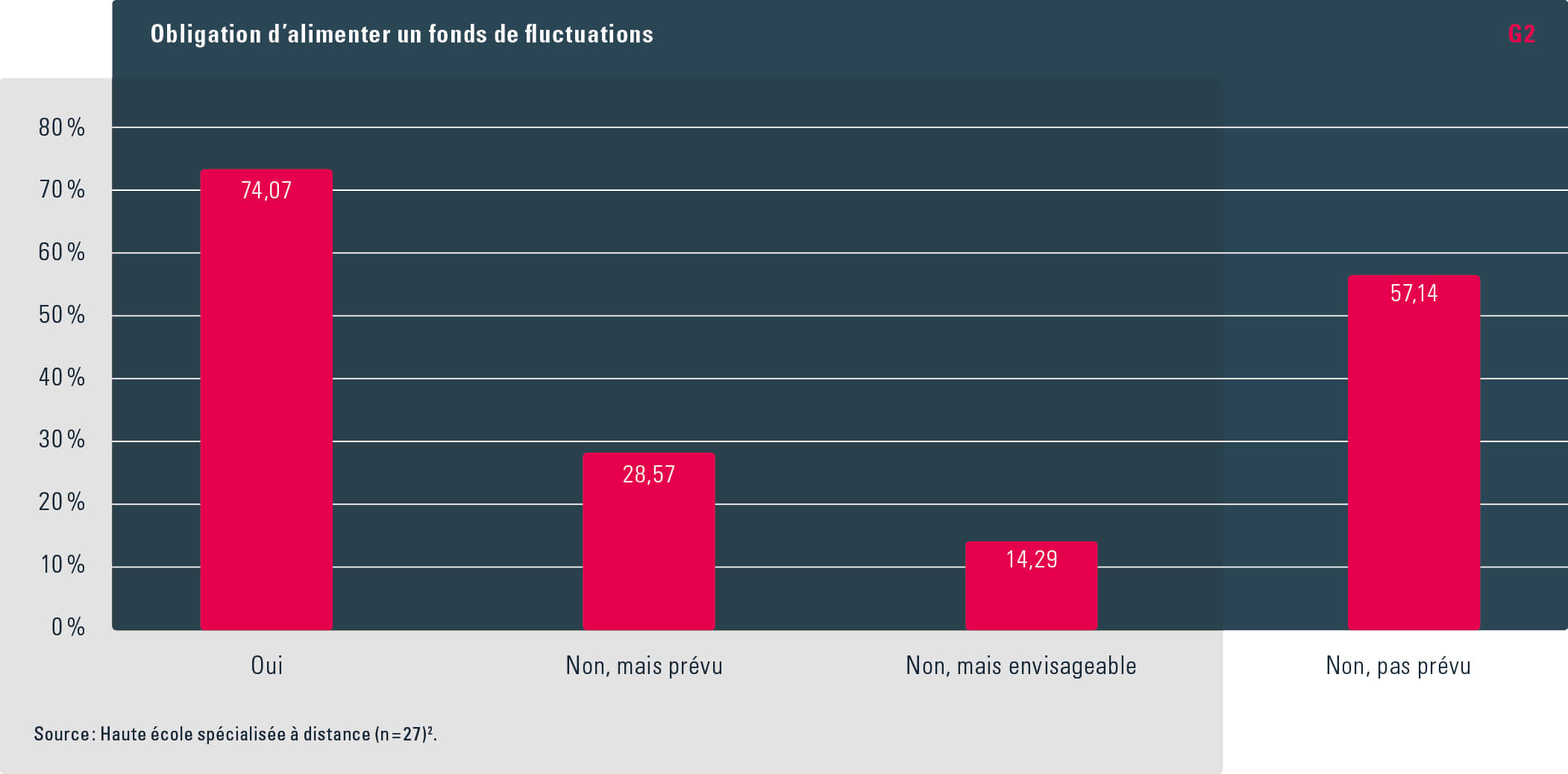

Le fonds de fluctuations Dans un système d’indemnisation forfaitaire, il est fréquent que les contributions perçues par une institution ne correspondent pas parfaitement aux coûts effectivement supportés: les institutions enregistrent des excédents ou des déficits. Un excédent signale généralement que l’institution travaille de manière plus efficace que ce qui a été prévu dans le contrat de prestations en matière de rémunération. Lorsque c’est le cas, les institutions sociales de vingt cantons (voir graphique G2 ) et celles qui proposent des mesures d’ordre professionnel de l’AI 2 sont tenues de verser à un fonds de fluctuations le « bénéfice » qu’elles ont enregistré dans leur bilan (Zöbeli/Schmitz 2015a/b). Avec ce système, les institutions mettent en quelque sorte de côté pendant les périodes favorables des ressources pour affronter des temps plus difficiles.

A l’inverse, s’il s’avère que les contributions cantonales d’une année ne sont pas suffisantes, les « déficits » qui en résultent doivent être portés à la charge du fonds de fluctuations. Contrairement au système de couverture des déficits, les institutions conservent donc les contributions cantonales qu’elles n’utilisent pas en les déclarant dans leurs comptes, ce qui représente un véritable changement de paradigme. Parallèlement, certaines incertitudes subsistent, notamment en ce qui concerne l’établissement du bilan du fonds de fluctuations et l’utilisation des ressources thésaurisées. En outre, il n’existe pas de pratique uniforme à l’échelle nationale lorsque le fonds de fluctuations présente un solde négatif sur une longue période ou, au contraire, lorsque le plafond est nettement dépassé.

Manière de procéder en cas de bénéfices et de déficits Le fonds de fluctuations est limité à la hausse comme à la baisse, les cantons fixant le seuil supérieur et le seuil inférieur au moyen de paramètres prédéfinis. La plupart des institutions doivent respecter à ce sujet la directive de la CIIS relative à la compensation des coûts et à la comptabilité analytique (directive COCOAN) 3 . En l’absence de réglementation spécifique, cela vaut aussi, en règle générale, pour les institutions qui sont entièrement ou partiellement financées par l’AI 4 . Si la directive COCOAN ne contient aucune référence au fonds de fluctuations, elle en influence toutefois le niveau, car les « frais nets pris en compte » définissent – p. ex. sur la base des principes d’amortissement applicables – le volume de coûts correspondant à un montant forfaitaire donné.

De manière générale, les situations suivantes sont envisageables en ce qui concerne le fonds de fluctuations :

- Le fonds de fluctuations présente un solde positif : les « bénéfices » thésaurisés qui n’atteignent ni la limite supérieure ni la limite inférieure sont principalement destinés à la couverture des pertes futures du domaine des prestations concerné. Des différences existent toutefois en ce qui concerne l’utilisation de ces excédents : la moitié des cantons interrogés autorisent les institutions à consacrer les ressources thésaurisées à d’autres utilisations que la couverture d’éventuelles pertes, principalement à des investissements visant à améliorer l’offre, surtout dans le domaine couvert par le contrat de prestations. Cependant, de tels investissements doivent généralement être autorisés par les autorités compétentes. Il n’existe pas de règles spécifiques en ce qui concerne les prestations financées par l’AI.

- Si le fonds de fluctuations dépasse la limite supérieure, les montants excédentaires doivent être totalement ou partiellement restitués ou déduits des futures contributions d’exploitation. Dans de tels cas, certains cantons se réservent également le droit d’examiner une réduction du forfait.

- En cas de non-respect de la limite inférieure, l’assainissement du domaine des prestations concerné, voire de l’institution dans son ensemble, peut s’avérer nécessaire. Selon la situation, les autorités cantonales compétentes ou l’office AI doit examiner si les taux de cotisation ont été fixés à un niveau trop bas et de quelle façon un déficit excessif à long terme doit être compensé.

Conclusion L’enquête a mis en évidence la pertinence d’une approche qui met davantage l’accent sur l’esprit d’entreprise. Elle a également montré qu’après une phase de rodage marquée parfois par des conflits, le système forfaitaire et le recours au fonds de fluctuations ont fondamentalement fait leurs preuves. Tant les cantons que les institutions sociales en retirent des avantages, qu’il s’agisse de simplifications administratives, d’une flexibilité accrue ou d’une meilleure sécurité de la planification.

La mise en œuvre continue néanmoins de se heurter à un certain nombre d’incertitudes, notamment en ce qui concerne l’utilisation des ressources du fonds de fluctuations ou le recours à des analyses comparatives entre les institutions. Les institutions sociales demandent done que des améliorations soient apportées au modèle forfaitaire et que des solutions équilibrées puissent être aménagées pour les quelques clients qui génèrent des coûts particulièrement élevés.

Parallèlement, les institutions doivent se préparer à une diminution des forfaits et avoir conscience des pressions publiques pour une réduction des coûts. A ce titre, il faut admettre que le nouveau système facilite des réductions ciblées. Les institutions n’accepteront toutefois des analyses comparatives et un alignement des forfaits et des tarifs de prise en charge que si la structure de la clientèle et les spécificités régionales continuent d’être prises en compte. De même, il faudrait les informer ouvertement sur la volonté d’utiliser les fonds de fluctuations pour une analyse comparative et pas seulement comme un simple instrument de comptabilité.

- Bibliographie

- Zöbeli, Daniel ; Schmitz, Daniela (2015) : Rechnungslegung für Nonprofit-Organisationen – Ein praktischer Kommentar zum neuen Swiss GAAP FER 21, Zurich: Orell Füssli Verlag, p. 88 ss.

- Zöbeli, Daniel ; Schmitz, Daniela (2015) : « Schwankungsfonds sozialer Einrichtungen », in Expert Focus, Nr. 12/15, p. 992-995 ss.

- Zöbeli, Daniel ; Schmitz, Daniela (2014) : « Entschädigung leitender Gremien sozialer Einrichtungen », in Public Private Concepts, mai 2014, p. 11 ss.

- 1. www.ofas.admin.ch > Pratique > Exécution > AI > Données de base AI > Prestations individuelles > Circulaires> CMRP.

- 2. 3 Voir Circulaire sur les mesures de réadaptation d’ordre professionnel (CMRP), annexe II : Conditions générales du contrat « Remboursement des mesures d’ordre professionnel de l’AI par les offices AI », ch. 3.3, p. 78 : www.ofas.admin.ch > Pratique > Exécution > AI > Données de base AI > Prestations individuelles > Circulaires> CMRP.

- 3. Voir Directive CIIS relative à la compensation des coûts et à la comptabilité analytique (Directive CIIS COCOAN) du 1.12.2005 : www.sodk.ch > Qui est la CDAS > CIIS > Réglementation CIIS > Directive CIIS COCOAN).

- 4. Voir Circulaire sur les mesures de réadaptation d’ordre professionnel (CMRP), annexe II : Conditions générales du contrat « Remboursement des mesures d’ordre professionnel de l’AI par les offices AI », ch. 3.4, p. 78 : www.ofas.admin.ch > Pratique > Exécution > AI > Données de base AI > Prestations individuelles > Circulaires> CMRP.