Depuis une bonne quinzaine d’années, l’assurance-invalidité est en mutation perpétuelle. En témoignent les 4e, 5e et 6e révisions de l’AI, entrées en vigueur respectivement en 2004, 2008 et 2012. Le Développement continu de l’AI, qui instaure notamment un système de rentes linéaire, doit entrer en vigueur le 1er janvier 2022 (LAI ; RS 831.20). La loi fédérale sur les prestations complémentaires à l’AVS et à l’AI (LPC ; RS 831.30), importante pour un nombre croissant de bénéficiaires de rente AI, a été adaptée au 1er janvier 2021 (Schüpbach 2019).

Dans ce contexte, la question se pose de savoir dans quelle mesure ces modifications affectent la mission de l’assurance-invalidité inscrite à l’art. 1a, let. b LAI, à savoir « compenser les effets économiques permanents de l’invalidité en couvrant les besoins vitaux dans une mesure appropriée ». Une étude de 2012 (Wanner/Pecoraro 2012) qui examinait la situation économique des bénéficiaires de rente AI à l’aide de données fiscales portant sur les années 2003-2006 donne des résultats importants pour cette période. L’amélioration de l’état des données a permis de procéder à l’actualisation, mais aussi à l’élargissement ciblé de cette étude.

Les analyses se fondaient sur la base de données synthétique WiSiER (Wirtschaftliche Situation von Personen im Erwerbs- und Rentenalter), qui combine des informations de la Centrale de compensation (CdC), de la statistique de la population et des ménages (STATPOP) de l’Office fédéral de la statistique (OFS), de divers registres de l’Office fédéral des assurances sociales (OFAS) et du relevé structurel de l’OFS regroupant les données fiscales de onze cantons (AG sans la ville d’Aarau, BE, BL, BS, GE, LU, NE, NW, SG, TI et VS). Bien que la description et l’analyse de l’étude se limitent à ces onze cantons, ses résultats peuvent être considérés comme statistiquement représentatifs pour toute la Suisse. La population résidente permanente âgée de 25 à 63/64 ans (l’année précédant l’âge ordinaire de la retraite) constitue la population de référence.

Bénéficiaires de rente AI en 2006 et en 2015 Malgré la croissance démographique et l’augmentation du taux de demandes déposées auprès de l’AI, l’effectif des bénéficiaires de rente AI a diminué de près de 11 % entre 2006 et 2015. Cette baisse tient en grande partie au recul du nombre d’octrois de nouvelles rentes à la suite de l’entrée en vigueur des trois révisions susmentionnées ainsi qu’à une évolution de la jurisprudence. Tandis qu’en 2006, 23 % des nouvelles demandes entraînaient l’octroi d’une rente, une analyse plus récente des données AS-AI-AC indique qu’elles n’étaient plus que 15 % en 2014 (Guggisberg/Bischof 2020). La composition en fonction de l’état civil a elle aussi changé : en 2015, 66 % des personnes percevant une rente n’étaient pas mariées, contre 58 % dix ans plus tôt, d’après Wanner/Pecoraro (2012). En ce qui concerne la composition en fonction du sexe, la part de couples au sein desquels l’homme perçoit une rente AI a légèrement baissé entre 2006 et 2015, même si les hommes étaient les plus nombreux à percevoir une rente à chaque fois. Pour les deux années de référence, les hommes non mariés étaient toutefois les plus nombreux à toucher une rente AI, suivis des femmes non mariées. Dans les couples mariés, époux et épouse touchaient les deux une rente AI dans seulement 3 % des cas en 2006 et 2 % des cas en 2015. La structure d’âge a elle aussi évolué ponctuellement : la part de jeunes bénéficiaires de rente AI a légèrement augmenté au cours du temps. Par ailleurs, on constate entre les deux périodes d’observation que les maladies psychiques constituent de plus en plus la cause de l’invalidité.

Situation en matière de revenus en 2015 En 2015, le revenu équivalent médian des bénéficiaires de rente AI était de 52 000 francs par année, soit inférieur d’environ 16 000 francs à celui des personnes ne touchant pas de rente AI. Le revenu équivalent correspond aux ressources financières dont disposerait un ménage s’il était composé d’une seule personne ; il permet ainsi de comparer la situation économique de ménages de tailles différentes. Un revenu équivalent médian de 52 000 francs signifie que la moitié des personnes concernées vit avec un revenu supérieur à cette somme, et que l’autre moitié vit avec un revenu inférieur.

Les différences entre les revenus globaux des personnes avec et sans rente AI s’expliquent en partie par le niveau de formation comparativement plus faible des bénéficiaires de rente AI et par d’autres caractéristiques sociodémographiques, comme l’âge et la nationalité. Toutefois, elles sont dans une large mesure la conséquence de la compensation incomplète d’un ancien revenu de l’activité lucrative. Étant donné que la rente AI a des limites inférieure et supérieure (le montant de la rente maximale correspond au double de celui de la rente minimale), les différences entre les revenus des entités économiques des personnes sans rente AI étaient nettement inférieures à celles des bénéficiaires de rente AI. Ainsi, quasiment la moitié des bénéficiaires de rente AI (49 %) touchait un revenu équivalent situé entre 30 000 et 50 000 francs, tandis que les personnes sans rente AI n’étaient que 26 % dans la même situation. Dans le même temps, il n’y avait quasiment aucun bénéficiaire de rente AI dans les classes de revenu les plus basses. Par exemple, 1 % seulement disposait d’un revenu équivalent inférieur à 15 000 francs, tandis que les personnes sans rente AI étaient 2,5 % dans cette situation.

Le fait qu’une part relativement élevée de bénéficiaires de rente AI (16 %) ait un revenu équivalent annuel situé entre 35 000 et 40 000 francs résulte de leur droit à des prestations complémentaires, qui viennent s’ajouter à la rente AVS ou AI lorsque celle-ci ne suffit pas à couvrir les besoins vitaux. Pour les personnes vivant à domicile, les dépenses reconnues nécessaires (loyer, besoins matériels de base et prime d’assurance-maladie) au calcul des prestations complémentaires à l’AVS/AI se trouvent ainsi dans cette fourchette de revenus. Dans la population globale sans bénéficiaires de rente AI, il n’y avait pas de concentration aussi nette dans une classe de revenu donnée. Les résultats relatifs à la répartition des revenus montrent que la rente d’invalidité couplée aux prestations complémentaires garantit en règle générale un revenu suffisant pour couvrir les besoins vitaux.

La situation économique des bénéficiaires de rente AI dépendait en très grande partie du revenu de l’activité lucrative des autres membres du ménage. Les bénéficiaires étaient donc moins bien lotis financièrement lorsque leur entité économique n’avait pas de revenu substantiel d’une activité lucrative en plus de la rente. Il s’agissait en l’occurrence surtout de personnes vivant seules, dont le revenu était essentiellement composé de la rente AI et d’éventuelles prestations complémentaires (médiane : 41 000 francs). La probabilité qu’un revenu de l’activité lucrative s’ajoute à la rente AI était plus élevée chez les couples. Ainsi, le revenu équivalent médian était nettement plus élevé chez les bénéficiaires de rente AI vivant en couple sans enfant (60 000 francs) que chez les personnes vivant seules. La médiane était légèrement plus haute lorsque c’était la femme (62 000 francs) qui percevait la rente plutôt que l’homme (58 000 francs). Le revenu équivalent médian était légèrement inférieur (54 000 francs) lorsque le ménage comptait aussi des enfants. Le rôle compensateur des rentes pour enfant apparaissait dans le fait que les différences de revenus entre ménages avec et sans rente AI étaient nettement plus faibles dans les constellations incluant des enfants que dans celles sans enfants.

Évolution entre 2006 et 2015 En comparaison avec l’étude Wanner/Pecoraro (2012), les inégalités de revenus entre personnes avec et sans rente AI n’ont en moyenne quasiment pas changé sur la période considérée. En revanche, les inégalités de revenus entre bénéficiaires ont eu tendance à baisser légèrement, alors qu’elles se sont accrues entre les personnes sans rente AI.

Le taux de bénéficiaires de prestations complémentaires à l’AI est passé de 33 % en 2006 à 48 % à 2015. En parallèle, moins de bénéficiaires de l’AI (ou de leurs conjointes ou conjoints) ont perçu des prestations du 2e ou du 3e pilier (51 % en 2006 contre 45 % en 2015), et la part d’entités économiques bénéficiaires d’une rente AI déclarant un revenu d’une activité lucrative est passée de 52 % à 48 %. Cela pourrait s’expliquer par le changement dans la composition de la population de base (p. ex. moins de personnes mariées, plus de jeunes bénéficiaires de l’AI, etc.) et par l’évolution des conditions sur le marché de l’emploi. En ce qui concerne la composition des revenus, on observe par ailleurs que la contribution de la rente d’invalidité du 1er pilier au revenu global a légèrement baissé et que la pertinence des prestations complémentaires (ainsi que de l’allocation pour impotent) s’est accrue. Chez les couples, le revenu de l’activité lucrative de la femme a en outre gagné en importance.

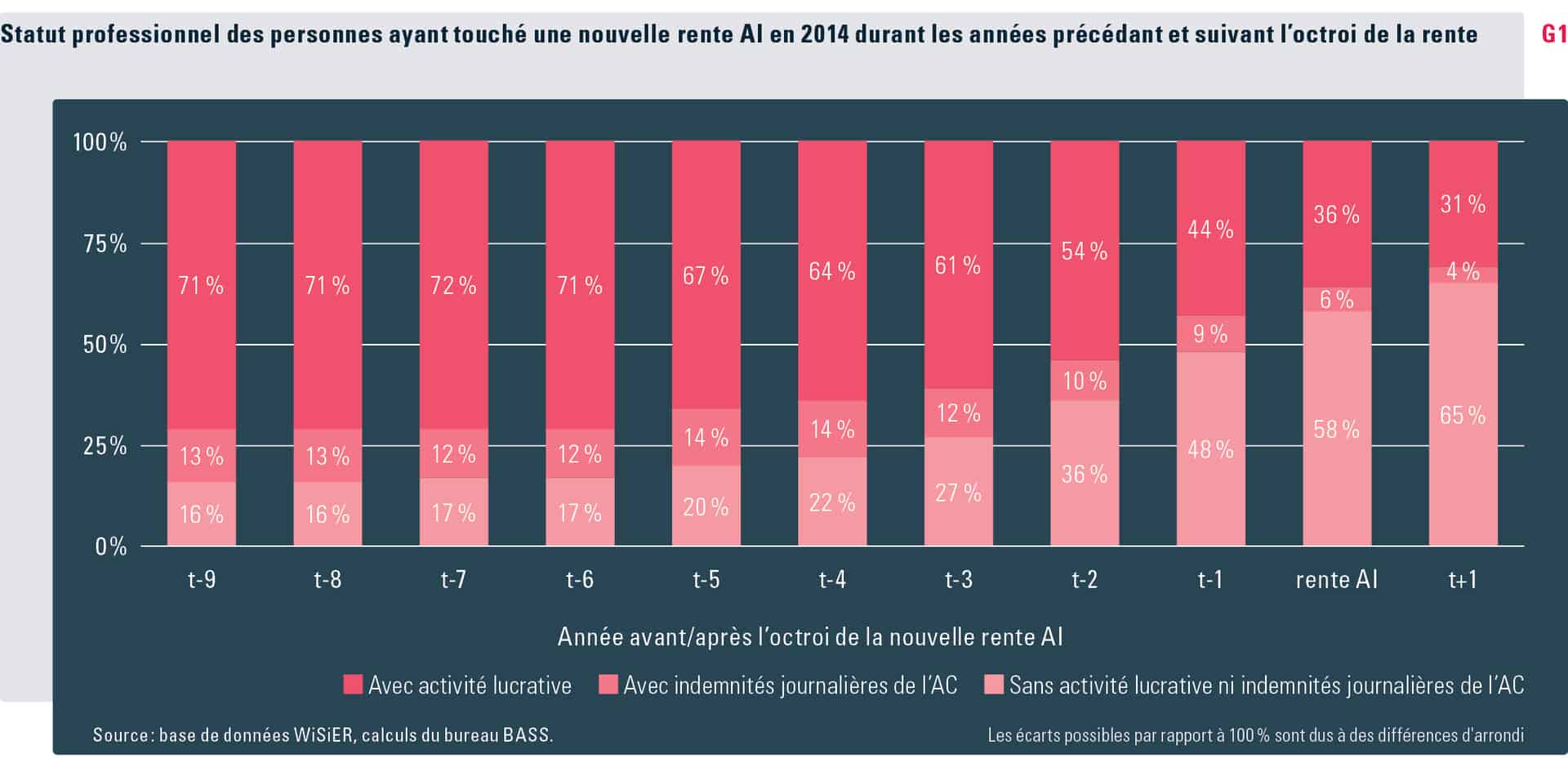

Évolution des revenus des personnes assurées percevant une nouvelle rente en 2014 Les données disponibles permettent non seulement une perspective transversale, mais aussi des analyses au fil du temps. Afin d’examiner l’évolution des revenus au cours des années précédant et suivant la perception d’une rente, la situation de chaque personne assurée s’étant vu octroyer une nouvelle rente en 2014 a été considérée de manière isolée (cohorte 2014). Il en est ressorti que le taux d’activité des personnes concernées diminuait nettement trois à cinq ans déjà avant l’octroi de la rente AI. En parallèle, un bon tiers de la cohorte avait encore une activité lucrative en 2015, soit l’année suivant celle de l’octroi de la rente (voir graphique G1).

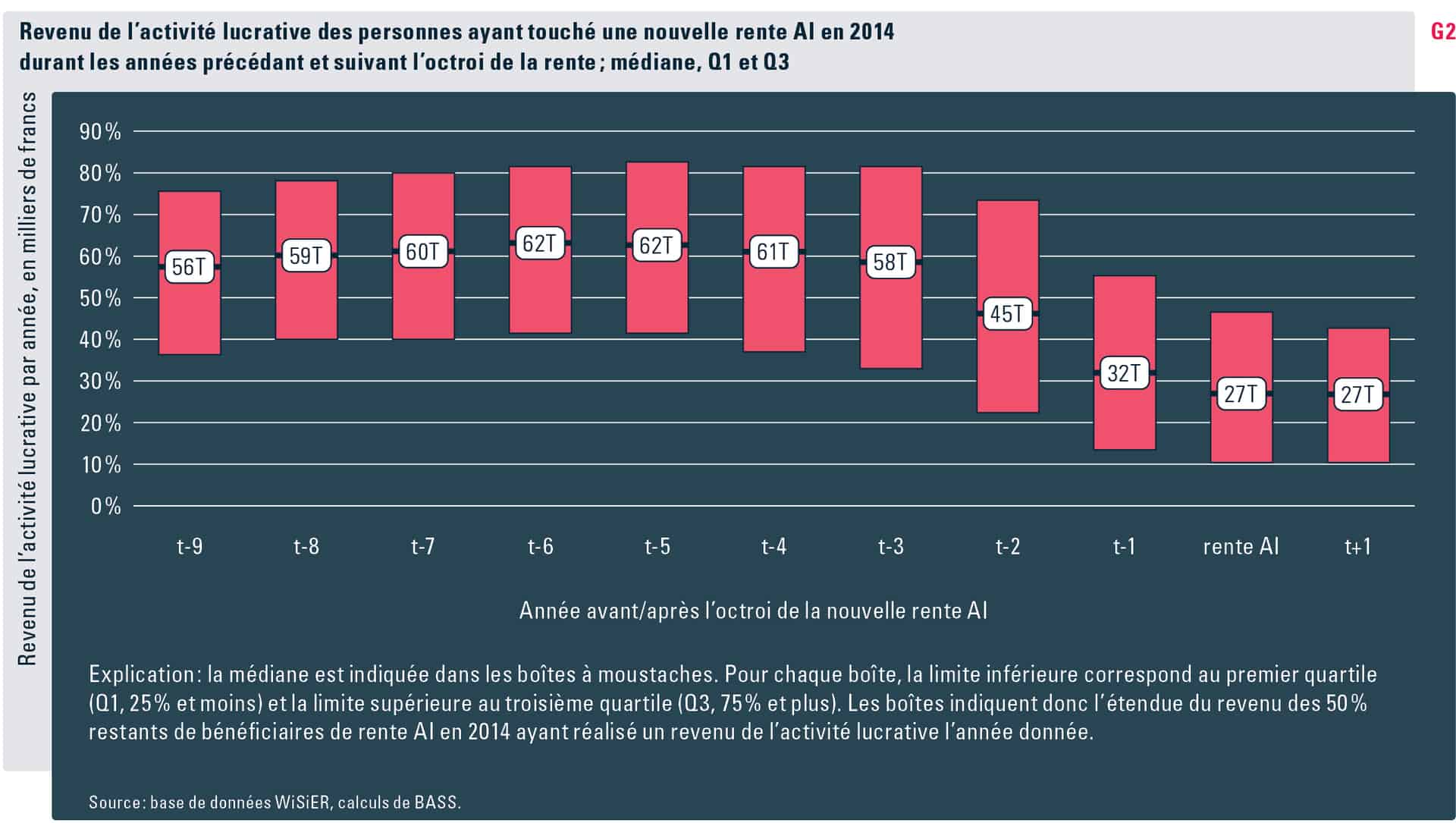

Les personnes ayant le plus conservé une activité lucrative après l’octroi d’une rente étaient celles atteintes de troubles neurologiques en particulier ; les moins nombreuses étaient les femmes mariées et les personnes étrangères. Les personnes ayant conservé une activité lucrative après l’octroi d’une rente partielle réalisaient un revenu nettement plus bas qu’avant de toucher une rente : leur revenu avait diminué de plus de la moitié en moyenne. Les analyses approfondies du taux d’activité montrent qu’un relativement grand nombre de personnes avaient abandonné leur activité lucrative ou subi de fortes baisses de salaire en particulier deux ans avant de se voir octroyer une rente (voir graphique G2).

En ce qui concerne la situation économique, on constate que le revenu équivalent des ménages après l’octroi d’une rente était en moyenne encore légèrement inférieur à celui réalisé deux ans avant cet octroi : tandis que les indemnités de chômage et, le cas échéant, l’aide sociale permettaient de combler les lacunes financières jusqu’à l’octroi de la rente, les prestations de l’AI, du 2e pilier et les prestations complémentaires permettaient ensuite de compenser en partie la perte de revenu de la personne touchant une rente AI. Bien que le revenu médian n’ait en moyenne que peu changé directement avant et après l’octroi de la rente, celle-ci a permis de diviser par deux le pourcentage de personnes aux ressources financières très faibles, les faisant passer de 19 % à 8 %. En effet, les prestations du 1er pilier, grâce notamment à la rente minimale, ont permis de soutenir en particulier les revenus les plus bas.

Mesure de la pauvreté en Suisse :quelle est la prise en compte de la fortune dans le calcul ?

La pauvreté financière peut être définie en termes absolus et relatifs.

La pauvreté absolue renvoie au fait de tomber sous un minimum vital déterminé : toute personne qui ne dispose pas des ressources financières pour acquérir les biens et services permettant son intégration sociale est considérée comme pauvre. Le seuil de pauvreté utilisé par l’OFS découle des normes de la Conférence suisse des institutions d’action sociale (CSIAS) (OFS 2018 ; CSIAS 2020, p. 3).

Toute personne qui vit dans un ménage dont le revenu sans fortune est nettement inférieur au revenu national moyen est dans une situation de pauvreté relative (ou de pauvreté monétaire) et est considérée comme menacée par la pauvreté. Sous cet angle, la pauvreté dépend de la situation économique non seulement de la personne concernée, mais aussi des autres personnes du pays ; le seuil de risque de pauvreté est donc une valeur relative. Le revenu disponible des ménages, c’est-à-dire le revenu après déduction des charges de transfert (impôts, primes d’assurance-maladie, etc.), sert de base au calcul des seuils. En Suisse, en 2018, cette base pour un ménage d’une personne correspondait à un revenu équivalent mensuel de 2079 francs (50 % du revenu équivalent médian) ou de 2495 francs (60 % du revenu équivalent médian), soit respectivement 24 948 ou 29 940 francs par année (OFS 2018 ; CSIAS 2020, p. 3).

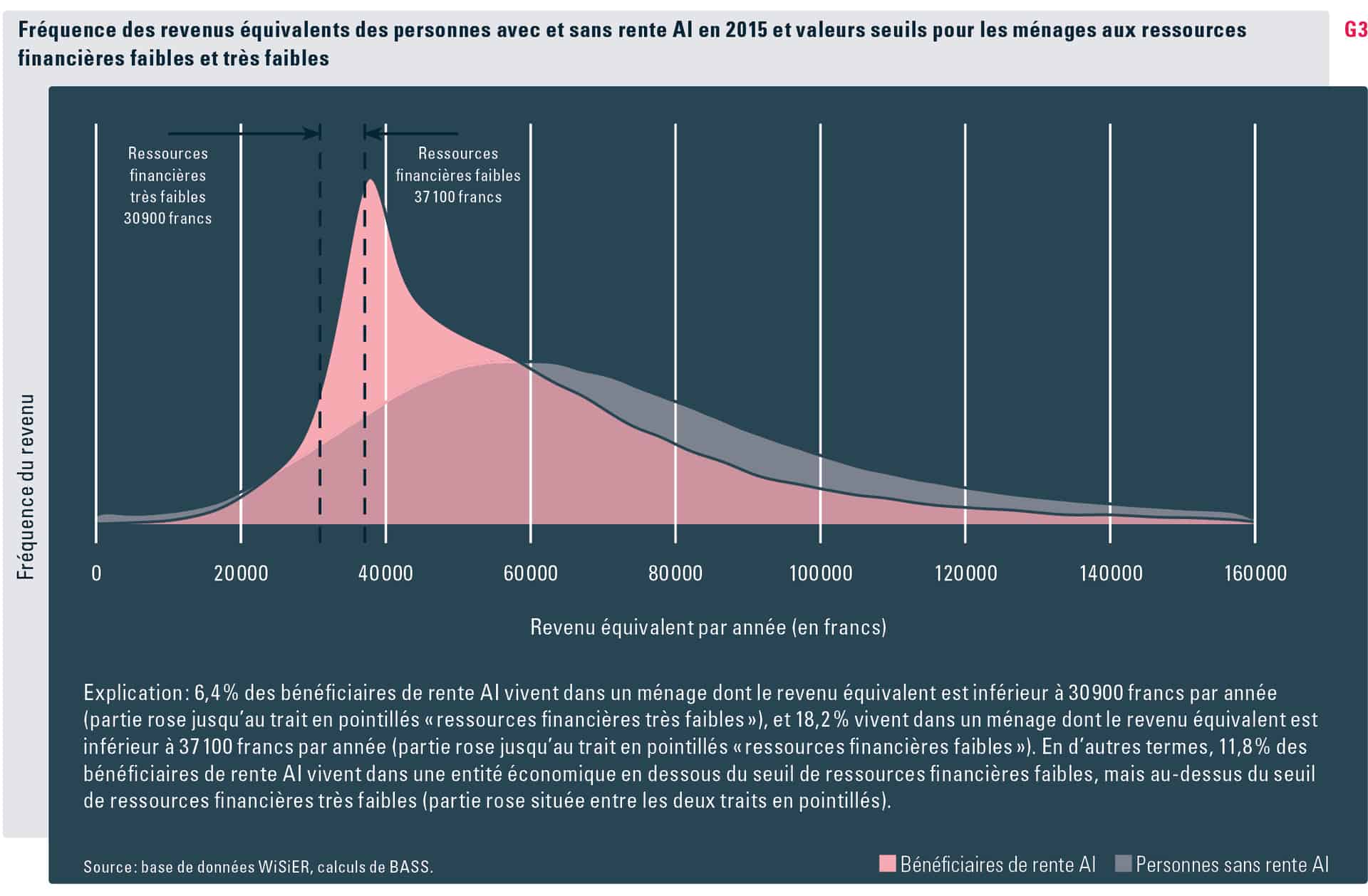

La base de données WiSiER, qui a été utilisée dans la présente étude, tient également compte de la fortune en se basant sur les données fiscales. Ainsi, 5 % de la « fortune rapidement mobilsable » sont alloués au revenu global des ménages ayant été calculé et analysé dans l’examen de la situation économique des bénéficiaires de rente AI. Les indicateurs utilisés par l’OFS n’étaient cependant pas tous utilisables pour le calcul du revenu disponible et pour la détermination, sur cette base, des seuils de pauvreté et de risque de pauvreté ainsi que des taux correspondants.Le revenu global des ménages calculé ici est donc une valeur brute ne permettant certes pas de comparaison directe avec le taux de risque de pauvreté de l’OFS, mais des déductions solides sur la situation économique des ménages concernés grâce à la prise en compte d’une partie de la fortune éventuellement disponible. Par conséquent, dans le présent rapport, les ménages au revenu inférieur à 60 % du revenu équivalent médian sont appelés ménages aux ressources financières faibles, et ceux au revenu inférieur à 50 % du revenu équivalent médian sont appelés ménages aux ressources financières très faibles. Les valeurs seuils correspondantes sont fixées à respectivement 37 100 francs et 30 900 francs par année.

L’idée de prendre à l’avenir tant le revenu que la fortune dans le concept de pauvreté utilisé pour les analyses socico-énomiques n’est en principe pas contesté. Le fait que les analyses et les indicateurs se soient jusqu’à présent limités à la pauvreté monétaire (sans intégration de la fortune) tient largement à l’absence de données appropriées jusque-là. L’OFS a publié un document d’information sur ce sujet (OFS 2020).

Une couverture appropriée des besoins vitaux Le concept de risque de pauvreté montre dans quelle mesure l’assurance-invalidité arrive à compenser les conséquences économiques de l’invalidité grâce à une couverture appropriée des besoins vitaux. Dans cette analyse, les données disponibles ne permettent pas de déterminer le taux de risque de pauvreté tel qu’il est calculé par l’OFS : elles sont fondées sur le revenu équivalent médian disponible sans prendre en compte la fortune. Les indicateurs de la présente analyse s’inspirent en revanche du revenu global brut du ménage qui, à partir des données fiscales, contient aussi une composante tenant compte de la fortune disponible.

Afin d’éviter toute confusion avec le taux de risque de pauvreté de l’OFS, la présente étude parle de ménages aux ressources financières faibles (touchant moins de 60 % du revenu équivalent médian) et de ménages aux ressources financières très faibles (touchant moins de 50 % du revenu équivalent médian ; voir encadré, p. 36). La valeur seuil pour les personnes aux ressources financières faibles ou très faibles se base sur le revenu équivalent médian de la population globale, qui était de 61 800 francs en 2015.

Parmi tous les bénéficiaires de rente AI en 2015, 18,2 % vivaient dans un ménage aux ressources faibles et 6,4 % dans un ménage aux ressources très faibles (partie rose à gauche des valeurs limites correspondantes dans le graphique G3). À titre de comparaison, les taux pour les personnes qui ne touchaient pas de rente AI étaient respectivement de 12,0 % et de 7,3 %. Une personne bénéficiant d’une rente AI a ainsi nettement plus de risques de vivre dans un ménage aux ressources financières faibles qu’une personne sans rente AI. Le risque qu’elle ait des ressources financières très faibles est en revanche un peu moindre. La grande différence entre les taux des ménages avec ressources financières faibles et très faibles s’explique par le fait qu’un nombre relativement élevé d’entre eux relève de la catégorie étroite située entre les deux seuils de risque de pauvreté utilisés.

Le résultat montre que la définition permettant de calculer une valeur-seuil est très importante pour les ménages aux ressources faibles et très faibles (voir les parties colorées dans le graphique G3). Une concentration comparable de revenus dans une fourchette donnée ne s’observe pas chez les personnes sans rente AI, c’est pourquoi les deux taux au sein de la population globale (sans les bénéficiaires de rente AI) diffèrent moins.

Conclusion Pour répondre à la problématique principale, les chiffres obtenus peuvent être interprétés comme le fait que l’assurance-invalidité permet relativement bien à la plupart de ses bénéficiaires de rente d’éviter de mener une existence avec des ressources financières très faibles. Par contre, un cinquième environ des bénéficiaires de rente AI doit vivre avec des ressources financières faibles, soit une proportion bien plus élevée que parmi les personnes sans rente AI.

Dans ce contexte, il faut aussi intégrer et interpréter les résultats portant sur l’évolution des revenus des personnes ayant perçu une nouvelle rente en 2014. Deux ans avant de se voir octroyer une rente, un quart (27 %) et un cinquième (19 %) des personnes de cette cohorte vivaient avec des ressources financières respectivement faibles et très faibles. Un an après l’octroi, ces taux baissaient à respectivement 18 % et 8 %.

La rente AI permet d’améliorer relativement vite la situation financière d’un nombre non négligeable de bénéficiaires. Cela tiendrait aussi au fait que l’octroi d’une rente AI débloque l’accès, entre autres, aux prestations complémentaires et à la garantie d’une couverture minimale des besoins vitaux.

- Bibliographie

- Conférence suisse des institutions d’action sociale (CSIAS 2020) : Pauvreté et seuils de pauvreté ; [CSIAS : Berne] : www.csias.ch > Publications > Documents de base > PDF.

- Guggisberg, Jürg ; Bischof, Severin (2020) : « Davantage de mesures de réadaptation et moins de rentes : les effets du changement de stratégie », in Sécurité sociale CHSS, no 4, pp. 27-35.

- Guggisberg, Jürg ; Liechti, Lena ; Bischof, Severin (2020) : Die wirtschaftliche Situation von IV-Rentnerinnen und IV-Rentnern (en allemand, avec résumé en français) ; [Berne : OFAS]. Aspects de la sécurité sociale; rapport de recherche no 14/20 : www.ofas.admin.ch > Publications; Services; Recherche et évaluation; Rapports de recherche.

- Office fédéral de la statistique (OFS 2020) : Mesurer la pauvreté en tenant compte de la fortune (AssetPov) – Considérations méthodologiques ; [OFS : Neuchâtel] : www.experimental.bfs.admin.ch > Méthodes d’innovation > Mesurer la pauvreté en tenant compte d la fortune (AssetPov) > PDF.

- Schüpbach, Nadine (2019) : « Réforme des prestations complémentaires : quels changements ? », in Sécurité sociale CHSS, no 3, pp. 54-57.

- Office fédéral de la statistique (OFS 2018) : Revenus et conditions de vie (SILC) 2016 – La dynamique de la pauvreté en Suisse ; [OFS : Neuchâtel] : www.bfs.admin.ch > Trouver des statistiques > 20 – Situation économique et sociale de la population > Situation sociale, bien-être et pauvreté> Publications > PDF.

- Wanner, Philippe ; Pecoraro, Marco (2012) : « La situation économique des rentiers AI », in Sécurité sociale CHSS,no 3, pp. 171-176.