L’OFAS calcule chaque année le compte global des assurances sociales (CGAS), qui se fonde sur les données financières de l’ensemble des assurances sociales et sert de base à la Confédération pour sa politique en matière d’assurances sociales. Comme les données financières de la prévoyance professionnelle (PP), de l’assurance-maladie (AMal), de l’assurance-accidents (AA) et des allocations familiales (AF), assurances organisées de manière décentralisée, ne seront disponibles que fin 2016, le compte global le plus récent est basé sur les chiffres de 2014.

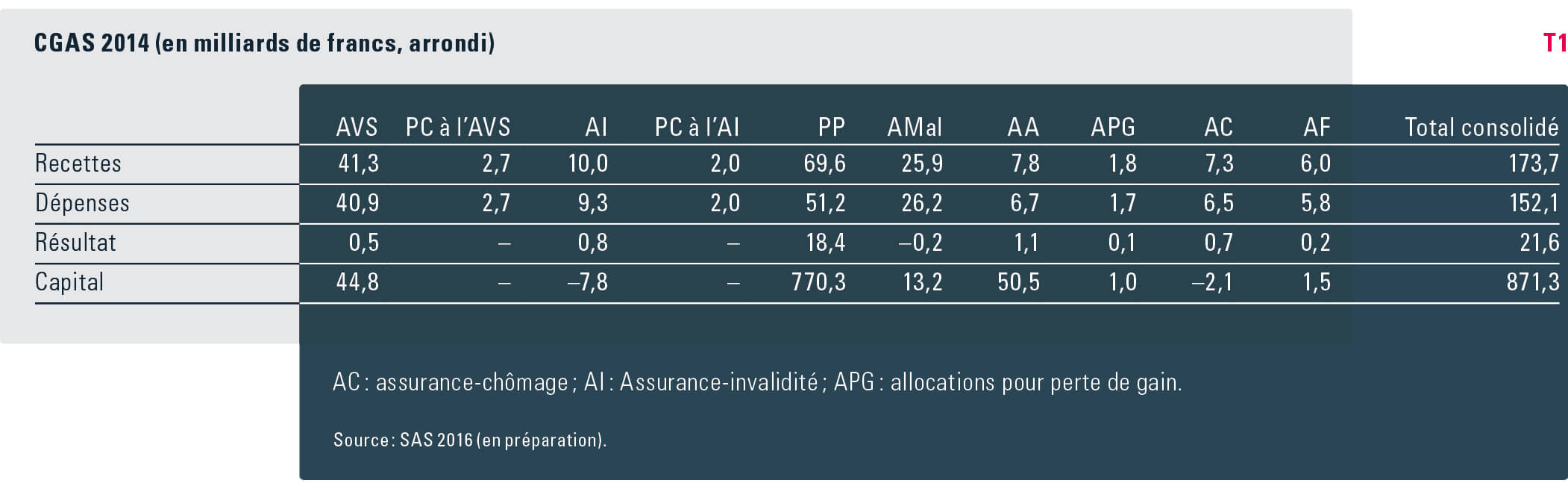

Par rapport à l’exercice précédent, le CGAS 2014 affiche un résultat des comptes en légère amélioration (+1,2 milliard de francs), approchant les 22 milliards de francs (cf. tableau T1). La progression des recettes (2,4 %) a été supérieure à celle des dépenses (1,9 %).

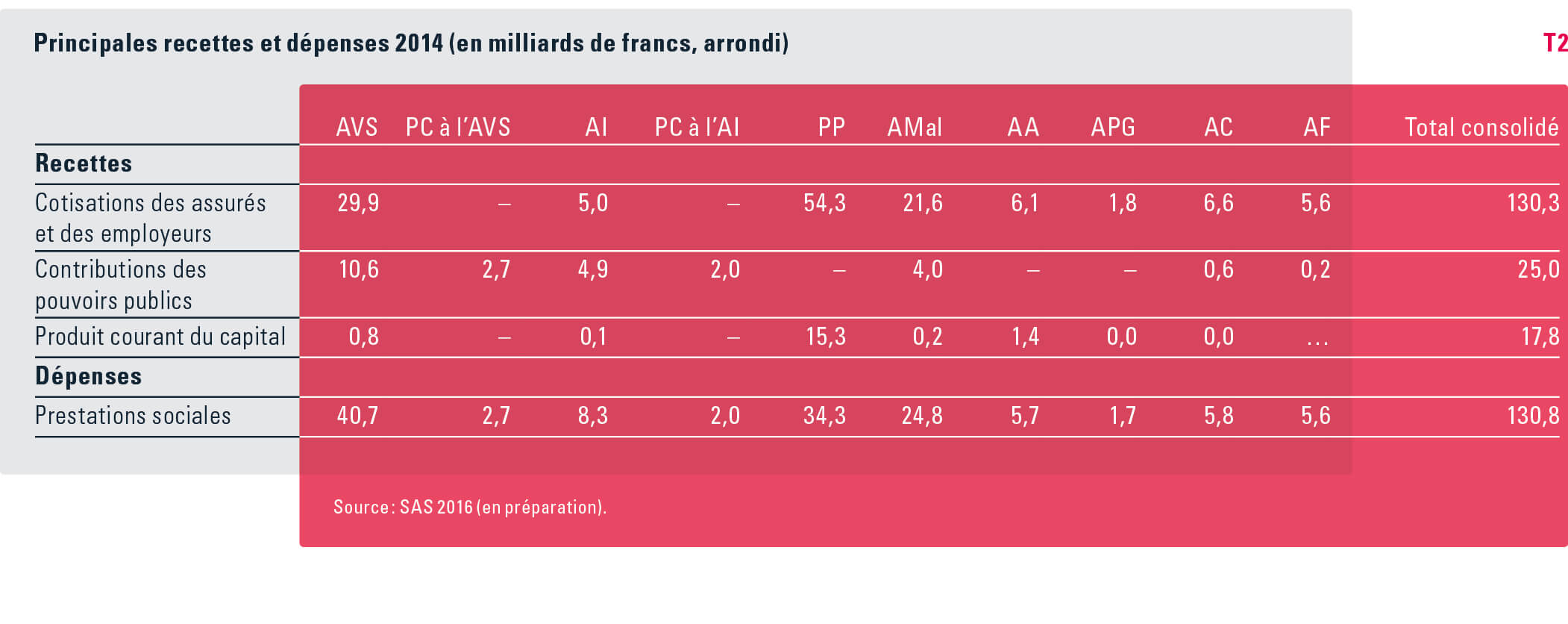

La majeure partie (86 %) des dépenses des assurances sociales servent au financement des prestations sociales. Celui-ci, sauf pour les prestations complémentaires (PC), financées par les recettes fiscales, est assuré essentiellement par les cotisations des assurés et des employeurs (ci-après : cotisations des assurés), qui sont fonction des revenus. Autres sources de financement, moins importantes : les contributions éventuelles des pouvoirs publics et, le cas échéant, les produits du capital.

C’est l’AVS, avec 41 milliards de francs, qui sert le plus de prestations sociales, alors que la PP, encore en phase de constitution, verse 34 milliards de francs sous forme de rentes et de prestations en capital (cf. tableau T2). La première génération présentant une durée de cotisation complète dans la PP n’atteindra l’âge légal de la retraite qu’en 2025. D’ici là, les prestations de la PP continueront de se rapprocher du niveau des recettes ; actuellement, les dépenses de la PP sont de 34 milliards de francs alors que ses recettes atteignent près de 70 milliards. Pour respecter les promesses de prestations, il importe donc de constituer un capital financier suffisant jusqu’au terme de la phase de constitution 2025. Une autre importante source de recettes de la PP est le produit courant du capital. Sa part dans les recettes a cependant diminué de près de moitié depuis 1999, passant de 40 à 22 %. En conséquence, la part des cotisations des assurés est remontée durant la même période de 60 à 78 %.

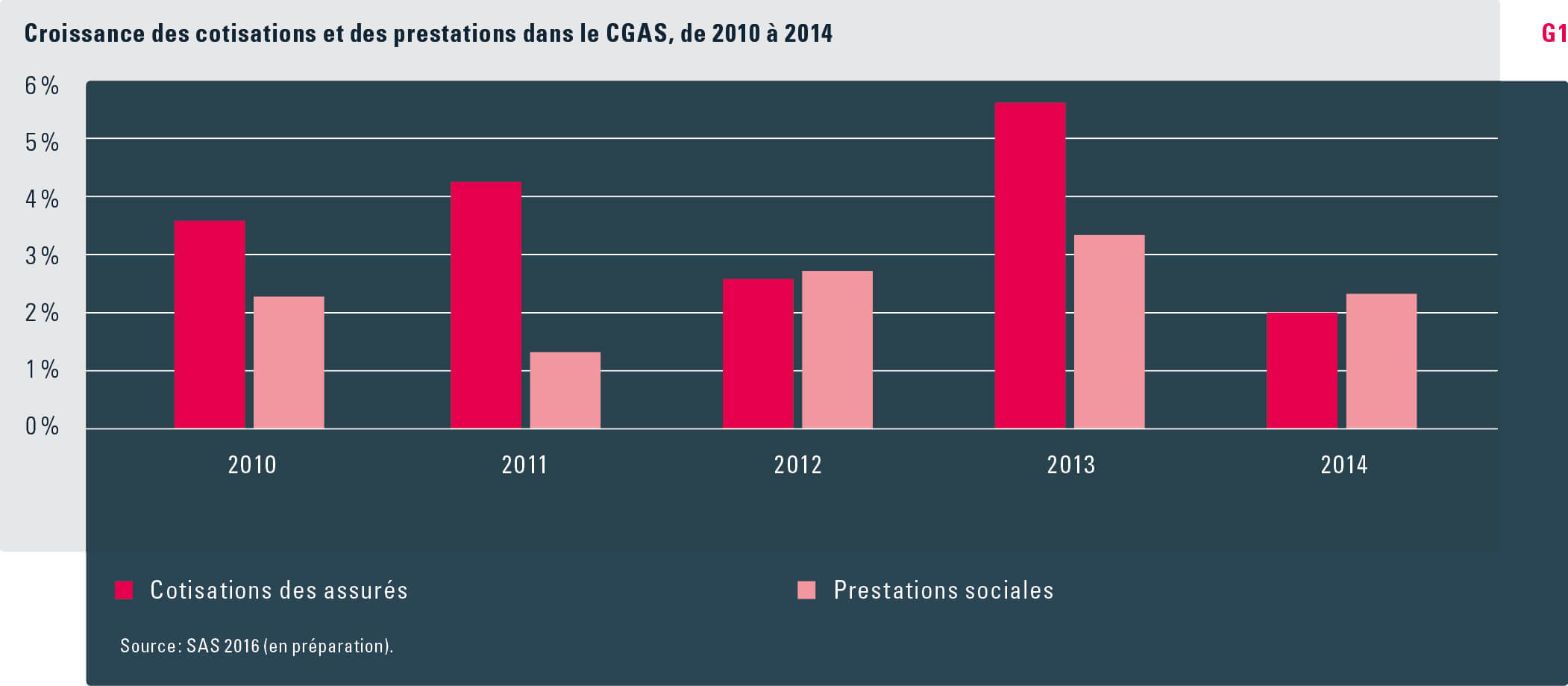

L’équilibre financier du compte global dépend de l’évolution des cotisations des assurés et de celle des prestations sociales (cf. graphique G1).

En 2014 comme en 2012, le taux de croissance des cotisations des assurés a été inférieur à celui des prestations sociales, et on notait une tendance à la détérioration des résultats. Pour les autres années de la période considérée, le taux de croissance des cotisations des assurés a dépassé de 1,4 à 2,9 points celui des prestations sociales. Le résultat du CGAS s’est amélioré en conséquence.

Les recettes ne progressent pas au même rythme que les dépenses Sur les 174 milliards de francs encaissés en 2014 par les assurances sociales, 130 milliards ont été versés par les assurés et les employeurs. Les cotisations des assurés représentent ainsi trois quarts des recettes des assurances sociales.

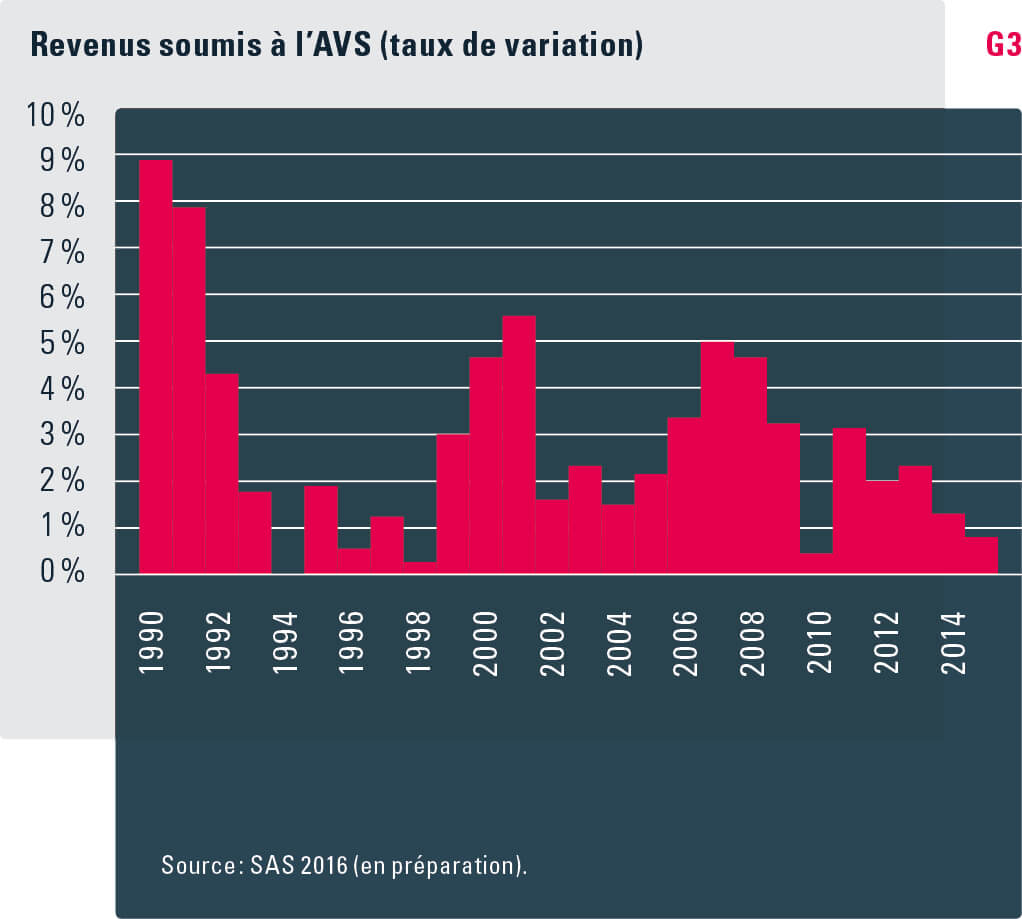

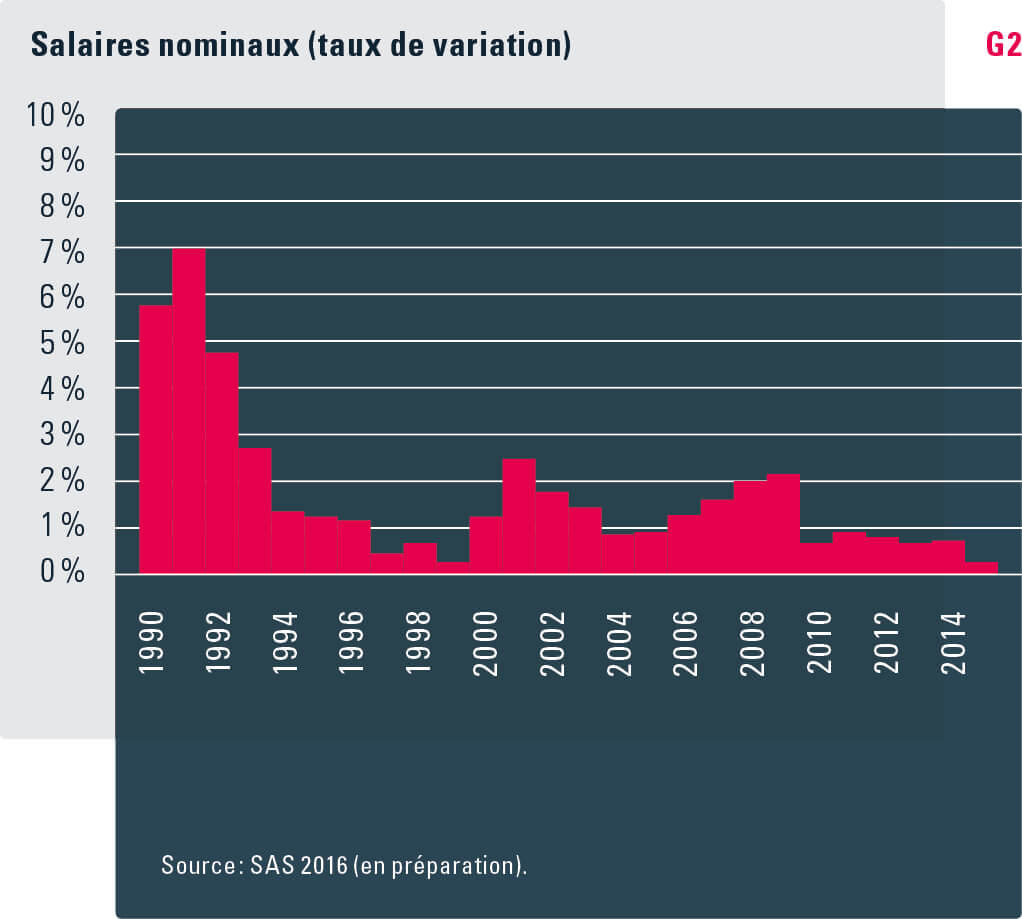

L’évolution de ces recettes dépend dans une large mesure de celle des salaires nominaux (cf. graphique G2) et de celle des revenus soumis à l’AVS, aussi appelés masse salariale (cf. graphique G3). De 1990 à 2014, toutes deux affichaient une tendance à l’affaiblissement de la croissance.

Ainsi, après 2000, les salaires nominaux n’ont crû que de 1 à 2 % par année tout au plus. Alors qu’au début des années 1990, la somme des revenus soumis à l’AVS augmentait encore de 4 à 9 % par année, leur augmentation n’atteint plus que 2 à 5 % depuis 2000. A partir de 2010, les taux de variation ne dépassent même plus 1 à 3 %. Déterminée à la fois par une composante prix, la croissance moyenne des salaires nominaux, et par une composante volume, le volume de l’emploi, autrement dit le nombre de salariés, l’évolution de la masse salariale est celle qui reflète le mieux comment l’assiette de cotisations devrait évoluer pour tenir le même rythme que l’évolution des prestations. Sur les quatre dernières années, la masse salariale a progressé trop faiblement (à peine 2 %) pour financer la croissance moyenne des prestations (plus de 2 % ; cf. graphique G1).

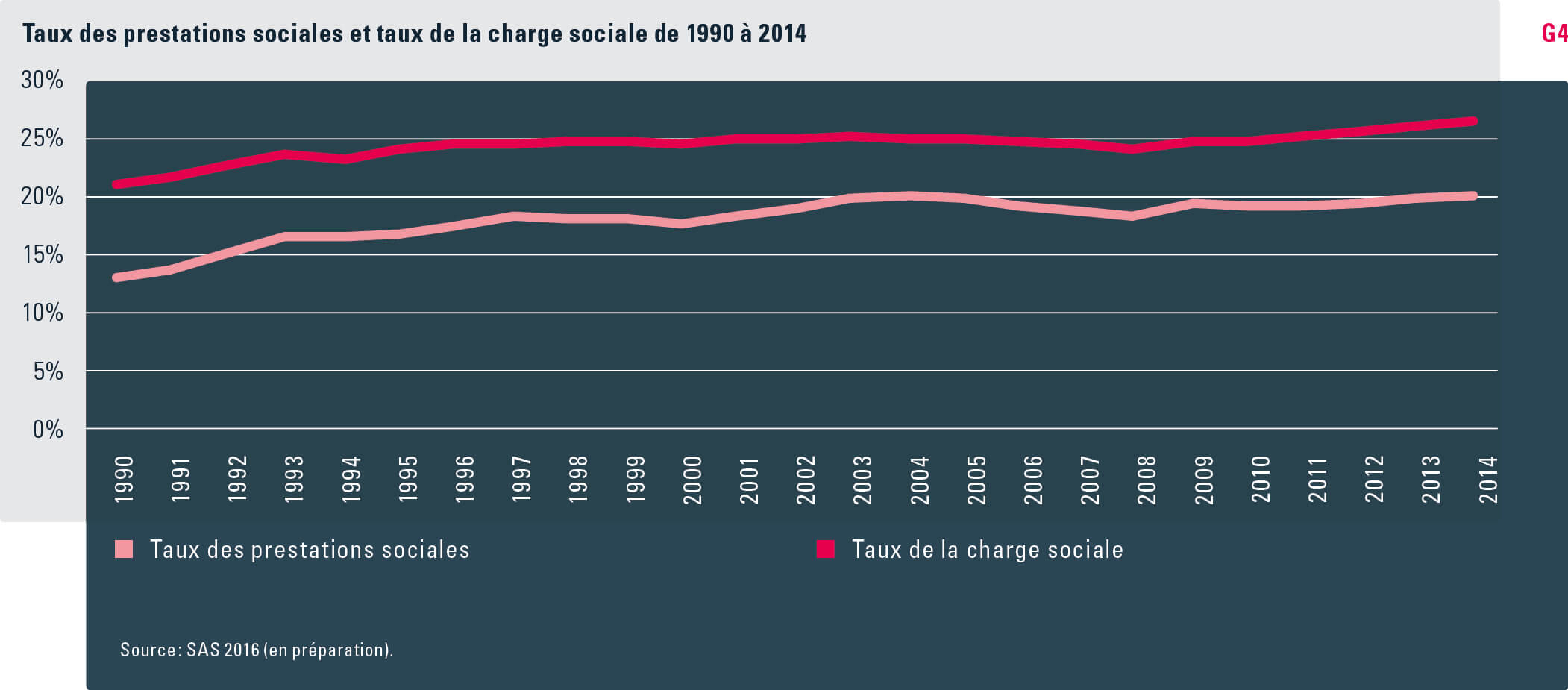

Chiffres clés du CGAS Les informations fournies par le compte global CGAS sont résumées par deux chiffres clés : le taux des prestations sociales, qui exprime le droit potentiel des bénéficiaires de prestations à la création de valeur (rapport entre les prestations sociales et le PIB), et le taux de la charge sociale, qui constitue un indice de la charge relative que les assurances sociales font peser sur l’économie nationale (produits du capital inclus). Les deux taux sont « factices », en ce sens que le numérateur n’est pas une composante du dénominateur ; en effet, ni les prestations sociales ni les sources de recettes des assurances sociales (cotisations des assurés, contributions des pouvoirs publics, produit courant du capital) ne font partie du PIB. Mais étant donné que les trois perspectives comptables possibles du PIB sont proches de celle des assurances sociales, une comparaison avec le PIB a néanmoins tout son sens (voir encadré).

Perspectives comptables du PIB et du CGAS

Le produit intérieur brut (PIB) est calculé et présenté selon trois approches différentes : la production, l’affectation et la répartition des valeurs économiques. Les recettes et les prestations sociales du CGAS peuvent notamment être interprétées dans la perspective du calcul de répartition : pour cela, les recettes totales et les prestations totales des assurances sociales sont comparées au calcul de répartition du PIB. Tandis que le taux de la charge sociale mesure l’importance approximative des recettes des assurances sociales, le taux des prestations sociales met en rapport les prestations des assurances sociales avec le PIB.

Bien qu’ils ne soient pas identiques, les flux de trésorerie du PIB et les prestations sociales des assurances sociales se rapprochent beaucoup (cf. encadré). Aussi les deux taux des assurances sociales peuvent-ils se comprendre comme des indicateurs du rapport entre l’économie nationale et lesdites assurances. En ce sens, le taux des prestations sociales exprime la part de la consommation globale que la société accorde aux personnes concernées par les risques sociaux. Quant au taux de la charge sociale, il indique quelle part du revenu global la société consacre à la couverture des risques sociaux. Plus ces taux sont élevés, plus grande est l’importance que la société accorde à cette dernière. Entre 1990 et 2014, ce sont surtout les années ayant succédé aux crises financières qui ont été caractérisées par des taux élevés des prestations sociales et de la charge sociale : ceux-ci ont progressé aussi bien après l’éclatement de la bulle des valeurs technologiques (2001/2002) qu’après la crise financière de 2008 (cf. graphique G4).

Deux séries de comptes globaux, deux perspectives différentes

L’OFAS calcule chaque année le compte global des assurances sociales (CGAS), qui se fonde sur les données financières de l’ensemble des assurances sociales et sert de base à la Confédération pour sa politique en matière d’assurances sociales.

De son côté, l’Office fédéral de la statistique (OFS) établit les comptes globaux de la protection sociale (CGPS) sur la base des mesures de protection sociale définies dans le cadre d’Eurostat. Ceux-ci permettent avant tout de procéder à une comparaison internationale. Un taux des prestations sociales est calculé dans les deux approches. Celui du CGAS se réfère aux prestations des assurances sociales, celui du CGPS aux prestations de protection sociale selon Eurostat.

Évolution actuelle du taux des prestations sociales: ces cinq dernières années, toutes les branches d’assurance sociale n’ont connu que des adaptations minimes des prestations. Les dépenses n’en ont pas moins augmenté, surtout en raison d’évolutions réelles, notamment l’augmentation du nombre de bénéficiaires dans l’AVS et la PP ou l’accroissement du recours aux prestations dans l’AMal. Etant donné qu’il est pratiquement impossible d’influer sur ce type d’augmentation des dépenses, celles-ci provoquent une progression du taux des prestations sociales si le PIB n’affiche pas simultanément une croissance au moins équivalente. Mais comme le PIB n’a progressé que de 1,5 % en moyenne au cours des quatre dernières années alors que les taux de variation des prestations sociales étaient nettement supérieurs (AVS +2,8 %, PP +2,6 %, AMal +4,2 %), le taux des prestations sociales n’a cessé d’augmenter. Son niveau actuel a déjà été atteint par le passé, en 2004. Au vu de la faiblesse de l’évolution attendue du PIB (–0,5 % en 2015, 1,0 % en 2016, +2,0 % 2017)1, il faut s’attendre à ce que l’augmentation se poursuive.

Évolution actuelle du taux de la charge sociale: pour éviter une hausse du taux de la charge sociale de 2011 à 2014, il aurait fallu que les recettes des assurances sociales ou les cotisations des assurés n’aient pas dépassé la hausse moyenne de 1,5 % du PIB. Mais elles ont progressé en fait de 3,1 % en moyenne, d’où l’augmentation de ce taux, qui reflète les efforts entrepris ces dernières années pour améliorer durablement le financement des assurances sociales. A cette fin, des hausses des cotisations ou des taux de cotisation ont été décidées (APG, AC, PP et AMal), ou des sources de financement supplémentaires ont été mises à contribution (AI).

Évolution récente de quelques assurances sociales Les résultats de 2015 sont déjà connus pour les assurances sociales à organisation centralisée (AVS, AI, PC, APG et AC). On peut en tirer de premières indications pour le compte global 2015.

- L’AVS a affiché pour cet exercice un résultat d’exploitation et un résultat de répartition négatifs, ce qui ne s’était plus produit depuis 1999. En 2014, le résultat d’exploitation était encore positif, les augmentations de valeur du capital ayant permis de maintenir les recettes au-dessus du niveau des dépenses. Si l’on se réfère au résultat de répartition, l’AVS affiche en 2015 un excédent de dépenses pour la deuxième année consécutive. Mais étant donné que la perspective du compte global inclut le produit courant du capital2, le résultat des comptes est encore une fois positif et se chiffre à 167 millions de francs.

- L’AI poursuit son assainissement financier. A la différence des autres assurances sociales, l’évolution de ses dépenses stagne, et ce depuis 2009. La somme des rentes versées a tendance à diminuer depuis 2006 et a encore baissé de 1,6 % en 2015. L’AI a pu ainsi réduire de 614 millions de francs ses engagements envers l’AVS, les ramenant à 7229 millions.

- Les dépenses des prestations complémentaires (PC), allouées sous condition de ressources, ont atteint 4782 millions de francs en 2015. Leur progression a donc ralenti par rapport à 2014, passant de 3,3 à 2,2 %. 16,5 % de l’ensemble des bénéficiaires de prestations AVS et AI en Suisse ont perçu des PC.

- Du fait que l’AC couvre un risque économique, il est normal que ses finances fluctuent davantage que celles des autres assurances sociales en fonction de la conjoncture. Depuis 2011, elle profite d’un taux de cotisation plus élevé (2,2 au lieu de 2,0 %) sur les salaires jusqu’à 126 000 francs. En outre, un pour-cent de solidarité est prélevé, depuis 2011 également, sur les tranches de salaires comprises entre 126 000 et 315 000 francs. Cette limite supérieure a été supprimée au 1er janvier 2014. Depuis lors, le pour-cent de solidarité est donc prélevé sur l’ensemble de la part de salaire qui dépasse 126 000 francs. Grâce à l’amélioration du financement et à une conjoncture plus favorable, le déficit cumulé de l’AC, qui se chiffrait à 6,3 milliards de francs fin 2010, a pu être ramené à 1,5 milliard fin 2015.

- Les finances 2015 de la PP, de l’AMal, de l’AA et des AF étant relevées en 2016, les chiffres les plus récents rendent compte de l’évolution jusqu’à fin 2014. La PP a enregistré en 2014 plus de 2 milliards de francs de contributions d’assainissement (quatre fois plus qu’en 2013), une augmentation de 1 milliard de francs des versements initiaux des assurés, ainsi qu’un accroissement exceptionnel des frais de gestion de la fortune, qui ont à nouveau été relevés de façon plus précise. Pour l’AMal, les recettes selon le CGAS n’ont pas toujours pu suivre le rythme des dépenses, si bien que l’assurance accuse de légers déficits en 2013 et en 2015.

Premier aperçu du compte global 2015 Les assurances sociales centralisées financées par des cotisations salariales – AVS, AI, APG et AC – enregistrent en 2015 une évolution financière relativement défavorable : pour chacune d’elles, le résultat des comptes est quelque peu inférieur à celui de l’année précédente. Le compte global 2015 devrait donc être moins bon que celui de 2014, d’autant que l’évolution du PIB accuse aussi un recul de 0,5 % pour 2015.

Le présent article est basé sur la « Statistique des assurances sociales suisses » (SAS) 2016 de l’OFAS, qui paraîtra fin 2016.

Nos de commande (gratuit) :

SAS 318.122.16F

SVS 318.122.16D

Le rapport annuel « Assurances sociales 2015 : rapport annuel selon l’article 76 LPGA » expose l’évolution récente et les chiffres clés actuels de toutes les assurances sociales et informe sur les réformes en cours.

Nos de commande (10 francs par exemplaire) :

Assurances sociales 2015 318.121.15F

Sozialversicherungen 2015 318.121.15D

Assicurazioni sociali 2015 318.121.15I

La « Statistique de poche 2016 » de l’OFAS a été publiée en juillet 2016. Les principales informations sur les assurances sociales et sur le compte global 2014 y sont résumées.

Nos de commande (gratuit) :

Statistique de poche 318.001.16F

Taschenstatistik 318.001.16D

Pocket statistics 318.001.16ENG

www.ofas.admin.ch > Documentation > Faits et chiffres > Statistiques

A commander auprès de l’OFCL, Diffusion publications, 3003 Berne, ou par courriel à verkauf.zivil@bbl.admin.ch

- 1. Prévisions conjoncturelles du Groupe d’experts de la Confédération (été 2016)

- 2. Sur les trois perspectives comptables du CGAS, cf. Sécurité sociale CHSS 3/2015, pp. 156 s., en particulier tableau T2, p. 157.