Qu’il s’agisse d’une maladie, d’une infirmité congénitale ou des conséquences d’un accident, une atteinte à la santé peut, selon les circonstances, avoir des conséquences économiques importantes pour la personne concernée. Outre les coûts directs de la thérapie et du traitement1, ce sont surtout les pertes financières dues à la disparition de la totalité ou d’une partie des possibilités de gain qui sont en jeu. Pour compenser ces pertes financières, l’assurance-invalidité (AI) verse, à certaines conditions2 , une rente aux assurés dont l’incapacité de gain est présumée permanente ou durable. Le droit à une rente et le montant de celle-ci dépendent du taux d’invalidité3 : l’assuré perçoit un quart de rente à partir d’un taux d’invalidité de 40 %, une demi-rente à partir d’un taux de 50 %, un trois quarts de rente à partir d’un taux de 60 % et une rente entière à partir d’un taux de 70 %.

Méthodes d’évaluation et statut de l’assuré Selon les situations, l’AI applique diverses méthodes d’évaluation pour déterminer le taux d’invalidité :

- La méthode générale de comparaison des revenus4 est applicable à toutes les personnes qui exercent une activité lucrative à plein temps ou qui exercent une activité lucrative à temps partiel sans accomplir de travaux habituels (voir le point suivant). Le taux d’invalidité est déterminé en comparant le revenu de l’activité lucrative raisonnablement exigible avant et après la survenance de l’atteinte à la santé.

- La méthode spécifique de comparaison des types d’activité5 s’applique aux personnes qui n’exercent pas d’activité lucrative et qui accomplissent des travaux habituels (travaux ménagers, études ou formation, activité au sein d’une communauté religieuse, p. ex.). Le taux d’invalidité est déterminé au moyen d’une enquête sur place comparant les activités effectuées ou possibles avant et après la survenance de l’atteinte à la santé.

- La méthode mixte6 s’applique aux personnes qui exercent une activité lucrative à temps partiel, c’est-à-dire dont la durée de travail est inférieure à celle habituelle dans la profession considérée, et qui accomplissent par ailleurs des travaux habituels. Le taux d’invalidité est déterminé en appliquant la méthode générale de comparaison des revenus pour l’activité lucrative et la méthode spécifique de comparaison des types d’activité pour les travaux habituels.

- La méthode extraordinaire est une forme particulière de comparaison des revenus, surtout utilisée pour les travailleurs indépendants dont les revenus à comparer ne peuvent pas être établis de manière fiable autrement. Comme pour la méthode spécifique de comparaison des types d’activité, les différents domaines d’une activité lucrative sont déterminés au moyen d’une enquête sur place. Pour chacun de ces domaines, les activités effectuées ou possibles avant et après la survenance de l’atteinte à la santé sont comparées, puis pondérées en fonction des possibilités de gain de chaque domaine.

Le choix de la méthode d’évaluation applicable à un assuré dépend de son statut. Cela suppose, dans chaque cas, d’examiner concrètement quelle activité exercerait l’assuré s’il n’avait pas été atteint dans sa santé (activité lucrative à plein temps, activité lucrative à temps partiel sans travaux habituels, uniquement travaux habituels, etc.). Toutes les données du cas d’espèce doivent être prises en considération, notamment les éventuelles tâches d’éducation et de garde des enfants, l’âge, les capacités professionnelles, la formation, les préférences et les aptitudes personnelles, ainsi que la situation financière de l’assuré selon le critère de l’expérience générale de la vie7. Selon la jurisprudence du Tribunal fédéral, il faut déterminer « rationnellement », sur la base de faits objectifs, quelle aurait été la décision de l’assuré dans sa situation concrète en l’absence d’atteinte à la santé, sachant que cette décision subjective ne doit pas nécessairement être la décision objectivement la plus rationnelle8.

La détermination du statut de l’assuré et de la méthode d’évaluation de l’invalidité à appliquer ne vaut, en principe, que pour le moment considéré. La rente d’invalidité est révisée lorsque des changements importants (p. ex. de l’état de santé) sont de nature à entraîner une modification significative du taux d’invalidité9. Il faut alors réexaminer quel serait le statut de l’assuré en l’absence de l’atteinte à la santé, même si toutes les autres circonstances restent inchangées. La reprise d’une activité lucrative ou l’augmentation du taux d’occupation lorsqu’un enfant entre à l’école peut, par exemple, entraîner un changement du statut et de la méthode d’évaluation applicable.

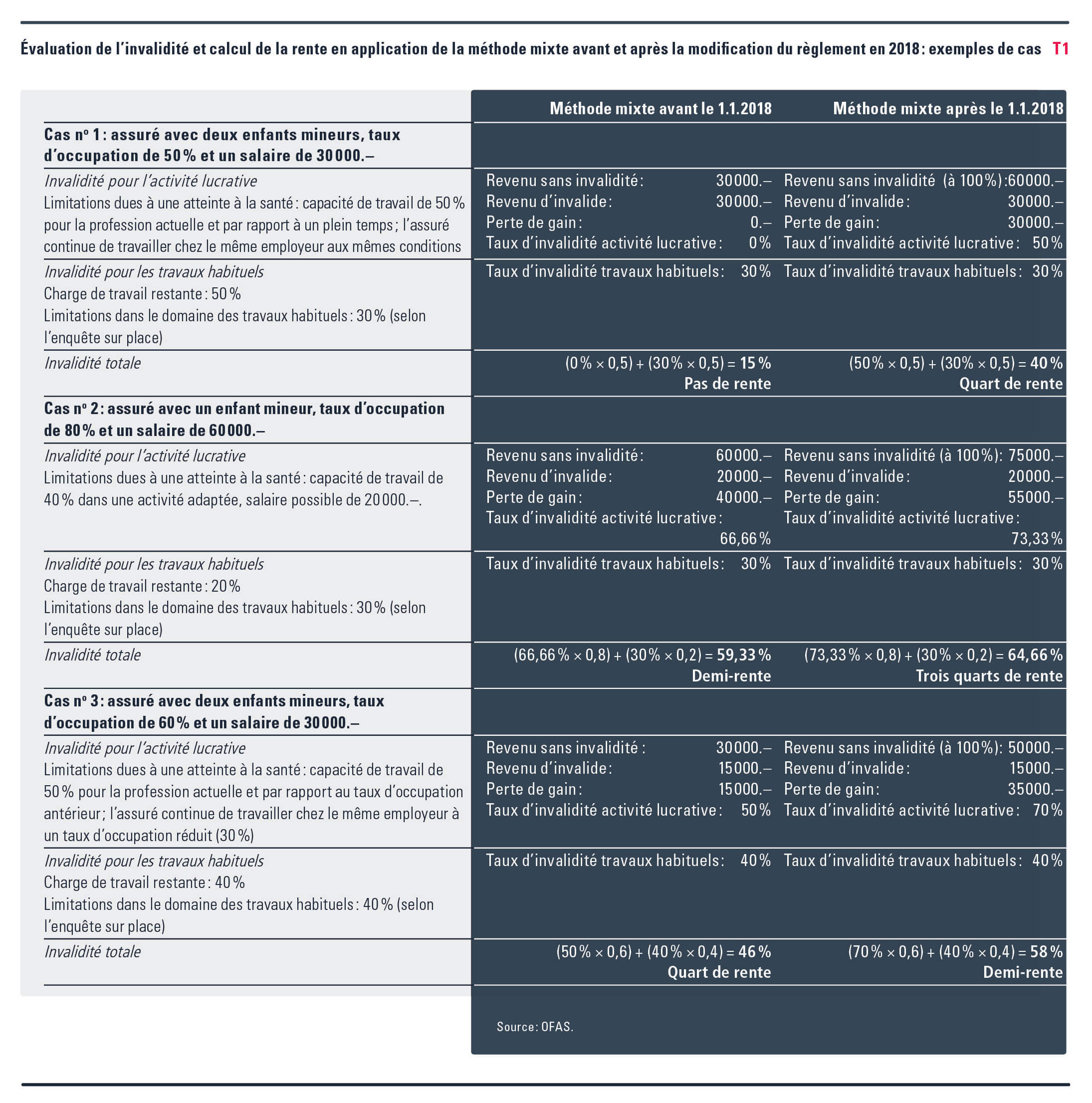

Évaluation de l’invalidité au moyen de la méthode mixte Pour l’évaluation du taux d’invalidité, la méthode mixte considère séparément l’activité lucrative et les travaux habituels. En ce qui concerne la première, c’est la méthode générale de comparaison des revenus qui s’applique. Celle-ci consiste d’abord à calculer les pertes de gain, c’est-à-dire la différence entre le revenu que l’assuré peut encore raisonnablement réaliser après la survenance de l’atteinte à la santé (revenu d’invalide) et celui qu’il pouvait réaliser en l’absence d’atteinte à la santé (revenu sans invalidité). Cette différence est ensuite exprimée en pourcentage du revenu sans invalidité. Le taux d’invalidité ainsi obtenu pour la partie concernant l’activité lucrative est finalement multiplié par le taux d’occupation (celui auquel l’assuré aurait travaillé en l’absence d’atteinte à sa santé) de façon à obtenir le taux d’invalidité pondéré. Cette pondération est nécessaire, car un taux d’invalidité est également calculé pour la partie concernant les travaux habituels et, en l’absence de pondération, la somme des deux pourrait donner un taux d’invalidité supérieur à 100 %.

L’invalidité pour la partie concernant les travaux habituels est déterminée au moyen d’une comparaison des types d’activité. Le taux d’invalidité ainsi obtenu est ensuite multiplié par la part que représentent les travaux habituels (c’est-à-dire la charge de travail restante lorsque l’activité lucrative est déduite d’une activité à plein temps)10. Il en résulte le taux d’invalidité pondéré pour la partie concernant les travaux habituels.

Le taux d’invalidité total correspond à la somme des taux d’invalidité obtenus pour les deux domaines d’activité après pondération.

Critiques contre la méthode mixte et jurisprudence du Tribunal fédéral Par le passé, l’application de la méthode mixte a souvent conduit à reconnaître des taux d’invalidité plus faibles que ce qui était le cas avec la méthode de comparaison des revenus ou la méthode de comparaison des types d’activité. Elle a par conséquent fait l’objet de critiques de la part de la doctrine et de membres du barreau (voir, parmi d’autres, Leuzinger 2017).

Une première objection était que, lorsqu’elle détermine le taux d’invalidité pour la partie concernant l’activité lucrative, la méthode mixte tient compte deux fois du fait que l’activité lucrative est exercée à temps partiel : une première fois lors de la détermination du revenu sans invalidité (puisque c’est le revenu correspondant à une activité à temps partiel qui est retenu) et une deuxième fois lors de la pondération des taux d’invalidité dans le domaine de l’activité lucrative et dans celui des travaux habituels. Les tribunaux ont souvent justifié cette situation en arguant du fait que l’AI vise uniquement à assurer les revenus effectifs d’une personne et non ceux que celle-ci aurait théoriquement pu réaliser en l’absence d’atteinte à la santé. Lorsqu’un assuré renonce, pour quelque raison que ce soit, à exercer une activité à plein temps, son revenu est, même en l’absence d’atteinte à la santé, inférieur à celui qu’il réaliserait en travaillant à plein temps. La perte de revenu correspondante ne serait donc pas liée à des raisons de santé. Des représentants éminents de la doctrine ont toutefois maintenu leurs critiques contre la méthode mixte. Ils ont fait valoir qu’étant donné l’importance croissante prise par le travail à temps partiel ces dernières années, le mode de calcul de cette méthode n’était plus adapté aux réalités sociales. Selon ces auteurs, le revenu sans invalidité pris en compte pour l’évaluation de l’invalidité devrait dans tous les cas être calculé sur la base d’une activité hypothétique à plein temps, ce qui donnerait une image plus correcte des conséquences d’une atteinte à la santé sur l’activité lucrative. Le fait qu’une activité soit exercée à temps partiel ne devrait être pris en compte que lors de la pondération des deux domaines concernés.

Une autre critique portait sur l’attention insuffisante qui était accordée aux interactions entre activité lucrative et travaux habituels, c’est-à-dire aux répercussions négatives que les charges liées à l’exercice d’une activité lucrative peuvent avoir sur l’accomplissement des travaux habituels, et inversement. Le Tribunal fédéral a fixé des règles pour tenir compte de ces interactions et a conclu que, dans certaines circonstances, une déduction supplémentaire d’au maximum 15 points de pourcentage non pondérés pouvait être appliquée11. Les conditions fixées à l’application de cette déduction ont fait que celle-ci ne s’est pas vraiment imposée dans la pratique.

Une autre critique parfois adressée à la méthode mixte est que les conséquences d’une atteinte à la santé seraient moins bien prises en compte lors de l’évaluation de l’invalidité pour l’accomplissement des tâches ménagères et familiales que pour l’exercice d’une activité lucrative. L’importance accordée à l’obligation de réduire le dommage et la possibilité d’organiser plus librement son activité dans le domaine des travaux habituels sont deux caractéristiques mises en avant pour justifier l’idée selon laquelle l’assuré devrait accepter d’y consacrer plus de temps ou du moins faire appel, dans certains cas, à d’autres membres du ménage et de la famille.

La jurisprudence sans équivoque du Tribunal fédéral vient toutefois démentir dans une large mesure cette critique12. Selon les juges fédéraux, le fait de reconnaître, pour une même atteinte à la santé, un taux d’invalidité plus faible pour l’accomplissement des tâches ménagères et familiales que pour l’exercice d’une activité lucrative n’a rien d’anormal. De même qu’il faut poser des limites au soutien que peuvent apporter les membres de la famille, notamment lorsque leur participation aux tâches de l’assuré les exposerait à une perte de gain ou à une charge disproportionnée, il faut aussi se demander comment une communauté familiale raisonnable s’organiserait si elle ne pouvait pas compter sur des prestations d’assurance13.

La méthode mixte est principalement utilisée pour évaluer l’invalidité des femmes qui réduisent leur taux d’occupation pour prendre soin des enfants et s’occuper du ménage. Ses détracteurs mettent donc régulièrement en avant qu’elle constitue une discrimination au moins indirecte à leur encontre et qu’elle est contraire au principe de l’égalité de traitement. Une réponse à cette objection est qu’un assuré en bonne santé qui travaille à temps partiel accepte volontairement de renoncer à une partie du salaire qu’il pourrait réaliser en travaillant à plein temps et que l’AI n’est, par définition, pas obligée de compenser une perte hypothétique de revenus correspondant à une activité que l’assuré n’aurait de toute façon pas exercée, même s’il n’avait pas été atteint dans sa santé. Dans sa jurisprudence, le Tribunal fédéral avait soutenu à plusieurs reprises que la méthode mixte n’était ni discriminatoire ni contraire au principe de l’égalité de traitement.

Le Tribunal fédéral contestait également la critique fondamentale exprimée dans la littérature spécialisée au motif que la méthode mixte était conforme à la volonté du législateur : elle n’empêchait personne de choisir librement son mode de vie et son modèle familial, et n’empêcherait pas une prise en compte de la situation individuelle des personnes qui travaillent à temps partiel14. Le Tribunal fédéral avait toutefois laissé entendre récemment qu’il appartient au législateur, et non aux juges, de déterminer si l’application de la méthode mixte doit être revue pour mieux tenir compte de l’importance croissante du travail à temps partiel.

Postulat Jans et arrêt de la Cour européenne des droits de l’homme En décembre 2012, le Conseil national avait adopté le postulat Jans (12.3960), qui chargeait le Conseil fédéral d’établir un rapport sur les désavantages liés à l’AI dont sont victimes les travailleurs à temps partiel. Se basant sur l’analyse du système d’évaluation de l’invalidité et d’autres solutions envisageables, le Conseil fédéral était arrivé à la conclusion, dans son rapport, que la méthode mixte devait être maintenue, mais que son application devait être optimisée de façon à mieux tenir compte de l’importance croissante du travail à temps partiel. D’une part, l’évaluation simultanée des incapacités à exercer une activité lucrative et à accomplir des travaux habituels devait permettre de mieux tenir compte des interactions entre ces deux domaines. D’autre part, le temps effectivement disponible pour d’autres tâches à côté de l’activité lucrative devait être analysé de manière approfondie dans chaque cas d’espèce. Pour ce faire, les offices AI et les tribunaux des assurances sociales devaient poser au médecin des questions claires.

Le 2 février 2016, la Cour européenne des droits de l’homme (CEDH) a jugé dans l’affaire Di Trizio contre Suisse (no 7186/09) que l’application de la méthode mixte contrevenait, dans le cas d’espèce, au principe de non-discrimination au sens de l’art. 14 de la Convention européenne des droits de l’homme : l’assurée avait perdu son droit à la rente uniquement parce qu’elle avait réduit son taux d’occupation en raison de ses obligations familiales et parce qu’une autre méthode d’évaluation de l’invalidité lui avait par conséquent été appliquée.

Selon l’arrêt de la CEDH, la suppression ou la réduction d’une rente d’invalidité à la suite d’une révision et de l’application de la méthode mixte est contraire à ladite convention lorsque le passage d’une activité lucrative à plein temps à une activité lucrative à temps partiel associée à des travaux habituels s’explique uniquement par des raisons familiales (la naissance des enfants et la réduction du taux d’occupation qui en résulte). La méthode mixte, avec le mode de calcul qui était alors le sien, ne pouvait dès lors plus être appliquée dans ces situations. Dans la lettre circulaire AI no 355 du 31 octobre 2016, l’OFAS a publié une réglementation transitoire précisant la manière d’appliquer la méthode mixte jusqu’à l’entrée en vigueur d’une nouvelle réglementation générale et abstraite. Dans son arrêt du 20 décembre 201615, le Tribunal fédéral a confirmé la procédure définie par l’OFAS. Dans un arrêt du 15 mars 201716, il a précisé que le droit et le mode de calcul de la méthode mixte alors en vigueur devaient continuer de s’appliquer dans les cas qui ne présentent pas une situation similaire à celle du cas Di Trizio.

Évaluation de l’invalidité et calcul des rentes en application de la méthode mixte depuis le 1er janvier 2018 L’arrêt de la CEDH a fondamentalement changé la situation juridique en ce qui concerne l’évaluation de l’invalidité des personnes exerçant une activité lucrative à temps partiel. La révision de la méthode d’évaluation applicable aux personnes qui travaillent à temps partiel et accomplissent des travaux habituels devait aller au-delà de la simple optimisation initialement envisagée par le Conseil fédéral dans son rapport en réponse au postulat Jans.

Puisque l’art. 28a, al. 3, LAI ne précise pas comment les revenus à prendre en considération dans la comparaison des revenus doivent être déterminés, le Conseil fédéral avait la possibilité, conformément à l’art. 86, al. 2, LAI, de régler les nouvelles modalités de la méthode mixte au niveau réglementaire. De son point de vue, la définition d’un mode de calcul conforme aux exigences de la CEDH pour une conception non discriminatoire de la méthode mixte s’inscrivait également dans le prolongement de ses efforts visant à renforcer les moyens de concilier vie familiale et vie professionnelle. Le nouveau mode de calcul de la méthode mixte, désormais réglé à l’art. 27bis, al. 2 à 4, RAI, est entré en vigueur le 1er janvier 2018.

Le calcul du taux d’invalidité pour la partie concernant l’activité lucrative continue d’être régi par l’art. 16 LPGA. L’élément nouveau est que le revenu sans invalidité n’est plus déterminé sur la base du revenu correspondant au taux d’occupation de l’assuré, mais est désormais extrapolé pour la même activité lucrative exercée à plein temps. La détermination du revenu d’invalide est, quant à elle, inchangée. La perte de gain exprimée en pourcentage du revenu sans invalidité est ensuite pondérée au moyen du taux d’occupation auquel l’assuré travaillerait s’il n’était pas invalide.

Le taux d’invalidité en lien avec les travaux habituels est, comme c’était le cas auparavant, déterminé au moyen de la méthode de comparaison des types d’activité prévue à l’art. 28a, al. 2, LAI. De même que pour les assurés qui accomplissent des travaux habituels à plein temps, l’invalidité est calculée en fonction de l’incapacité de l’assuré à accomplir ses travaux habituels. La limitation ainsi obtenue est pondérée au moyen de la différence entre le taux d’occupation de l’activité lucrative et une activité à plein temps.

Le taux d’invalidité total est obtenu en additionnant les deux taux d’invalidité pondérés (voir tableau T1).

Le mode de calcul proposé garantit que les interactions entre activité lucrative et travaux habituels sont systématiquement prises en compte, ce qui contribue à l’objectif de mieux concilier vie familiale et vie professionnelle. Le mandat d’expertise uniforme (Kocher 2017), également introduit le 1er janvier 2018, garantit pour sa part, dans le cadre de l’expertise médicale, que la situation de l’assuré (activité lucrative à plein temps, à temps partiel, sans activité lucrative) est connue du médecin et prise en compte pour l’évaluation des conséquences de l’atteinte à la santé.

Dispositions transitoires En vertu des dispositions transitoires, toutes les rentes partielles en cours (quarts de rente, demi-rentes et trois quarts de rente) qui avaient été déterminées au moyen de la méthode mixte avant son adaptation doivent faire l’objet d’une révision, puisque le nouveau mode de calcul peut conduire à reconnaître le droit à une rente plus élevée. Les offices AI doivent entreprendre une révision de ces rentes dans l’année qui suit l’entrée en vigueur de la nouvelle réglementation. Quelque 6800 cas sont concernés (situation à fin 2016). Cela ne veut pas dire que toutes les révisions devront être terminées dans le délai d’une année. Selon les clarifications nécessaires (expertises médicales, enquête sur le ménage) et les éventuels autres changements de la situation, la décision au sujet des prestations pourra intervenir ultérieurement. L’éventuelle augmentation de la rente sera toutefois accordée à compter de la date d’entrée en vigueur de la modification du règlement, c’est-à-dire à partir du 1er janvier 2018). En ce qui concerne les rentes entières qui avaient été déterminées au moyen de la méthode mixte, le nouveau mode de calcul ne leur sera appliqué que dans le cadre de la révision ordinaire des rentes.

Il n’est pas possible de procéder d’office à une révision pour les cas où l’application de la méthode mixte avait débouché sur un taux d’invalidité trop faible pour reconnaître le droit à une rente. C’est à l’assuré qu’il revient de déposer une nouvelle demande dans ces cas. L’office AI est tenu d’examiner une nouvelle demande s’il paraît vraisemblable que le calcul du taux d’invalidité aboutira à reconnaître un droit à la rente. Les variables initialement disponibles (statut activité lucrative / travaux habituels, revenu sans invalidité, revenu d’invalide, incapacité à accomplir les travaux habituels) doivent être prises en compte à cette fin et utilisées dans la nouvelle formule de calcul. Conformément à l’art. 29, al. 1, LAI, un éventuel droit à la rente prend naissance au plus tôt six mois après la date à laquelle l’assuré a déposé sa nouvelle demande17.

Autres nouveautés et conséquences de la modification du règlement Le règlement est aussi modifié en ce qui concerne les activités ménagères prises en compte pour la comparaison des types d’activité. Conformément à la jurisprudence et à la loi, l’accent doit être mis sur les activités qui peuvent être assimilées à une activité lucrative18. Le critère de la tierce personne est décisif à cet égard. Il consiste à se demander si l’activité considérée se prête à être assurée par des tiers (personnes ou entreprises) contre rémunération19. C’est le cas des activités usuelles dans le ménage, par exemple l’alimentation, l’entretien du logement, les achats et courses diverses, la lessive et l’entretien des vêtements20. Dans la mesure où elles ne peuvent pas être assumées par d’autres membres de la famille au titre de l’obligation de réduire le dommage, ces activités devraient être accomplies, en cas d’atteinte à la santé, par des prestataires externes (femme de ménage, aide ménagère, etc.). Outre ces tâches ménagères traditionnelles, les soins et l’assistance aux proches revêtent également une pertinence économique, puisque ces activités doivent, dans certaines circonstances, être assurées par des tiers (nourrice, service de soins à domicile, etc.) après la survenance d’une atteinte à la santé.

Les activités artistiques et d’utilité publique ne sont plus mentionnées dans la disposition du règlement. Bien que les secondes aient indubitablement une utilité sur le plan macro-économique, l’incapacité à les accomplir n’expose pas le ménage concerné à un préjudice économique et n’a donc pas à être compensée par l’AI. Pour ce qui est des activités artistiques, il faut tenir compte de la jurisprudence du Tribunal fédéral selon laquelle les occupations purement de loisirs ne font pas partie des activités relevant des travaux habituels21. S’il ne s’agit que d’un loisir, la cessation de cette activité n’engendre généralement pas de perte économique. À l’inverse, si l’activité artistique est exercée de manière professionnelle et permet de générer un certain revenu, il s’agit d’une activité lucrative qui doit être prise en compte lors de la détermination du statut de l’assuré (Genner 2013).

Le Tribunal fédéral a aussi traité de manière distincte la situation particulière des personnes qui exercent une activité à temps partiel sans accomplir de travaux habituels 22 c’est-à-dire qui réduisent leur taux d’occupation non pas pour s’acquitter d’obligations d’assistance envers leurs enfants ou leurs proches, mais pour avoir plus de temps libre. Dans sa jurisprudence, le tribunal considérait que l’évaluation de l’invalidité devait, dans ces cas, se faire au moyen de la méthode de comparaison des revenus en tenant compte à deux reprises du fait que l’activité est exercée à temps partiell23. Pour des raisons d’égalité devant la loi, le revenu sans invalidité des personnes qui exercent une activité lucrative à temps partiel sans accomplir de travaux habituels doit désormais, comme avec la méthode mixte, être extrapolé pour une activité hypothétique à plein temps. Cette règle n’est pas énoncée dans le règlement, mais introduite par voie de directive.

- Bibliographie

- Kocher, Ralf; Hermelink, Monika (2017): «Appréciations et expertises médicales dans l’AI », dans Soziale Sicherheit CHSS no 4/2017, pp. 41-45.

- Leuzinger, Susanne (2017): «Invaliditätsbemessung für teilerwerbstätige Versicherte mit Aufgabenbereich», dans Jahrbuch zum Sozialversicherungsrecht 2017, pp. 155-184.

- Genner, Susanne (2013): «Invaliditätsbemessung bei Teilzeiterwerbstätigen», dans Revue suisse des assurances sociales et de la prévoyance professionnelle 2013, pp. 446-466.

- 1. Les frais de thérapie et de traitement sont en grande partie couverts par l’assurance-maladie obligatoire, les assurances complémentaires privées, l’assurance-accidents, l’assurance militaire ou l’assurance-invalidité elle-même.

- 2. Pour les conditions posées au versement d’une rente, voir l’art. 28 de la loi fédérale 19 juin 1959 sur l’assurance-invalidité (LAI) en relation avec les art. 6 à 8 de la loi fédérale du 6 octobre 2000 sur la partie générale du droit des assurances sociales (LPGA), en particulier la nécessité d’avoir effectué au préalable l’ensemble des traitements et des mesures de réadaptation exigibles et d’avoir respecté le délai d’attente d’une année (l’assuré doit avoir présenté une incapacité de travail d’au moins 40 % durant au moins une année).

- 3. Voir art. 28, al. 2, LAI.

- 4. Art. 28a, al. 1, LAI en relation avec art. 16 LPGA.

- 5. Voir art. 28a, al. 2, LAI.

- 6. Voir art. 28a, al. 3, LAI.

- 7. Voir ATF 117 V 194.

- 8. Voir arrêts du Tribunal fédéral 8C_319/2010, consid. 6.2.1, et 8C_731/2010, consid. 4.2.1.

- 9. Voir art. 17, al. 1, LPGA et 87 du règlement du 17 janvier 1961 sur l’assurance-invalidité (RAI).

- 10. Voir ATF 141 V 15.

- 11. Voir ATF 134 V 9.

- 12. Voir, parmi d’autres, l’arrêt I 595/03, consid. 3.2.1.

- 13. Voir ATF 133 V 504, consid. 4.2, avec des références à d’autres arrêts.

- 14. Voir ATF 137 V 334.

- 15. Voir ATF 143 I 50.

- 16. Voir arrêt 9C_525/2016.

- 17. Voir à ce sujet ATF 142 V 547.

- 18. Voir art. 7, al. 2, LAI et arrêt du Tribunal fédéral I 246/96 du 12.12.1996, consid. 3b.

- 19. Voir à ce sujet ATF 130 V 360, consid. 3.3.4.

- 20. La circulaire sur l’invalidité et l’impotence dans l’assurance-invalidité (CIIAI) définit plus précisément les activités qui peuvent être prises en considération.

- 21. Voir ATF 125 V 157, consid. 5c/bb avec des références.

- 22. Voir ATF 131 V 51, 134 V 9.

- 23. Voir ATF 142 V 290.