Ende 2015 bezogen 315 000 Personen eine EL, gut 16 Prozent der AHV- und IV-Rentner und -Rentnerinnen. Gegenüber dem Vorjahr hat der Bestand um 1,8 Prozent zugenommen. Dieses Wachstum liegt deutlich unter dem jährlichen Durchschnitt von 3 Prozent in den Jahren nach der Jahrtausendwende. Dieses niedrige Wachstum lässt sich einerseits mit der Entwicklung bei den EL zur IV erklären. Die letztjährige Zunahme lag mit 0,9 Prozent zum ersten Mal seit über 20 Jahren unter 1 Prozent. Damit setzt sich die seit längerem beobachtete Entwicklung fort. Die rückläufigen Rentnerzahlen in der IV machen sich auch bei den EL bemerkbar. Sie bewirkten zwar keine Abnahme, aber doch ein gebremstes Wachstum, das seit einigen Jahren unter jenem bei den EL zur AHV1 liegt.

12,5 Prozent der Personen mit einer AHV-Rente beziehen EL Stärker nahmen die EL zur AHV zu, hauptsächlich aufgrund der Zunahme der Rentnerbestände. Doch lässt sich hier noch eine andere Entwicklung beobachten: Die Bestände zu Hause steigen seit langem leicht überdurchschnittlich, bedingt in erster Linie durch die sogenannten Minimalgarantiefälle. Das sind jene EL-Bezügerinnen und -Bezüger, die nur Anspruch auf eine Vergütung der Krankenversicherungsprämie haben. Im Grossen und Ganzen steigen indes EL- und Rentnerzahlen bei der Altersversicherung im Gleichschritt, wodurch die EL-Quote über die Jahre bei rund 12,5 Prozent fast stabil geblieben ist.

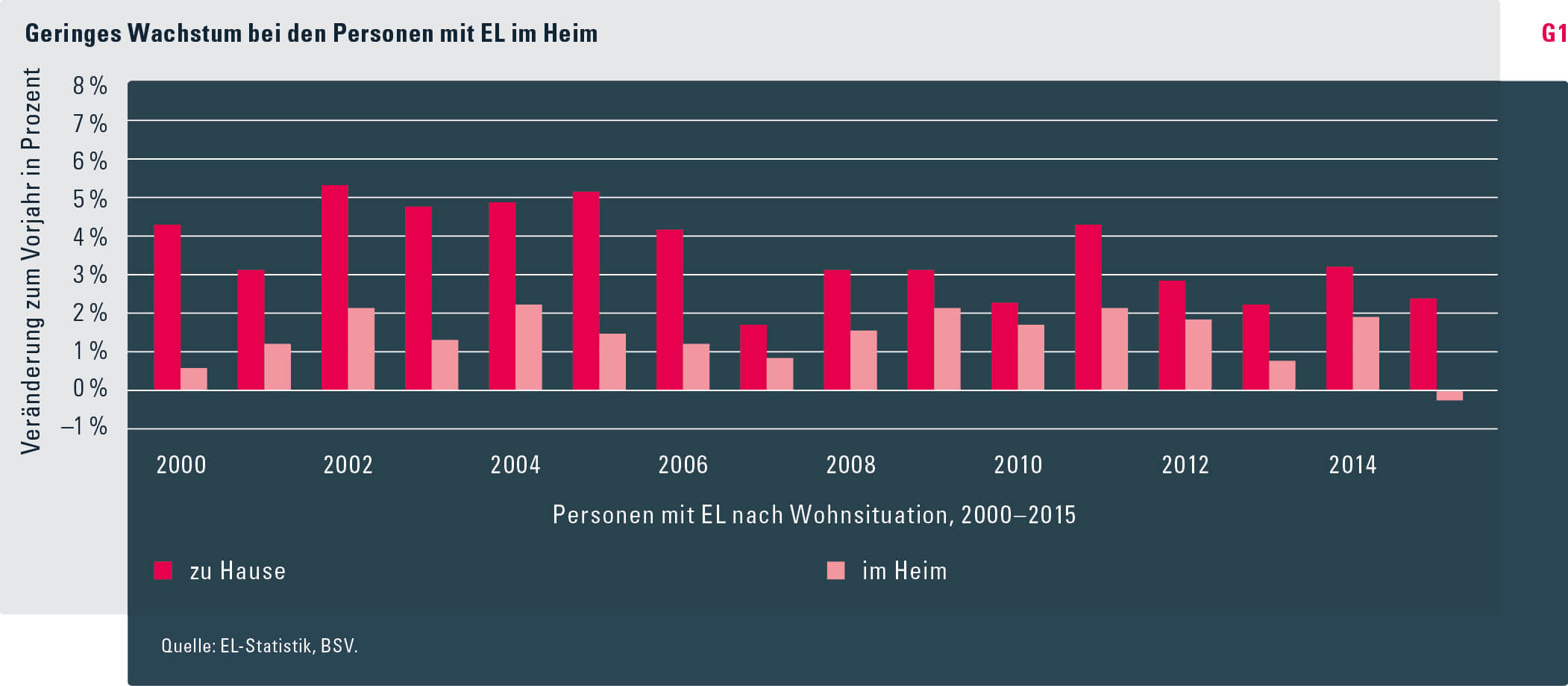

Die geringe Zunahme der EL-Bezügerzahlen vom letzten Jahr hängt mit einer weiteren Entwicklung zusammen, nämlich mit einer Abnahme um 0,2 Prozent bei den EL-Beziehenden im Heim (vgl. Grafik G1). Noch nie seit 2000 ist bei dieser Gruppe ein Rückgang festgestellt worden. Diese Entwicklung folgt dem Trend der letzten Jahre. Vor allem die Gruppe der Personen in Alterspflegeheimen hat abgenommen. Ein Grund dafür ist ein laufend verbessertes SPITEX-Angebot, welches für weniger oder kürzere Aufenthalte in Pflegeheimen sorgt. Weiter wurde mit der neuen Pflegefinanzierung seit 2011 ein Teil der Finanzierung aus den EL ausgelagert. Zudem hat sich vermutlich auch die finanzielle Situation der Hochaltrigen in den letzten Jahren verbessert, da nun auch bei ihnen Renten aus der zweiten Säule vermehrt zum Tragen kommen.

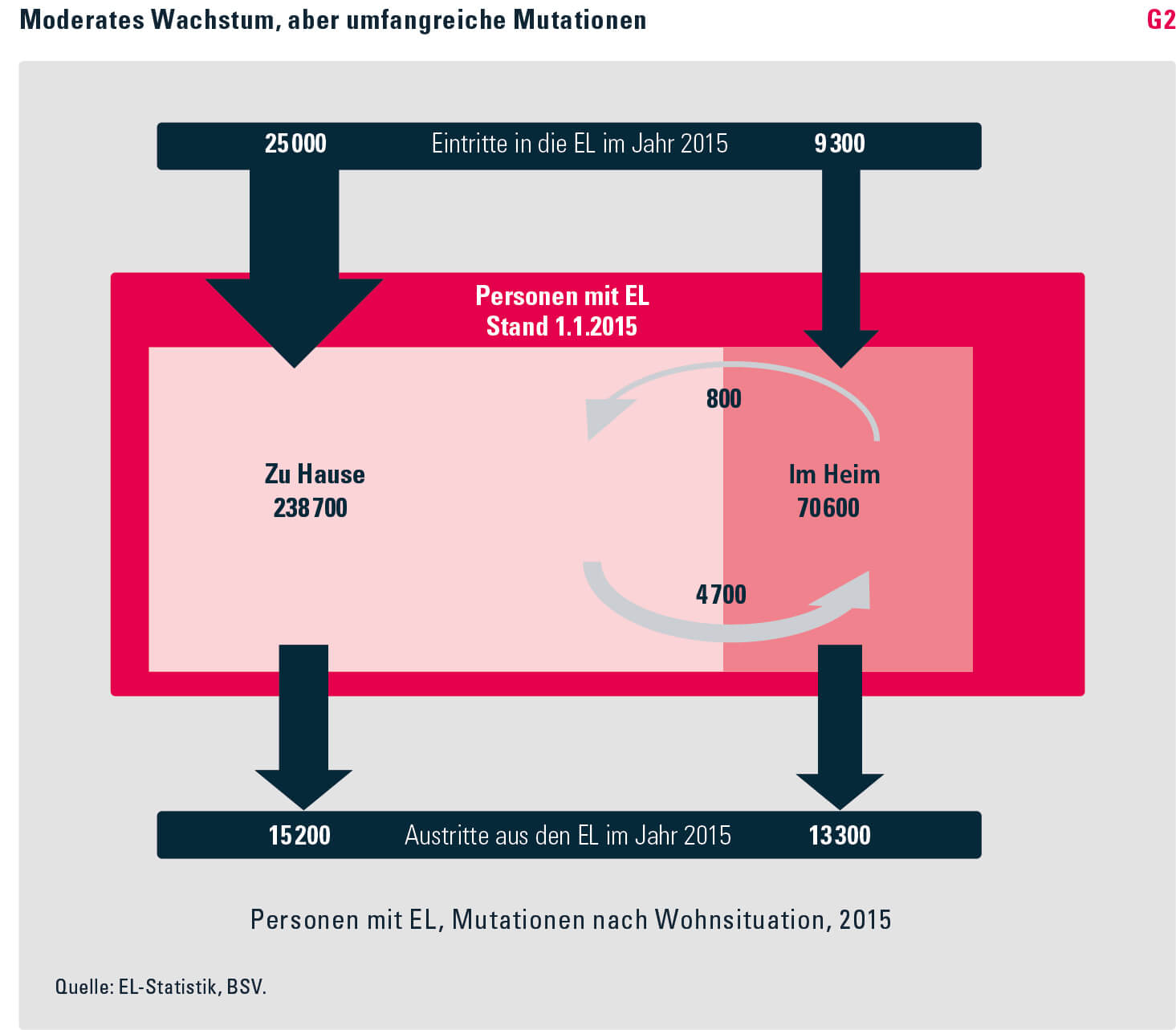

EL mit Dynamik: Neun Prozent Austritte, elf Prozent Eintritte in einem Jahr Hinter der geringen Zunahme der EL zu AHV und IV vom letzten Jahr verbergen sich umfangreiche Mutationen, welche die Dynamik der Entwicklung deutlicher abbilden und sichtbar machen. 2015 sind 28 500 Personen aus dem EL-System ausgeschieden, rund 9,2 Prozent des Bestandes von Anfang Jahr. 34 300 Personen – das entspricht 11,1 Prozent des Anfangsbestandes – haben neu einen Anspruch auf EL erhalten (vgl. Grafik G2).

Diese Mutationen hängen stark mit der Wohnsituation der EL-Bezügerinnen und -Bezüger zusammen. Die Zahl der zu Hause lebenden EL-Bezügerinnen und -Bezüger hat 2015 um 2,4 Prozent zugenommen, jene der Bezügerinnen und Bezüger im Heim um 0,2 Prozent abgenommen. Bei den zu Hause lebenden Personen mit EL sind im Verlauf des Jahres 10,5 Prozent neu dazugekommen, bei den Personen im Heim 13,1 Prozent. Der wesentliche Unterschied zeigt sich bei den Austritten: 18,9 Prozent der Heimbewohnerinnen und -bewohner mit einer EL bezogen Ende 2015 keine Leistung mehr; meistens, weil sie unter dem Jahre gestorben sind. Bei den EL-Beziehenden zu Hause sind bloss 6,4 Prozent des Anfangsbestandes ausgetreten. 2,0 Prozent der Personen, die zu Hause wohnen, ziehen ins Heim um, wo sie weiterhin eine EL erhalten. Sie erhöhen den Bestand der EL-Beziehenden im Heim um 6,7 Prozent.

2015 bezogen gut 16 von 100 AHV- oder IV-Rentnern Ergänzungsleistungen.

Wie viele Personen benötigen eine EL erst in Zusammenhang mit dem Heimeintritt und wie viele hatten bereits vorher eine EL? Unter der Heimbewohnenden mit EL hatten 2015 40 Prozent bereits vor dem Heimeintritt eine EL. Das heisst, eine Ergänzungsleistung war bereits vorher nötig, da schon zu Hause die Einnahmen nicht ausreichten. Bei den restlichen 60 Prozent ist der EL-Bezug durch den Heimeintritt begründet.

Die Mutationen unterscheiden sich auch nach Versicherungszweig. Die Neueintritte bei den EL zur IV erhöhen den EL-Bezügerbestand um 9,6 Prozent, die Austritte machen nur 5,7 Prozent aus. Einen grossen Einfluss hat der Versicherungswechsel. Nach dem Erreichen des Rentenalters beziehen die meisten, die bisher EL erhielten, auch nach dem Wechsel in die AHV weiterhin eine EL. Bei den EL zur Altersversicherung halten sich demgegenüber Eintritte und Austritte praktisch die Waage: 11,9 Prozent Neueintritten stehen 11,3 Prozent Austritte gegenüber.

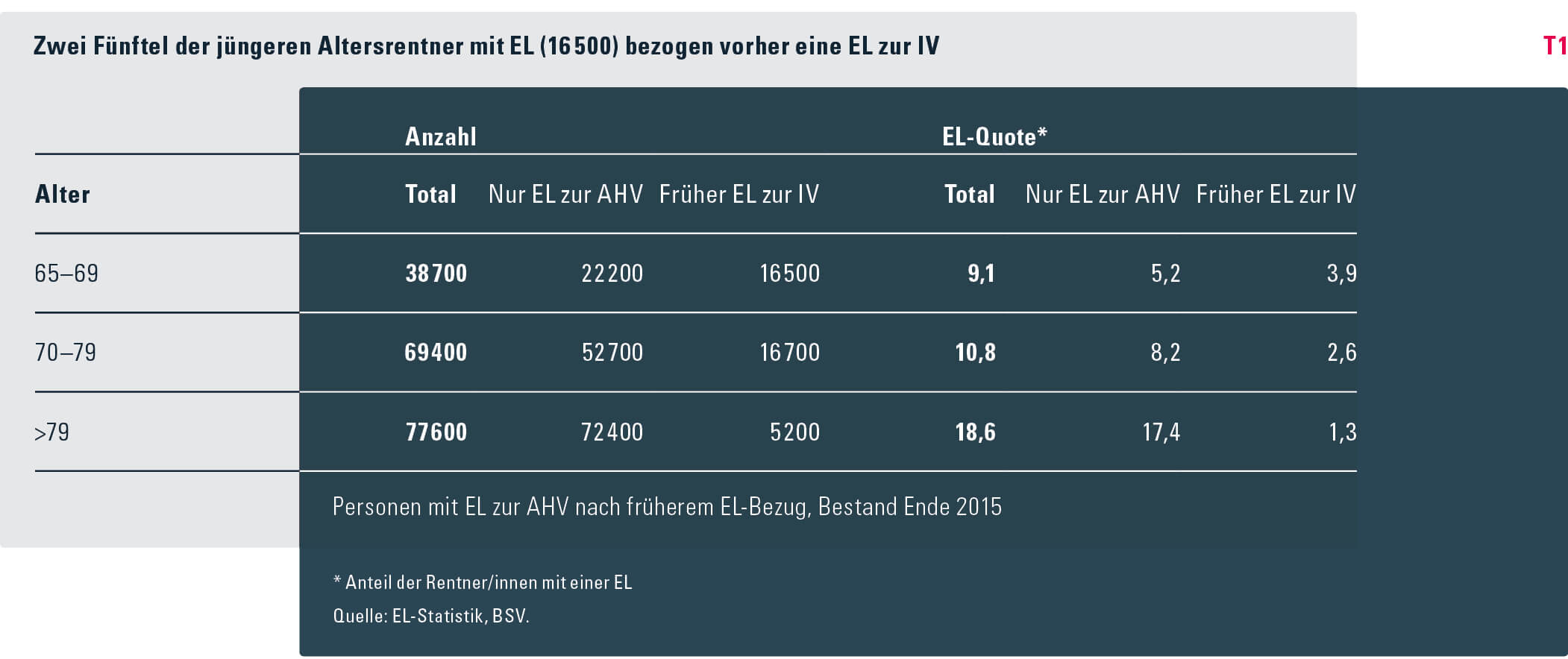

Nur fünf Prozent der jungen Pensionierten ohne vorherige EL zur IV brauchen EL Rund 9 Prozent der jungen Pensionierten sind auf EL angewiesen (vgl. Tabelle T1). 4 Prozent hatten bereits vorher eine EL zur IV. Die finanziell prekäre Situation bestand somit bereits vor der Pensionierung. Nur 5 Prozent beziehen mit dem Übergang ins Rentenalter neu EL. Erst beim Eintritt in ein Pflegeheim ist eine neue Gruppe in der AHV auf EL angewiesen. Personen, die mit ihrem Einkommen problemlos durchs Leben kamen, können die hohen Heimkosten oft nicht mehr mit eigenen Mitteln bestreiten. Die EL-Quote steigt bei den über 79-Jährigen auf 18,6 Prozent. Nur wenige von ihnen hatten vor dem Eintritt ins Rentenalter bereits eine EL zur IV bezogen.

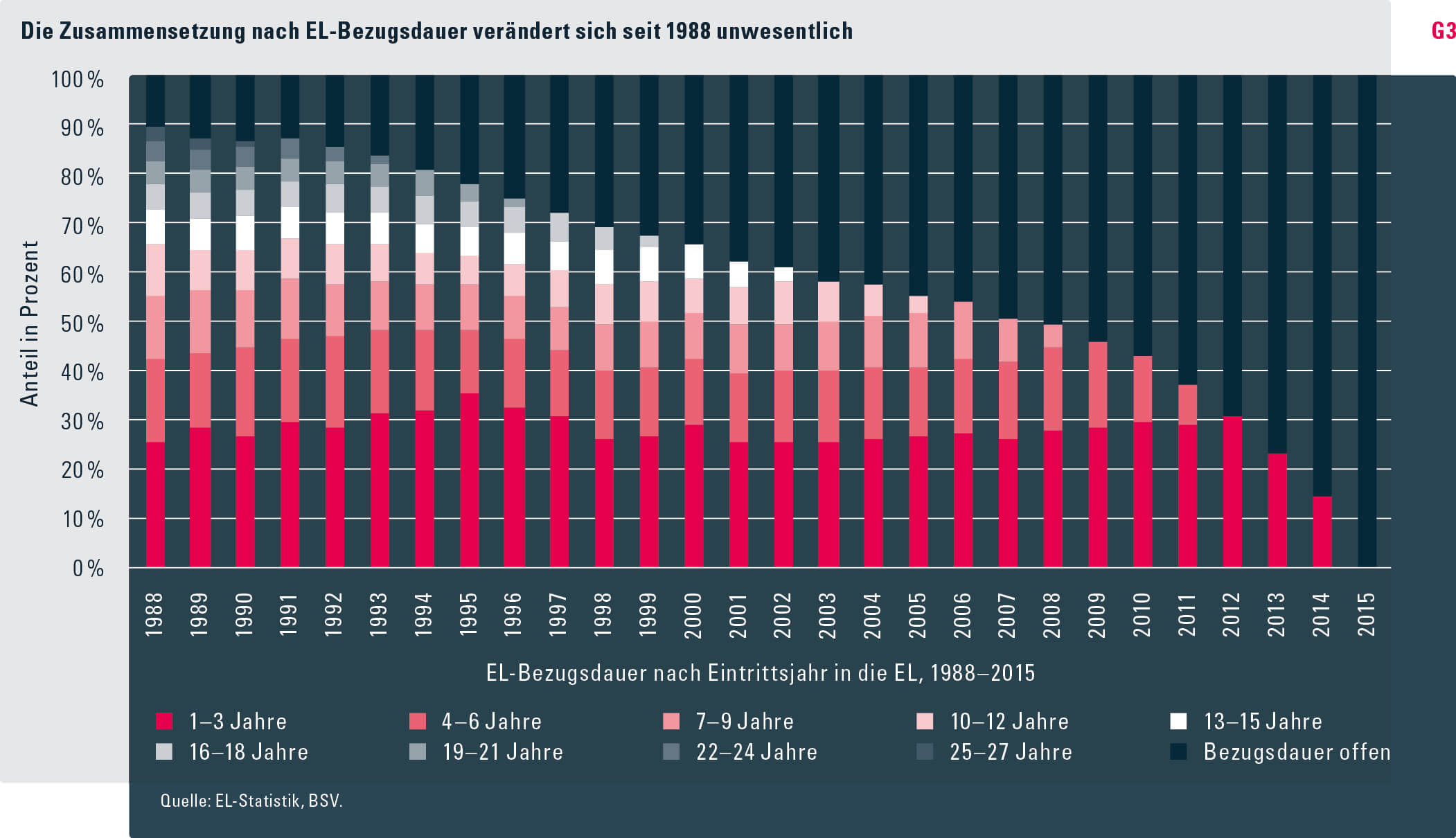

Ein wichtiger Einflussfaktor auf die Entwicklung der EL ist die Dauer des EL-Bezugs. Die folgenden Ergebnisse stützen sich auf Individualdaten der kantonalen, teilweise auch der kommunalen EL-Durchführungsstellen. Die Daten werden seit 1987 durch das Bundesamt für Sozialversicherungen erhoben. Eine präzise Berechnung der Bezugsdauer ist nur für jene Personen möglich, die zwischen 1987 und 2015 ein- und wieder ausgetreten sind. Die detailliertesten Angaben zur EL-Bezugsdauer sind für das erste verfügbare Eintrittsjahr 1988 vorhanden, weil der Beobachtungszeitraum am grössten ist. In den folgenden Jahren nimmt die Vollständigkeit von Jahr zu Jahr ab. Es zeigt sich, dass die Bezugsdauer praktisch unabhängig ist vom jeweiligen Eintrittsjahr in die EL. Rund 30 Prozent der Neueintritte bezieht demnach bis zu drei Jahre lang eine EL, rund 45 Prozent bis zu sechs Jahre (vgl. Grafik G3).

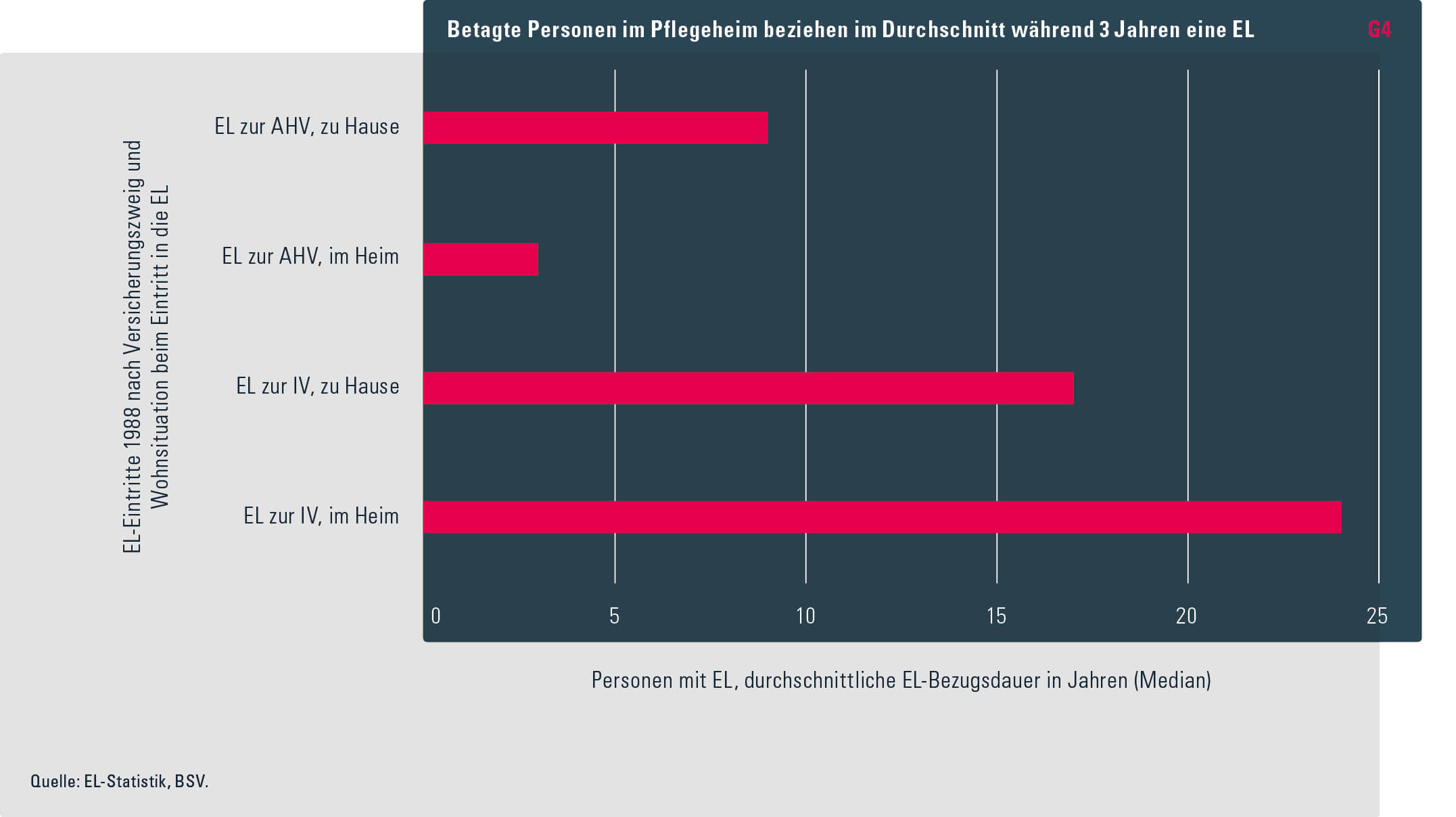

Die EL-Eintritte des Jahres 1988 mit den vollständigsten Angaben zur Bezugsdauer werden nun etwas detaillierter dargestellt. Im Durchschnitt2 bezogen diese Personen während acht Jahren eine EL. Die Länge des Bezugs hängt wesentlich von zwei Faktoren ab: vom Versicherungszweig und von der Wohnsituation beim Eintritt in die EL. Damit verknüpft ist auch das Alter beim EL-Eintritt.

EL-Bezugsdauer im Pflegeheim: Im Durchschnitt drei Jahre Die Bezugsdauer wird aufgrund der Situation beim Eintritt in die EL beurteilt, unabhängig davon, ob eine Person zum Beispiel später von den EL zur IV in die EL zur AHV wechselt. Ebenso zählt bei der Wohnsituation jene zu Beginn des EL-Bezugs. Bei den EL-Beziehenden, die in einem Privathaushalt leben, zeigt sich ein deutlicher Unterschied zwischen den Versicherungszweigen. Während bei den Altersrentnerinnen und -rentern im Durchschnitt neun Jahre lang EL bezogen werden, sind es bei den EL zur IV fast doppelt so viele Jahre (vgl. Grafik G4). Kurz ist hingegen die Bezugsdauer von drei Jahren bei den Heimbewohnenden, welche eine EL zur AHV beziehen. Ganz anders verhält es sich bei den Bewohnern und Bewohnerinnen eines IV-Wohnheims. Diese sind im Schnitt während 24 Jahren auf EL angewiesen.

Wer einmal EL bezieht, braucht sie meist bis zum Lebensende.

Es zeigt sich klar, dass die meisten Personen, die einmal EL brauchen, bis zum Lebensende darauf angewiesen sind. Welche Gründe führen zu einem Austritt? In den allermeisten Fällen ist es der Tod, der zu einem Austritt aus dem EL-System führt. Auch hier zeigen sich Unterschiede zwischen den oben erwähnten Gruppen. Von den EL-Berechtigten aus der IV, welche im eigenen Haushalt leben, verlassen 80 Prozent das EL-System durch Tod. Die übrigen Gründe sind nicht im Detail bekannt. In den meisten Fällen dürften es Änderungen der finanziellen Situation sein, welche einen Wegfall der EL-Berechtigung bewirken. So kann sich einerseits die Einkommenssituation verbessern, andererseits können sich die Ausgaben verringern. Einige IV-Beziehende finden wieder zurück in den Arbeitsmarkt und sind nicht mehr auf IV-Leistungen angewiesen und haben damit auch keinen Anspruch auf EL mehr.

4,8 Milliarden Franken EL-Ausgaben Die Ausgaben für die EL beliefen sich 2015 auf 4,8 Milliarden Franken und nahmen im Vergleich zum Vorjahr um 2,2 Prozent zu. Dieses Wachstum liegt deutlich unter dem Durchschnitt der Jahre nach 2008, als die letzte EL-Revision in Kraft trat. Das gebremste Wachstum lässt sich vor allem durch die Entwicklung bei den EL zur IV erklären; seit neun Jahren legt dieser Versicherungszweig weniger stark zu als die EL zur AHV. Im Vergleich zur gesamten Rentensumme der IV3 machen die EL zur IV 45,7 Prozent aus. Zehn Jahre zuvor ist der Anteil halb so gross gewesen. Wesentlich tiefer ist dieses Verhältnis bei den EL zur AHV, wo die EL-Ausgaben nur 7,9 Prozent der AHV-Rentensumme ausmachen. Dieser Anteil hat zuvor lange bei 6 Prozent gelegen. Die höheren Anteile sind zu einem wesentlichen Teil darauf zurückzuführen, dass 2008 die Begrenzung des EL-Betrags aufgehoben wurde.

Seit 2008 kann die Ausgabenentwicklung bei den EL unter einem zusätzlichen Aspekt betrachtet werden, indem bei den periodischen EL – das sind EL-Ausgaben ohne Krankheitskosten – zwischen Existenzsicherung und heimbedingten Kosten unterschieden wird. Was ist mit Existenzsicherung gemeint? Bei Personen zu Hause gelten die gesamten periodischen EL als Existenzsicherung. Bei Personen im Heim wird der Anteil der Existenzsicherung in einer Ausscheidungsrechnung ermittelt. Es wird berechnet, wie hoch die EL wäre, wenn die Person zu Hause statt im Heim leben würde. An die Existenzsicherung zahlt der Bund fünf Achtel. Die über die Existenzsicherung im Heim hinausgehenden Kosten – man kann diese als heimbedingte Mehrkosten bezeichnen – müssen die Kantone vollumfänglich selber finanzieren.

Knapp die Hälfte der gesamten EL-Ausgaben wird für existenzsichernde Leistungen aufgewendet. Diese Summe ist seit 2008 durchschnittlich um 3,2 Prozent jährlich gestiegen. Die heimbedingten Mehrkosten nahmen mit 4,1 Prozent etwas stärker zu. Allerdings ermöglicht diese Wachstumsrate nur bedingte Aussagen zur Entwicklung der Heimkosten insgesamt. Denn im Jahr 2011 haben viele Kantone die Finanzierung der anfallenden Heimkosten grundlegend umstrukturiert und zum Teil aus den EL ausgelagert. Am stärksten stiegen mit 5,8 Prozent die Krankheitskosten, welche im Rahmen der EL vergütet werden. Ihr Anteil an den gesamten EL-Ausgaben beträgt aber nur ein Zehntel.

- 1. Mit «EL zur AHV» werden hier nur die EL zur Altersversicherung bezeichnet, das heisst die EL zur Hinterlassenenversicherung, die zahlenmässig gering sind und eine ganz andere Struktur aufweisen, sind nicht berücksichtigt. Weil sie geläufiger ist, wird trotzdem die Bezeichnung «AHV» verwendet.

- 2. Als Durchschnitt wird hier der Median (auch Zentralwert) verwendet. Der Median ist jener Wert, der genau in der Mitte einer Datenverteilung liegt. Die eine Hälfte aller Individualdaten ist immer kleiner, die andere grösser als der Median.

- 3. Summe der IV-Renten, die an Personen ausgerichtet wird, welche in der Schweiz wohnen.