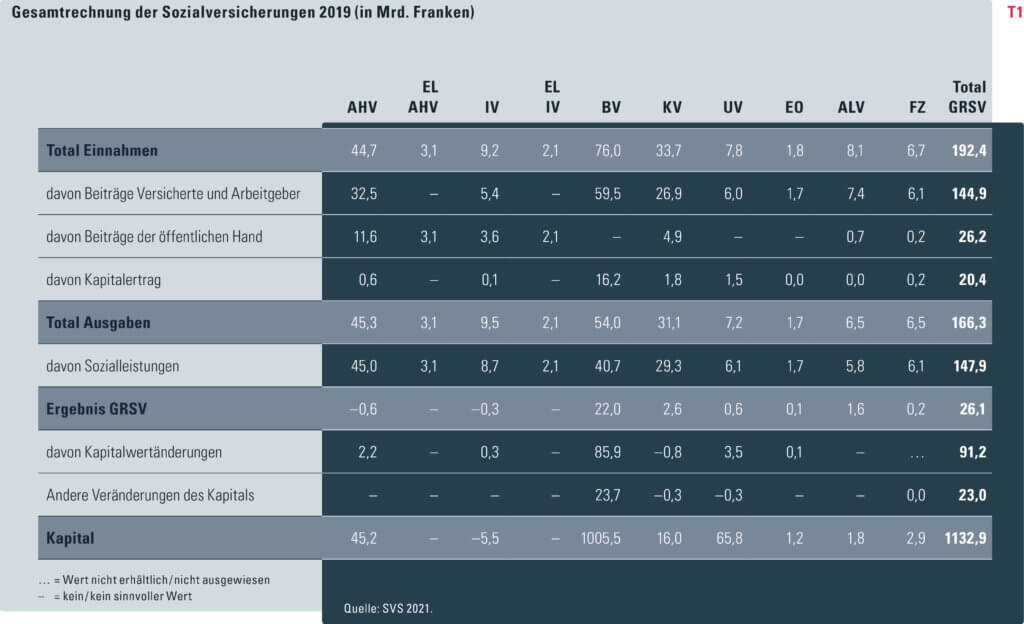

2019 beliefen sich die Einnahmen aller Sozialversicherungen auf 192 Mrd. Franken, die Ausgaben auf 166 Mrd. Franken und das Ergebnis auf 26 Mrd. Franken. Positive Kapitalwertänderungen führten zu einer Zunahme des Kapitals aller Sozialversicherungen auf über eine Billion Franken.

Jedes Jahr erstellt das Bundesamt für Sozialversicherungen (BSV) die Gesamtrechnung der Sozialversicherungen (GRSV). Diese gibt einen Überblick über die Finanzlage aller Sozialversicherungen der Schweiz. Im Rahmen der GRSV wird die Entwicklung, die Struktur und der Bedeutungswandel der Sozialversicherungen als Ganzes und in einer vergleichenden Perspektive abgebildet. Sie zeigt, wie stark sich die einzelnen Sozialversicherungen über Beiträge der Versicherten und Arbeitgeber, über Beiträge der öffentlichen Hand, über Kapitalerträge oder über sonstige Einnahmen finanziert. Ebenso zeigt sie die Ausgabenseite, bei der die Sozialleistungen dominieren, gefolgt von den Verwaltungs- und Durchführungskosten sowie den übrigen Ausgaben. In den Sozialleistungen sind unter anderem Renten, Kapitalleistungen, Taggelder, Heilungskosten und Familienzulagen enthalten.

Die GRSV erfasst acht Sozialversicherungen

- Alters- und Hinterlassenenversicherung (AHV),

- Arbeitslosenversicherung (ALV),

- Berufliche Vorsorge (BV),

- Erwerbsersatzordnung (EO),

- Familienzulagen (FZ),

- Invalidenversicherung (IV),

- Krankenversicherung (KV),

- Unfallversicherung (UV) sowie die

- Ergänzungsleistungen (EL), die als Bedarfsleistungen zur AHV oder IV die individuelle Existenzsicherung gewährleisten.

Anhand der Soziallast- und Sozialleistungsquote lässt sich zudem zeigen, wie sich die Einnahmen bzw. die Sozialleistungen aller Sozialversicherungen im Verhältnis zum Bruttoinlandprodukt (BIP) entwickeln. Da die Finanzdaten der Beruflichen Vorsorge (BV), Krankenversicherung (KV), Unfallversicherung (UV) und Familienzulagen (FZ) auf dezentralen Strukturen basieren, liegen die definitiven Zahlen für das jeweilige Berichtsjahr erst gut ein Jahr nach Ablauf des betreffenden Jahrs vor. Demzufolge basiert die aktuellste, 2021 zusammengestellte Gesamtrechnung auf den Zahlen von 2019.

Gesamtrechnung 2019

2019 übertrafen die Einnahmen aller Sozialversicherungen mit 192 Mrd. Franken die Ausgaben von 166 Mrd. Franken (vgl. Tabellen T1 und T2). Dies führte zu einem Ergebnis von 26 Mrd. Franken Die grösste Einnahmenkomponente setzt sich aus den Beiträgen der Versicherten und Arbeitgeber zusammen. Die grösste Ausgabenkomponente umfasst die Sozialleistungen. 2019 wurden die AHV- und IV-Renten sowie der Beitrag für die Deckung des allgemeinen Lebensbedarfs in den EL an die Lohn- und Preisentwicklung angepasst.

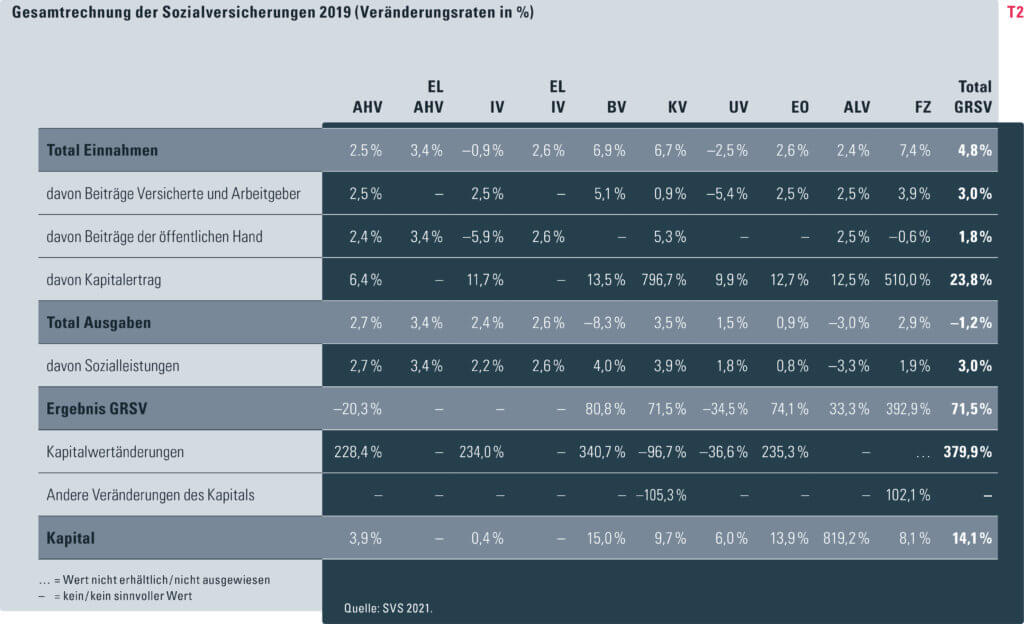

2019 gaben die AHV, IV, KV und UV mehr für Sozialleistungen aus, als sie an Versicherten- und Arbeitgeberbeiträgen einnahmen. Allein diese Entwicklung hätte eigentlich eine tiefe Entwicklung des Gesamtergebnisses erwarten lassen. Mit 26,1 Mrd. Franken erreichte dieses aber den höchsten je erzielten Wert seit Einführung der GRSV. Ausschlaggebend für diese Entwicklung war v. a. die Zunahme der Kapitalerträge (23,8 % gegenüber einem Rückgang von 14,4 % im Vorjahr) und der Rückgang der Sozialleistungen in der ALV um 3,3 Prozent – die Arbeitslosenquote sank auf 2,3 Prozent – sowie der übrigen Ausgaben in der BV, wobei dieser Rückgang auf deutlich tiefere Freizügigkeitsleistungen zurückzuführen war.

2019 war ein starkes Börsenjahr. Die Kapitalwertänderungen (+ 86 Mrd. Franken) der BV waren die Höchsten, die seit Einführung der Versicherung je erzielt wurden. Ausser der KV verzeichneten alle Sozialversicherungen positive Kapitalwertänderungen (vgl. Kasten), was im Total zu einer Kapitalwertänderung von 91 Mrd. Franken führte (vgl. Tabelle T1).

Das Ergebnis lässt sich aus drei verschiedenen Perspektiven betrachten:

- Das Umlageergebnis, das weder den Kapitalertrag noch

- die Kapitalwertänderungen zu den Einnahmen zählt.

- Das GRSV-Ergebnis, das zwar den Kapitalertrag, nicht aber die Kapitalwertänderungen zu den Einnahmen zählt.

- Das Betriebsergebnis, das sowohl den Kapitalertrag als auch die Kapitalwertänderungen zu den Einnahmen zählt.

Die Kapitalerträge bestehen aus den tatsächlich fliessenden Zins- und Dividendeneinnahmen.

Die Kapitalwertänderungen sind volatil und basieren auf der jeweils aktuellen Bewertung der Finanzkapitalmärkte. So verlor der SMI 2018 zehn Prozent, diese waren bereits Ende Februar 2019 wieder wettgemacht. Das GRSV-Ergebnis enthält nur die tatsächlich fliessenden Ertragsströme und kann somit mit der volkswirtschaftlichen Wertschöpfung verglichen werden.

Neben dem Ergebnis GRSV und den Kapitalwertänderungen flossen 2019 weitere 24 Mrd. Franken («Andere Veränderungen des Kapitals») in die BV, da sich die AXA Versicherung aus der BV-Vollversicherung zurückzog und das entsprechende Kapital an die Pensionskassen zurückzahlte. Damit stieg das Kapital aller Sozialversicherungen um 140 Mrd. auf 1133 Mrd. Franken.

Werden die gesamten Sozialleistungen ins Verhältnis zum BIP gesetzt, ergibt das die Sozialleistungsquote. Diese zeigt, welcher Teil der gesamten Wirtschaftsleistung für den Gegenwert der Sozialleistungen gekauft werden könnte. 2019 erbrachten alle Sozialversicherungen zusammen Sozialleistungen von 148 Mrd. Franken; was einer Sozialleistungsquote von 20,3 Prozent entsprach. Weil das BIP um 1,0 Prozent wuchs, die Sozialleistungen jedoch um 3,0 Prozent angestiegen waren, stieg die Sozialleistungsquote gegenüber 2018 um 0,39 Prozentpunkte an. 2018 war die Sozialleistungsquote zum ersten Mal seit 2012 rückläufig gewesen, da das BIP stark, die Sozialleistungen demgegenüber nur wenig zugenommen hatten; unter anderem weil die ALV rückläufig gewesen war und es überdies keine Rentenanpassungen gegeben hatte.

Zwei Gesamtrechnungen – unterschiedliche Perspektiven

Das BSV berechnet jährlich die Gesamtrechnung der Sozialversicherungen GRSV. Diese stützt sich auf die Finanzdaten aller Sozialversicherungen und dient dem Bund als Grundlage seiner Sozialversicherungspolitik.

Das Bundesamt für Statistik (BFS) erstellt die Gesamtrechnung der Sozialen Sicherheit GRSS, basierend auf den im Rahmen von EUROSTAT definierten Massnahmen des Sozialschutzes. Sie ermöglicht in erster Linie den internationalen Vergleich.

Ausblick auf die Gesamtrechnung 2020

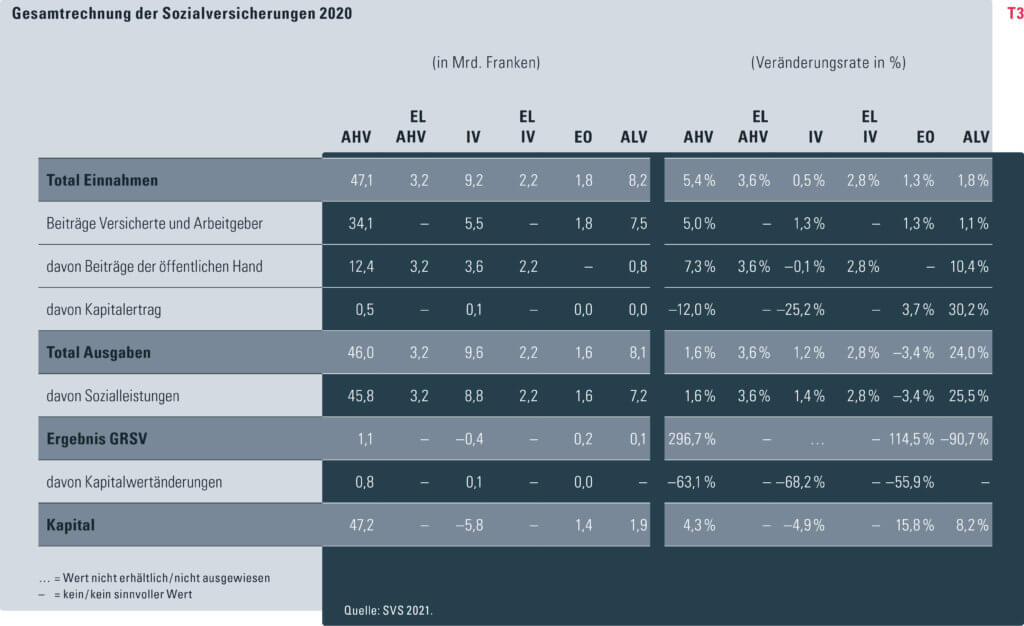

Die neusten Daten der zentral verwalteten AHV, IV, EL, EO und ALV erlauben bereits erste Aussagen zur Gesamtrechnung 2020: Bei der AHV erhöhten sich die Lohnbeiträge um 5,0 Prozent, bei der IV und EO um 1,3 Prozent und bei der ALV um 1,1 Prozent (vgl. Tabelle T3). Die über allgemeine und zweckgebundene Steuern finanzierten Beiträge der öffentlichen Hand an die AHV stiegen um 7,3 Prozent und jene an die IV sanken um 0,1 Prozent. Der Anstieg sowohl der Lohnbeiträge als auch der Beiträge der öffentlichen Hand in der AHV sind auf das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF, AS 2019 2395) zurückzuführen (vgl. unten). Dieses führte zu einer Erhöhung des AHV-Beitragssatzes um 0,3 Prozentpunkte, einer vollständigen Zuweisung des Demografieprozents der MwSt an die AHV und zu einer Erhöhung des Bundesbeitrags an die AHV auf 20,2 Prozent der AHV-Ausgaben.

Unter Berücksichtigung der jährlich schwankenden Kapitalerträge stiegen die AHV-Einnahmen um 5,4, die IV-Einnahmen um 0,5, die EO-Einnahmen um 1,3 und die ALV-Einnahmen um 1,8 Prozent an. Die Verbesserung bei der AHV ist auf die erwähnte STAF zurückzuführen.

Keine Auswirkung der coronabedingten Ausweitung der Kurzarbeitsentschädigung auf die GRSV

Der Beitrag des Bundes über 9,2 Mrd. Franken in Form von Kurzarbeitsentschädigungen für die ALV, der auf der Grundlage des Covid-19-Gesetzes (SR 818.102) gesprochen wurde, findet in der GRSV keine Berücksichtigung, da es sich um ausserordentliche Einnahmen bzw. Ausgaben handelt. Ohne diese wären die Einnahmen der ALV unter- und die Ausgaben deutlich überdurchschnittlich angestiegen.

Auf der Ausgabenseite fallen die EO (–3,4 %) und die ALV (+ 24,0 %) auf. Der Ausgabenrückgang in der EO ist darauf zurückzuführen, dass die Armee Wiederholungskurse ohne Einsatzauftrag während der Coronakrise aussetzte. Dieser Ausgabenrückgang überwog die zusätzlichen Ausgaben, die entstanden, um das zivile Gesundheitswesen zu entlasten. Der Anstieg der ALV-Ausgaben ist auf die coronabedingte Erhöhung der Arbeitslosenquote von 2,3 % im Jahr 2019 auf 3,1 % im Jahr 2020 zurückzuführen (vgl. auch Kasten). Auch coronabedingt, waren die Kapitalwertänderungen an den Börsen sehr volatil und lagen Ende 2020 zwar deutlich unter dem starken Börsenjahr 2019, jedoch positiv.

Auswirkungen des Bundesgesetzes über die Steuerreform und die AHV-Finanzierung (STAF)

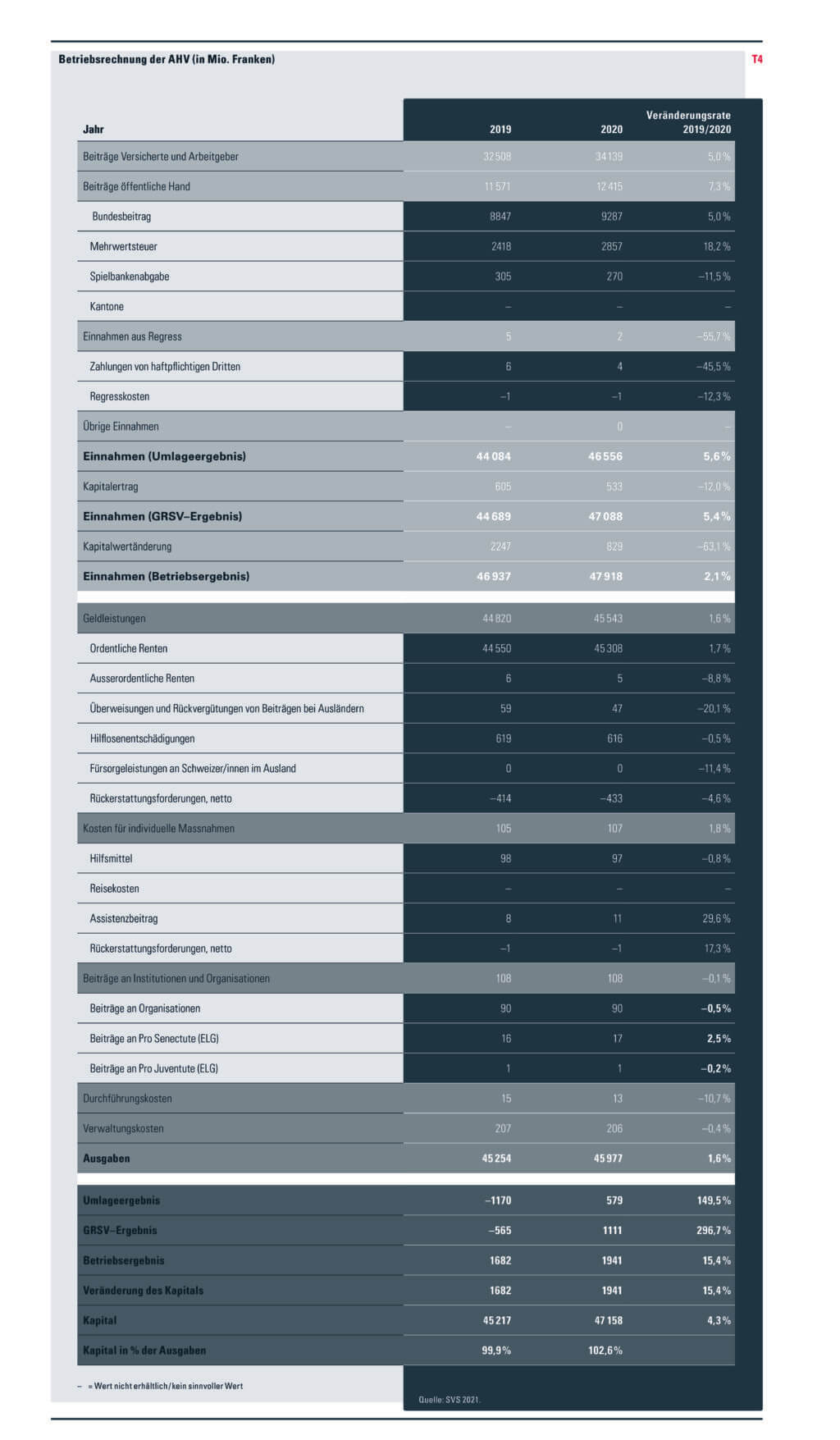

Das Bundesgesetz über die Steuerreform und die AHV-Finanzierung (STAF, AS 2019 2395) trat am 1. Januar 2020 vollständig in Kraft, nachdem nach seiner Annahme in der Volksabstimmung am 19. Mai 2019 per Erwahrungsbeschluss des Bundesrats bereits einige Übergangsbestimmungen gegolten hatten. Ziel der STAF war die Einführung eines international konformen, wettbewerbsfähigen Steuersystems für Unternehmen und die Stärkung der AHV. Mit der Steuerreform wird die Attraktivität und Wettbewerbsfähigkeit des Unternehmensstandorts Schweiz gewahrt und auch die Arbeitsplätze und Steuereinnahmen lassen sich mittel- bis längerfristig sichern. Überdies verschafft die STAF der AHV dringend benötigte Mehreinnahmen und trägt so zur Sicherung der Renten bei. Ihre Auswirkungen sind bereits in der Betriebsrechnung 2020 der AHV sichtbar.

Ziel der STAF war die Einführung eines international konformen, wettbewerbsfähigen Steuersystems für Unternehmen und die Stärkung der AHV.

Grundlagen der AHV-Finanzierung

Einnahmen generiert die AHV hauptsächlich durch Beiträge der Versicherten und Arbeitgeber. Der Beitrag der Erwerbstätigen wird anteilmässig auf dem Erwerbseinkommen erhoben und lag von 1975 bis 2019 bei 8,4 Prozent, jener der Selbstständigerwerbenden bei 7,8 Prozent. Auch Nichterwerbstätige, wie vorzeitig Pensionierte, IV-Rentnerinnen und -Rentner, Studierende oder ausgesteuerte Arbeitslose und weitere sind beitragspflichtig. Ihre Beiträge werden nach dem Vermögen und einem allfälligen Renteneinkommen berechnet.

Neben den Versicherten- und Arbeitgeberbeiträgen spielen einnahmenseitig auch die Beiträge der öffentlichen Hand (Bund, Kantone, MwSt-Anteil, Spielbankenabgabe) eine wichtige Rolle. Der Bundesbeitrag wurde 2008 im Rahmen der Neugestaltung des Finanzausgleichs und der Aufgabenteilung zwischen Bund und Kantonen (NFA) auf 19,55 Prozent der Ausgaben angehoben. Im Gegenzug beteiligen sich die Kantone seit 2008 nicht mehr an der Finanzierung der AHV. Dieser Bundesbeitrag von 19,55 Prozent der AHV-Ausgaben wird durch die Tabak- und Alkoholsteuer sowie den MwSt-Anteil Bund und allgemeine Bundesmittel finanziert. Das sogenannte Demografieprozent – ein zusätzlicher MwSt-Prozentpunkt für die Finanzierung des Altersaufbaus in der AHV – wurde 1999 eingeführt. Bis Ende 2019 gingen 83 Prozent davon direkt an die AHV und 17 Prozent flossen in die Bundeskasse. Mit der STAF kommt das ganze Demografieprozent der AHV zugute. Die übrigen Einnahmenpositionen sind marginal.

Auf der Ausgabenseite gewichten vor allem die Renten. Die Differenz zwischen Einnahmen und Ausgaben ohne Kapitalertrag und Kapitalwertänderungen ergibt das Umlageergebnis. Von 2014 bis 2019 war dieses negativ. Das Ergebnis der GRSV, das auch noch die Kapitalerträge berücksichtigt, war von 2016 bis 2019 negativ und das Betriebsergebnis, das neben den Kapitalerträgen auch noch die Kapitalwertänderungen berücksichtigt, war unter anderem 2008 (Finanzkrise), 2015 (Frankenschock durch Aufhebung des Euro-Mindestkurses) und 2018 (Handelsstreit zwischen den USA und China, Brexit) negativ.

Folgen der STAF auf die AHV-Finanzierung

Mit Einführung der STAF wurde

- der Beitragssatz der Erwerbstätigen auf 8,7 Prozent und jener der Selbstständigerwerbenden auf 8,1 Prozent angehoben;

- der Bundesbeitrag an die AHV auf 20,2 Prozent der AHV-Ausgaben erhöht;

- das Demografieprozent der MwSt vollständig in die AHV geleitet.

Die Versicherten- und Arbeitgeberbeiträge nahmen 2020 um 5,0 Prozent zu (vgl. Tabelle T4). Ohne STAF wären diese wie die IV- und EO-Beiträge lediglich um 1,3 Prozent angestiegen und 1210 Mio. Franken tiefer ausgefallen (vgl. Grafik G1).

Die Erhöhung des Bundesbeitragssatzes von 19,55 auf 20,2 Prozent der AHV-Ausgaben führte zu einer Zunahme des Bundesbeitrags um 5,0 Prozent. Mit dem alten Beitragssatz wären 299 Mio. Franken weniger an die AHV geflossen und die Zuwachsrate des Bundesbeitrags hätte nur 1,6 Prozent betragen.

Durch die vollständige Zuweisung des Demografieprozents an die AHV flossen zusätzliche 486 Mio. Franken an die AHV. Ohne STAF wäre der MwSt-Beitrag nicht um 18,2 Prozent gestiegen, sondern um 1,9 Prozent gesunken. Der AHV wären dadurch 1995 Mio. Franken Einnahmen entgangen. Letztlich wäre das Umlageergebnis nicht positiv (579 Mio. Franken), sondern negativ (–1416 Mio. Franken) ausgefallen.

Auswirkungen der Corona-Pandemie auf die AHV-Finanzen

Die Folgen der Corona-Pandemie haben die beabsichtigte Wirkung der STAF auf die AHV-Finanzen in unvorhergesehener Weise beeinflusst. Sowohl die Versichertenbeiträge als auch der Bundesbeitrag und die direkten Beiträge der MwSt an die AHV fielen coronabedingt tiefer aus als erwartet.

Die Versichertenbeiträge hängen neben dem Beitragssatz auch vom AHV-pflichtigen Lohn ab. Letzterer stieg 2020 mit 1,7 Prozent geringfügiger als in den Vorjahren (2019: 2,5 %; 2018: 1,8 %). Dies obwohl die Selbstständigerwerbenden für die Abrechnungsperiode 2020 neben den regulären Beiträgen auf ihren Einkommen von 2019 zusätzlich Abgaben auf allfälligen Corona-Erwerbsausfallentschädigungen von 2020 zahlten.

Sowohl die Versichertenbeiträge als auch der Bundesbeitrag und die direkten Beiträge der MwSt an die AHV fielen coronabedingt tiefer aus als erwartet.

Der Bundesbeitrag hängt von den Gesamtausgaben der AHV ab, die 2020 um 1,6 Prozent anstiegen. In den Jahren 2016 bis 2018, in denen die Renten wie 2020 nicht erhöht worden waren, hatten die Ausgaben jeweils Veränderungsraten verzeichnet, die um 0,2 Prozentpunkte höher gewesen waren als 2020. Somit kann vermutet werden, dass die covidbedingte Übersterblichkeit im diskutierten Jahr eine dämpfende Wirkung auf die Ausgaben hatte.

Die direkte MwSt an die AHV stieg dank der STAF zwar um 18,2 Prozent. Trotzdem lagen die MwSt-Einnahmen 2020 unter den Erträgen von 2019 und mit 1,5 Mrd. Franken deutlich unter dem entsprechenden Budget. Auch hier zeigen sich die Auswirkungen der Corona-Pandemie. Denn ohne sie wären die Einkünfte der AHV aus der direkten MwSt wesentlich höher ausgefallen.