Bedeutung sozialer Einrichtungen in der Schweiz Es ist in der Schweiz Tradition, dass gemeinnützige Institutionen im Auftrag des Staates öffentliche Aufgaben übernehmen und dadurch eine Partnerschaft zur Erstellung einer öffentlichen Leistung eingehen. Gemäss dem Grundgedanken einer solchen Public Private Partnership sorgen die privaten, hier gemeinnützigen Leistungserbringer mit einer unternehmerischen Ausrichtung für einen effizienten und bedarfsgerechten Service. Ein bedeutender Wirtschaftszweig sind in diesem Zusammenhang die Behinderteneinrichtungen: Nach Angaben des Branchenverbands CURAVIVA erzielen in der Schweiz hochgerechnet 750 Betriebe mit über 30 000 Klienten einen geschätzten Jahresumsatz von 3,8 Mrd. Franken, allein der Kanton Zürich verwendet dafür rund 4 Prozent bzw. 500 Mio. Franken seines Gesamtbudgets. Im gleichen Kanton gehen nach Schätzungen des Bundesamts für Sozialversicherungen (BSV) rund 100 Mio. Franken an private und institutionelle Anbieter, welche mit der IV-Stelle Leistungsverträge für Massnahmen zur beruflichen Integration abgeschlossen haben.

Kompetenzverlagerung vom Bund zu den Kantonen Mit dem Inkrafttreten des neuen Finanzausgleichs (NFA) und der geänderten Aufgabenteilung zwischen Bund und Kantonen erhalten soziale Einrichtungen wie Heime, Werkstätten und Tagesstätten für Menschen mit Behinderung seit 2008 einen grossen Teil ihrer Mittel von den Kantonen. Dort wird das bisherige Finanzierungssystem der Defizitdeckung – mit Ausnahme der meisten Westschweizer Kantone – mehrheitlich durch Leistungspauschalen abgelöst. Dieser Systemwechsel war für die Kantone keineswegs einfach: Teilweise unter grosser Eile mussten sie ein eigenes Leistungsvereinbarungssystem aufbauen und die betroffenen Institutionen erstmals systematisch erfassen.

Zahlreiche IVSE-Institutionen haben mit den kantonalen IV-Stellen weitere Leistungsvereinbarungen abgeschlossen, welche durch die Zentrale Ausgleichstelle abgegolten und damit weiterhin vom Bund finanziert werden. Als Beispiel seien berufliche Wiedereingliederungsmassnahmen unter anderem für psychisch Behinderte oder Massnahmen der Frühintervention genannt. Eine nicht abschliessende Beschreibung von durch den Bund finanzierte und durch soziale Einrichtungen erbrachte Leistungen findet sich im «Kreisschreiben über die Eingliederungsmassnahmen beruflicher Art (KSBE)» 1 . Demnach können die zuständigen IV-Stellen gemäss Art. 7d Abs. 2 des Bundesgesetzes über die Invalidenversicherung (IVG) z. B. folgende Massnahmen anordnen: Anpassung des Arbeitsplatzes, Ausbildungskurse, Arbeitsvermittlung, Berufsberatung, sozial-berufliche Rehabilitation sowie Beschäftigungsmassnahmen. Ausführlich beschreibt das IVG im Weiteren Integrationsmassnahmen zur Vorbereitung auf die berufliche Eingliederung (Art. 14a) sowie Massnahmen beruflicher Art wie etwa die Berufsberatung (Art. 15), die erstmalige berufliche Ausbildung (Art. 16), die Umschulung (Art. 17) oder die Arbeitsvermittlung (Art. 18) und den Arbeitsversuch (Art. 18a). Nach Art. 41 Lit. l. der Verordnung über die Invalidenversicherung (IVV) ist grundsätzlich die zuständige kantonale IV-Stelle für Leistungsverträge in den genannten Bereichen zuständig.

Umfassende Untersuchung Sowohl in den Kantonen als auch beim Bund stellt sich die Frage, inwiefern betriebliche Überschüsse aus der Leistungserbringung, die in einer strengen Auslegung öffentliche Gelder darstellen, von den Institutionen einbehalten werden können und – falls ja – wie diese zu behandeln sind.

Dazu haben die Autoren im Rahmen einer Umfrage die Verbreitung und Ausgestaltung der Pauschalmethode bzw. des Schwankungsfonds in den Schweizer Kantonen und dem Fürstentum Liechtenstein (Rücklaufquote 100 %) untersucht. Die Fragen fokussierten dabei in erster Linie auf Einrichtungen für erwachsene Menschen mit Beeinträchtigungen, die von der Interkantonalen Vereinbarung für soziale Einrichtungen (IVSE) dem Bereich B zugeordnet werden.

Je nach Kanton sind die Finanzierungsmodalitäten bei den übrigen von der IVSE betroffenen Institutionen – im Einzelnen sind dies Kinder und Jugendliche (Bereich A), stationäre Angebote im Suchtbereich (Bereich C) sowie Einrichtungen der externen Sonderschulung (Bereich D) – gleich bzw. sehr ähnlich. Zum Vergleich werden in diesem Beitrag im Überblick auch jene Leistungsverträge betrachtet, bei denen die Finanzhoheit nach der NFA-Umstellung beim Bund verblieben ist.

Weiterer Systemwechsel durch Pauschalfinanzierung Die Leistungsfinanzierer in 20 Kantonen sowie der Bund haben mit der Neuordnung der Finanzhoheit einen weiteren Systemwechsel bei der Finanzierung sozialer Einrichtungen vollzogen: die Umstellung von der betrieblichen Defizitgarantie zum «subjektorientierten» Pauschalsystem. Danach werden – i. d. R. gestuft nach den für die Klienten effektiv zu erbringenden Leistungen (z. B. nach dem Individuellen Betreuungsbedarf, IBB) – Pauschalen abgegolten, und nicht mehr per se der anrechenbare Verlust.

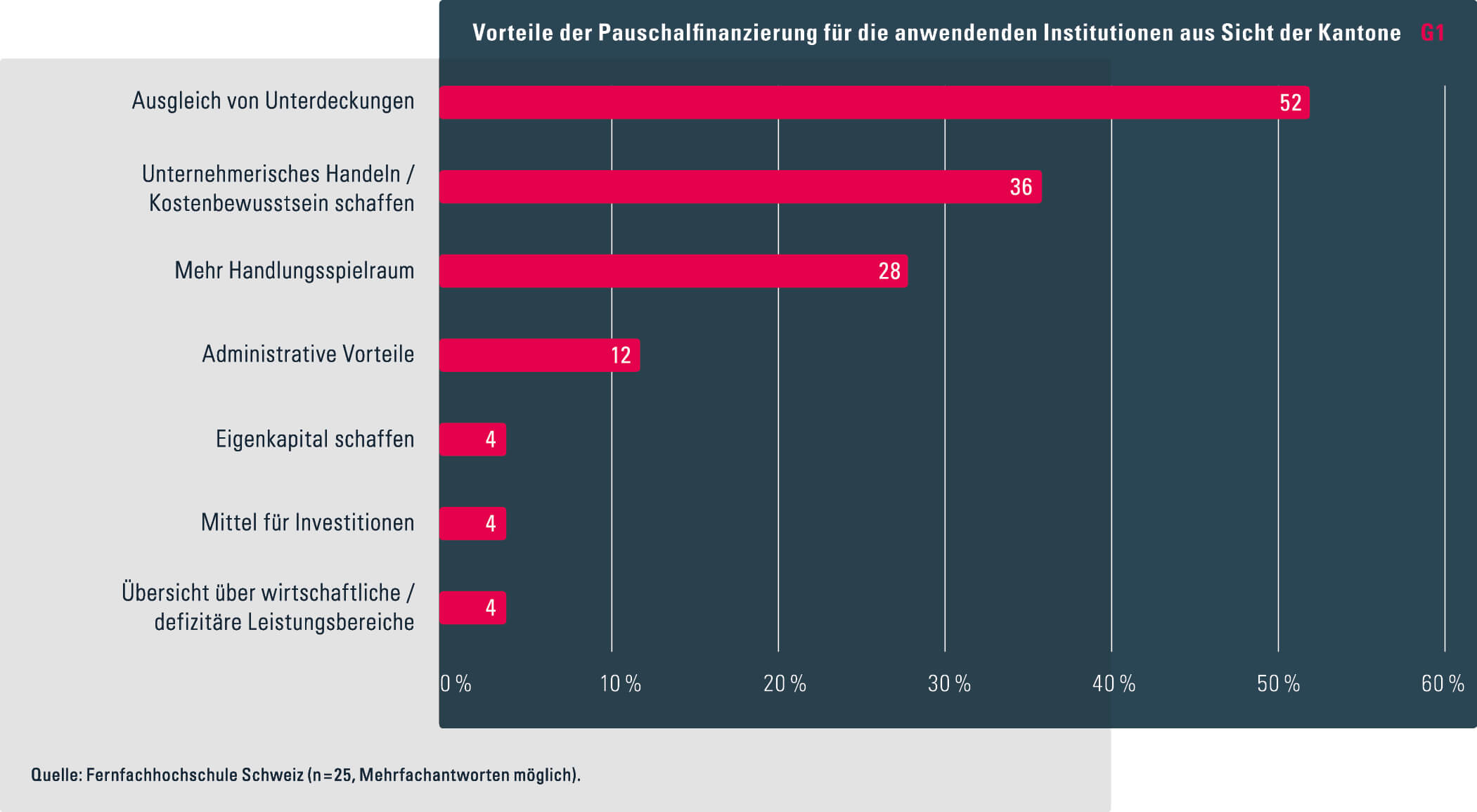

Als Folge des Pauschalsystems liegt es nun weitgehend in der unternehmerischen Verantwortung eines jeden Betriebs, mit dem erhaltenen Geld ein ausgeglichenes Ergebnis zu erreichen. Im Gegenzug haben die Institutionen gewisse Freiheiten, sie müssen sich bspw. nicht mehr an normierte Stellenpläne, Auslastungsvorgaben oder starre Lohnreglemente halten. Auch einer massvollen Entlohnung der strategischen Leitungsorgane (Stiftungsrat, Vereinsvorstand) steht, soweit diese von den Steuerbehörden akzeptiert wird, nichts entgegen (Zöbeli/Schmitz 2014). Die vereinfachte Abrechnung führt zu einer administrativen Entlastung beider Seiten (vgl. Grafik G1 ). Der Leistungsfinanzierer greift nur noch selten ins operative Tagesgeschäft ein, etwa wenn die Qualitätsvorgaben nicht erreicht werden. Das Pauschalsystem verpflichtet die Betriebe jedoch zur laufenden Kosten- und Leistungsüberprüfung. Allfällige Verluste sind von nun an aus einem sogenannten Schwankungsfonds (siehe rechte Spalte) zu decken. Dementsprechend geraten Betriebe, welche unrentabel arbeiten oder zu wenig um ihre Auslastung bemüht sind, deutlich schneller unter Restrukturierungsdruck.

Für die Leistungsbereiche, die vom Schwankungsfonds betroffen sind, setzen Bund und Kantone die gewährten Pauschalen i. d. R. betriebsspezifisch an. Diese basieren gemäss der Untersuchung meist auf Vergangenheitsdaten aus der letztjährigen Kostenrechnung. Vereinfacht dargestellt, errechnet sich die erstmalige Pauschale eines Leistungsbereichs, indem die bisherigen zurechenbaren Kosten durch die bisher erbrachten Leistungseinheiten (z. B. Personenwohntag, Einzelberatung, Betreuungsstunde) dividiert werden.

Ergibt sich nach der Umstellung auf das Pauschalverfahren trotzdem ein Defizit, sind viele Leistungsfinanzierer in der gegenwärtigen Übergangsphase noch zu Anpassungen der Pauschale bereit, gegebenenfalls sogar zu Ausgleichszahlungen (was wiederum einer versteckten Defizitdeckung gleichkommt). Der politische und finanzielle Druck in den Kantonen, die Pauschalen über die Betriebe hinweg sukzessive anzugleichen und kostengünstige Anbieter dabei als Referenz zu betrachten (Benchmarking), nimmt jedoch zu – etwa in den Bereichen Tagesstätten oder Hotellerie. Zudem wird vermehrt diskutiert, inwiefern auch die Betreuungstarife weiter harmonisiert werden könnten.

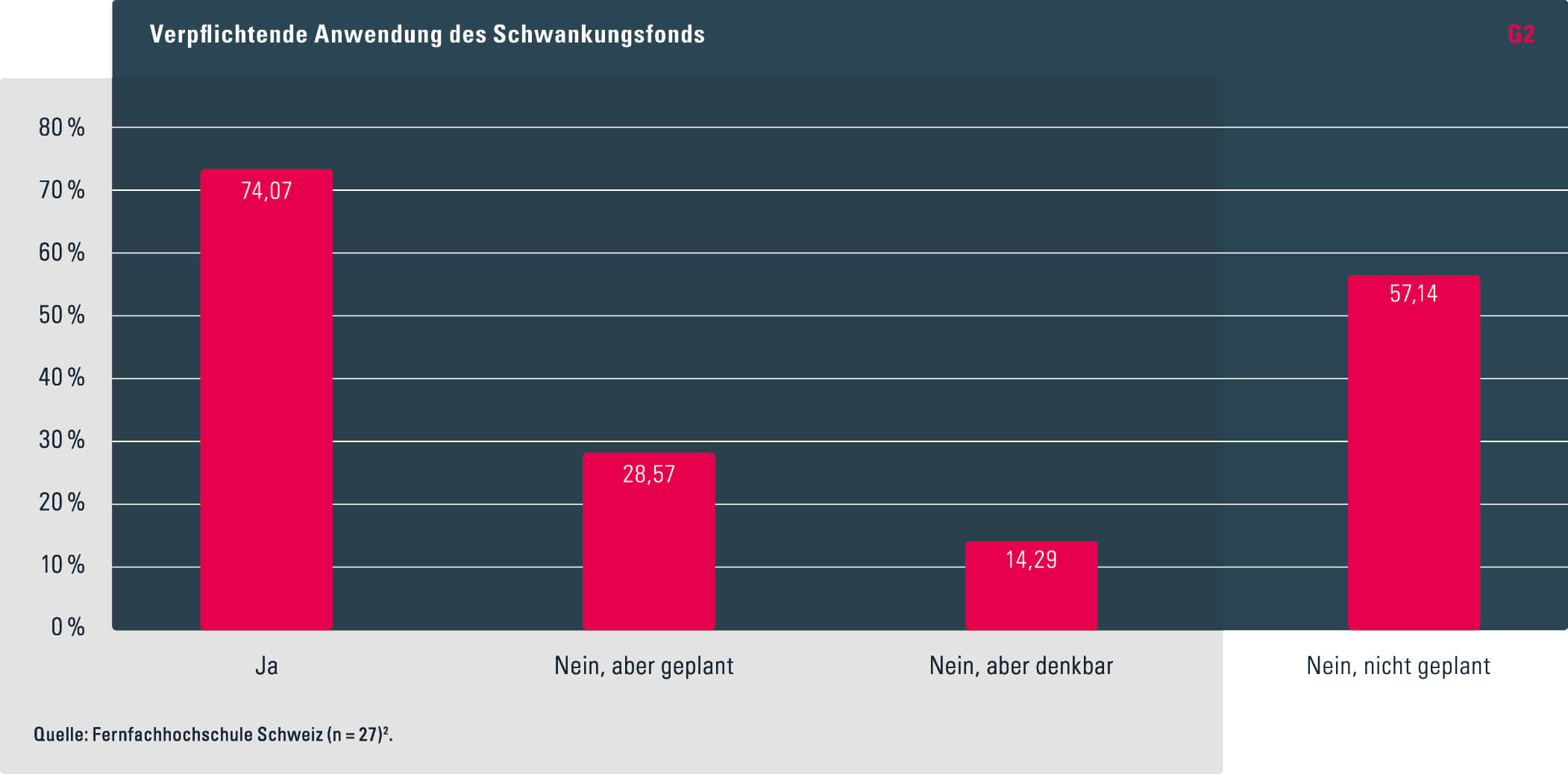

Schwankungsfonds als Konsequenz der Pauschalfinanzierung Mit der pauschalen Abgeltung kommt es i. d. R. zu einer Differenz zwischen den erhaltenen Beiträgen einerseits und den tatsächlich angefallenen Kosten andererseits. Den Einrichtungen entstehen also Überschüsse oder Fehlbeträge. Positive Differenzen entstehen primär dann, wenn die Einrichtungen im Vergleich zur Leistungsvereinbarung und der dort definierten Leistungsabgeltung wirtschaftlicher gearbeitet haben und demzufolge einen Teil der Leistungsentgelte einbehalten können. In einem solchen Fall haben die Betriebe den «Gewinn» in ihrer Bilanz in mittlerweile 20 Kantonen (vgl. Grafik G2 ) sowie in Bezug auf die IV-Massnahmen der beruflichen Art 2 einem sogenannten Schwankungsfonds zuzuweisen (Zöbeli/Schmitz 2015a; Zöbeli/Schmitz 2015b). Die Betriebe sparen damit gewissermassen in guten Zeiten Mittel für schlechte Zeiten an.

Reichen demgegenüber in einem Jahr die kantonalen Beiträge nicht aus, sind die entstandenen «Verluste» dem genannten Fonds zu belasten. Entgegen dem früheren Defizitdeckungssystem dürfen nicht verwendete Kantonsbeiträge von den Betrieben also bis zu einem gewissen Masse kontrolliert einbehalten werden, was einem Paradigmenwechsel gleichkommt. Gleichzeitig ergeben sich daraus gewisse Unklarheiten, insbesondere was die Bilanzierung des Schwankungsfonds sowie die Verwendung der thesaurierten Mittel betrifft. Ebenso gibt es schweizweit keine einheitliche Praxis für den Fall, dass der Schwankungsfonds über längere Zeit einen Negativsaldo ausweist oder, im gegenteiligen Fall, der obere Plafond deutlich überschritten wird.

Vorgehen bei «Gewinnen» und «Defiziten» Der Schwankungsfonds ist sowohl nach oben als auch nach unten plafoniert, wobei die Kantone diese beiden Grenzen mittels vordefinierter Kennzahlen festlegen. Die meisten Institutionen haben dazu den Kostenrechnungsstandard der IVSE – kurz LAKORE – einzuhalten. 3 Mangels eigenständiger Regelungen gilt dies i. d. R. auch für jene Betriebe, die vollständig oder teilweise durch IV-Gelder finanziert sind. 4 Zwar erwähnt LAKORE den Schwankungsfonds nicht, aber er beeinflusst dessen Höhe: Mittels des «anrechenbaren Nettoaufwands» – z. B. aufgrund vorgeschriebener Abschreibungsgrundsätze – wird definiert, welche Kostengrösse der entsprechenden Pauschale gegenübergestellt wird.

Grundsätzlich sind folgende Situationen im Umgang mit dem Schwankungsfonds denkbar:

- Positive Schwankungsfonds, d. h., die einbehaltenen «Gewinne» erreichen weder den unteren noch den oberen Plafond, sind in erster Linie zur Deckung künftiger Verluste des betreffenden Leistungsbereichs gedacht. Allerdings existieren ganz unterschiedliche Vorgaben, wie mit den Überschüssen in der Zwischenzeit umzugehen ist. Die Hälfte der befragten Kantone erlaubt den Institutionen, mit den thesaurierten Mitteln gewisse andere Investitionen als die Verlustdeckung zu tätigen. Im Vordergrund stehen dabei betriebliche Angebotsverbesserungen, insbesondere wenn diese mit derselben Leistungsvereinbarung zusammenhängen. Solche Investitionen müssen jedoch i. d. R. von der zuständigen Behörde bewilligt werden. Keine konkreten Vorschriften hierzu existieren bezüglich der von der IV finanzierten Leistungen.

- Übersteigt der Schwankungsfonds den oberen Plafond, erfolgt die vollständige oder teilweise Rückforderung des überschiessenden Betrags bzw. dessen Verrechnung mit künftig zustehenden Betriebsbeiträgen. Gewisse Kantone behalten sich zudem in solchen Fällen vor, eine Senkung der Pauschale zu prüfen.

- Wird der untere Plafond unterschritten, kann dies zu einem Sanierungsbedarf des betroffenen Leistungsbereichs oder gar der ganzen Institution führen. Je nach Ausgangslage hat die zuständige kantonale Behörde bzw. IV-Stelle in einem solchen Fall zu prüfen, ob die kalkulierten Beitragssätze generell zu tief angesetzt worden sind und wie ein längerfristiges, übermässiges Defizit auszugleichen ist.

Fazit Die Befragung zeigt, dass sich das Pauschalsystem und die Abrechnung über den Schwankungsfonds nach einer teilweise konfliktgeladenen Einführungsphase in ihren Grundsätzen bewähren und ein Umdenken der Institutionen zu vermehrt unternehmerischem Handeln bewirken. Sowohl für die Kantone als auch die sozialen Institutionen ergeben sich verschiedene Vorteile, z. B. in der Form von administrativen Erleichterungen, Flexibilität und gegenseitiger Planungssicherheit.

Nichtsdestotrotz bestehen in der konkreten Umsetzung einige Unklarheiten, unter anderem was die Verwendung der Mittel aus dem Schwankungsfonds oder das Benchmarking betrifft. Nicht zuletzt aus diesen Gründen fordern die Einrichtungen eine weitere Ausreifung des Pauschalmodells, in dem auch ausgewogene Sonderlösungen für die wenigen besonders kostenintensiven Klienten eingeräumt werden.

Gleichzeitig müssen sich die Betriebe jedoch nicht zuletzt aufgrund des öffentlichen Spardrucks auf tiefere Pauschalen einstellen. Dabei ist nicht von der Hand zu weisen, dass das neue System gezielte Kürzungen vereinfacht. Ein Benchmarking sowie ein Angleichen der Pauschalen und/oder der Betreuungstarife werden allerdings nur dann akzeptiert, wenn auch weiterhin auf die jeweilige Klientenstruktur und die regionalen Gegebenheiten Rücksicht genommen wird. Ebenso sollte selbstverständlich sein, dass die Absicht zu einem Benchmarking mittels des Schwankungsfonds gegenüber den Institutionen klar kommuniziert wird und dieser nicht als ein einfaches Abrechnungsinstrument angesehen wird.

- Literatur

- Zöbeli, Daniel; Schmitz, Daniela (2015a): Rechnungslegung für Nonprofit-Organisationen – Ein praktischer Kommentar zum neuen Swiss GAAP FER 21, Zürich: Orell Füssli Verlag, S. 88 ff.

- Zöbeli, Daniel; Schmitz, Daniela (2015b): «Schwankungsfonds sozialer Einrichtungen», in Expert Focus, Nr. 12/15, S. 992–995 ff.

- Zöbeli, Daniel; Schmitz, Daniela (2014): «Entschädigung leitender Gremien sozialer Einrichtungen», in Public Private Concepts, Mai 2014, S. 11 ff.

- Fussnoten

- 1. www.bsv.admin.ch > Praxis > Vollzug > IV > Grundlagen IV > Individuelle Leistungen > Kreisschreiben > KSBE.

- 2. Vgl. Kreisschreiben über die Eingliederungsmassnahmen beruflicher Art (KSBE), Anhang II, Allgemeine Vertragsbedingungen «Kostenvergütung der beruflichen Massnahmen der IV durch die IV-Stellen», Ziff. 3.4, S. 77 f.: www.bsv.admin.ch > Praxis > Vollzug > IV > Grundlagen IV > Individuelle Leistungen > Kreisschreiben > KSBE.

- 3. Vgl. IVSE-Richtlinie zur Leistungsabgeltung und zur Kostenrechnung (IVSE-Richtlinie LAKORE) vom 1. Dezember 2005: www.sodk.ch > Fachbereiche > Behindertenpolitik > IVSE > Regelwerk > IVSE-Richtlinie LAKORE.

- 4. Vgl. Kreisschreiben über die Eingliederungsmassnahmen beruflicher Art (KSBE), Anhang II, Allgemeine Vertragsbedingungen «Kostenvergütung der beruflichen Massnahmen der IV durch die IV-Stellen», Ziff. 3.3, S. 74: www.bsv.admin.ch > Praxis > Vollzug > IV > Grundlagen IV > Individuelle Leistungen > Kreisschreiben > KSBE.