Die meisten Witwen, Witwer und Waisen in der Schweiz sind finanziell gut gestellt. Dies zeigt eine Studie der Universität Genf und der ZHAW. Dennoch besteht bei einigen Bevölkerungsgruppen das erhöhte Risiko, in prekäre Verhältnisse zu geraten. Dazu gehören etwa alleinerziehende Witwen.

Auf einen Blick

- Sozialversicherungen erfüllen ihren Auftrag in der Armutsbekämpfung bei Hinterbliebenen: Jene Menschen, die im Erwerbsalter eine Hinterbliebenenrente beziehen, sind über alle untersuchten Indikatoren der finanziellen Lage gleich oder sogar leicht bessergestellt als jene Vergleichsgruppen, die nicht verwitwet sind.

- Witwen sind häufiger von finanzieller Prekarität betroffen: Die beobachteten Ungleichheiten lassen sich weitgehend durch die unterschiedliche Erwerbsbeteiligung von Männern und Frauen erklären.

- Stabile Situation: Der Vergleich zwischen 2006 und 2015 zeigte keine eindeutigen Veränderungen auf. Auch die Risikogruppen – besonders alleinerziehende Witwen – blieben identisch.

- Im Falle einer Verwitwung büssen Frauen rund 50 % ihres Einkommens ein, Männer hingegen nur zwischen einem Viertel bis einem Drittel.

- Schweiz im internationalen Vergleich: Die Absicherung von Witwen, Witwern und Waisen ist in der Schweiz eher grosszügig ausgestaltet verglichen mit anderen Ländern. Die ungleiche Behandlung von Witwen und Witwern ist jedoch atypisch und verstösst möglicherweise gegen die Europäische Menschenrechtskonvention.

In der Schweiz richten die AHV, die berufliche Vorsorge, die Militär- und die Unfallsversicherung unter bestimmten Voraussetzungen Witwen-, Witwer und Waisenrenten aus. Diese Hinterbliebenenrenten sollen verhindern, dass ein Haushalt beim Verlust eines Ehepartners, einer Ehepartnerin oder eines Elternteils in eine finanzielle Notlage gerät.

Die letzte grössere Untersuchung zur finanziellen Situation von Hinterbliebenen in der Schweiz war die 2012 erschienene Studie von Wanner und Fall. Sie zeigte, dass damals die meisten Hinterbliebenen mit einer Rente finanziell eher gut gestellt waren. Sowohl bei Frauen als auch bei Männern reduzierten die Renten das Risiko, über geringe finanzielle Mittel zu verfügen (Definition s. «Methode»). Die Studie kam daher zum Schluss, dass die Hinterbliebenenrenten ihre Hauptaufgabe erfüllen, finanzielle Notlagen abzuwenden.

Auf politischer Ebene werden Hinterbliebenenrenten seit 2020 wieder vermehrt diskutiert. Auslöser ist ein noch nicht rechtskräftiges Urteil des Europäischen Gerichtshofs für Menschenrechte (EGMR). Laut diesem Urteil verstossen die in der Schweiz geltenden unterschiedlichen Rentenansprüche für Witwer und Witwen gegen die Europäische Menschenrechtskonvention. Seither wurde der Bundesrat in mehreren parlamentarische Vorstössen dazu aufgefordert, die Ungleichbehandlung von Frauen und Männern zu beseitigen und die Anspruchsvoraussetzungen für Hinterlassenenleistungen in der AHV anzupassen.

Wissensstand zur wirtschaftlichen Lage von Hinterbliebenen aktualisieren

Mit ihrer Studie wollten die Universität Genf und die Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) den Wissenstand über die Hinterbliebenen in der Schweiz gemäss den neusten verfügbaren Daten aktualisieren. Sie soll Auskunft darüber geben, welche Bevölkerungsgruppen ein erhöhtes Risiko für finanzielle Prekarität aufgrund einer Verwitwung aufweisen. Anknüpfend an die Untersuchung von Wanner und Fall aus dem Jahr 2012, in welcher Daten aus dem Jahr 2006 verwendet wurden, wurde auch überprüft, inwiefern sich die Situation von Hinterbliebenen verändert hat und ob sich Entwicklungstendenzen ausmachen lassen.

Bessere Datengrundlage ermöglicht komplexere Analysen

Die im Forschungsprojekt verwendeten Daten haben gegenüber der Vorgängerstudie zahlreiche Vorteile. Genaue Informationen zur Haushaltskonstellation ermöglichen es, die finanzielle Situation von Verwitweten im Konkubinat zu untersuchen. Ein weiterer Vorteil besteht darin, dass die relevanten Informationen nicht nur für ein einziges Jahr, sondern für fünf aufeinanderfolgende Jahre zur Verfügung stehen. Damit können neu Längsschnittuntersuchungen durchgeführt werden. Bei dieser Art von Analysen werden die gleichen Personen über den von den Daten abgedeckten Zeitraum beobachtet. So können die finanziellen Auswirkungen einer Verwitwung genauer untersucht werden.

Hinterbliebenenrenten der AHV im internationalen Vergleich

Durch die laufende Debatte rund um die unterschiedlichen Rentenansprüche für Witwer und Witwen in der 1. Säule drängt sich die Frage einer möglichen Harmonisierung der bestehenden Gesetzesgrundlage auf. Ein weiterer Teil des Forschungsmandats bestand deshalb darin, die in der Schweiz ausgerichteten Leistungen an Hinterbliebene aus der 1. Säule mit jenen in ausgewählten Ländern zu vergleichen: Sehen auch andere Länder unterschiedliche Rentenansprüche vor oder ist die Schweiz ein Einzelfall? Ausserdem soll mit den Ergebnissen der Studie beurteilt werden können, welcher Spielraum besteht, die in der Schweiz geltende Gesetzeslage in Anbetracht des übergeordneten Rahmens der internationalen Konventionen zu verändern.

Methode: Verwendung des WiSiER-Datensatzes

Zur Beantwortung der Fragestellung wurden die vom Bundesamt für Sozialversicherungen (BSV) zur Verfügung gestellten WiSiER-Daten (Wirtschaftliche Situation von Personen im Erwerbs- und im Rentenalter) verwendet. Dieser Datensatz deckt die Jahre 2011 bis 2015 ab und besteht aus einer Verknüpfung von harmonisierten Steuerdaten aus 11 Kantonen, Registerdaten des Bundesamts für Statistik (BfS), der Zentralen Ausgleichsstelle (ZAS) und des Staatssekretariats für Wirtschaft (SECO). Insgesamt umfasst diese Datengrundlage Angaben zu ungefähr 2,7 Millionen Steuerpflichtigen und rund 4,5 Millionen Personen.

Witwer- und Witwenhaushalten verglichen mit Haushalten ohne Verwitwete

Im Gegensatz zur Vorgängerstudie von 2012, die auf dem Ansatz des Steuersubjekts aufbaute, betrachtet die vorliegende Studie die Haushaltsebene. Gemäss diesem Fokus wurden verschiedene Haushaltstypen definiert. Diese unterscheiden sich hinsichtlich der verwitweten und nichtverwitweten Personen sowie des Bezugsstatus einer Hinterbliebenenrente aus der 1. Säule. Für jeden Haushaltstyp mit einer verwitweten Person wurde ein Vergleichshaushalt mit Nichtverwitweten festgelegt. Insgesamt ergaben sich dadurch 28 Gruppen, die bei fast allen Analysen im Zentrum standen und systematisch miteinander verglichen wurden. Waisen und der Effekt der Waisenrenten wurden nicht isoliert untersucht. Hingegen wurden sie insofern berücksichtigt, als auch Haushalte untersucht wurden, in denen mindestens eine verwitwete erwachsene Person und mindestens ein Kind leben.

Zentrale Indikatoren der finanziellen Situation

Die Beurteilung der wirtschaftlichen Situation erfolgte hauptsächlich, wie in der Vorgängerstudie, auf der Basis von Schwellenwerten im Verhältnis zum Medianeinkommen der Gesamtbevölkerung. Einkommen, die kleiner als 60 Prozent, aber grösser als 50 Prozent des Medianeinkommens sind, werden als geringe Einkommen bezeichnet. Einkommen unter 50 Prozent des Medianwerts gelten als sehr gering.

Internationaler Vergleich durch Dokumentanalysen und Kurzinterviews

Die Forschungsarbeiten für den internationalen Vergleich umfassten in erster Linie Analysen von Gesetzestexten der internationalen Übereinkommen sowie der länderspezifischen Dokumentation der Leistungen für Hinterbliebene in ausgewählten Referenzländern. Ergänzend wurden Interviews mit nationalen Fachpersonen durchgeführt, um die Ergebnisse der Recherchen zu validieren.

Absicherung von Hinterbliebenen durch die Sozialversicherungen erfolgreich

Die Resultate zeigen, dass die verschiedenen Haushaltstypen mit Mitgliedern im Erwerbsalter, welche eine Hinterbliebenenrente beziehen, gleich oder sogar leicht bessergestellt sind als ihre Vergleichsgruppen. Die finanzielle Absicherung von Hinterbliebenen über die bestehenden Sozialversicherungen scheint demnach zu funktionieren. Die Untersuchung der Einkommenskomponenten zeigte zudem, dass nebst der Absicherung durch die 1. Säule (AHV) die berufliche Vorsorge eine ebenso zentrale Rolle spielt.

Witwen stärker von finanzieller Prekarität betroffen als Witwer

Die Analysen bringen starke Geschlechterunterschiede zum Ausdruck. So hat bei Männern eine Verwitwung praktisch keinen Einfluss auf die finanzielle Situation. Bei Witwen zeigte sich hingegen ein starker Kontrast zwischen solchen mit und solchen ohne Hinterbliebenenrente aus der 1. Säule. Dies kann weitgehend durch geschlechterspezifische Muster bei der Erwerbsbeteiligung in der Schweiz erklärt werden.

Vergleich zwischen 2006 und 2015

Der Vergleich der Daten von 2015 mit denjenigen aus der Vorgängerstudie von 2006 zeige keine eindeutigen Entwicklungstendenzen auf. Die allgemeinen Schlussfolgerungen beider Studien bleiben weitgehend kohärent: Bereits die Vorgängerstudie zeigte auf, dass Hinterbliebenenrenten eine wichtige Rolle bezüglich der finanziellen Absicherung gegen die negativen finanziellen Konsequenzen einer Verwitwung spielen. Ebenfalls wurde bereits festgestellt, dass die Rentenbeziehenden finanziell eher gut gestellt waren. Zudem konnten in beiden Studien die gleichen Risikogruppen für finanzielle Prekarität aufgrund einer Verwitwung identifiziert werden, allen voran Frauen ohne Hinterbliebenenrente.

Grosse Heterogenität bei den finanziellen Konsequenzen einer Verwitwung

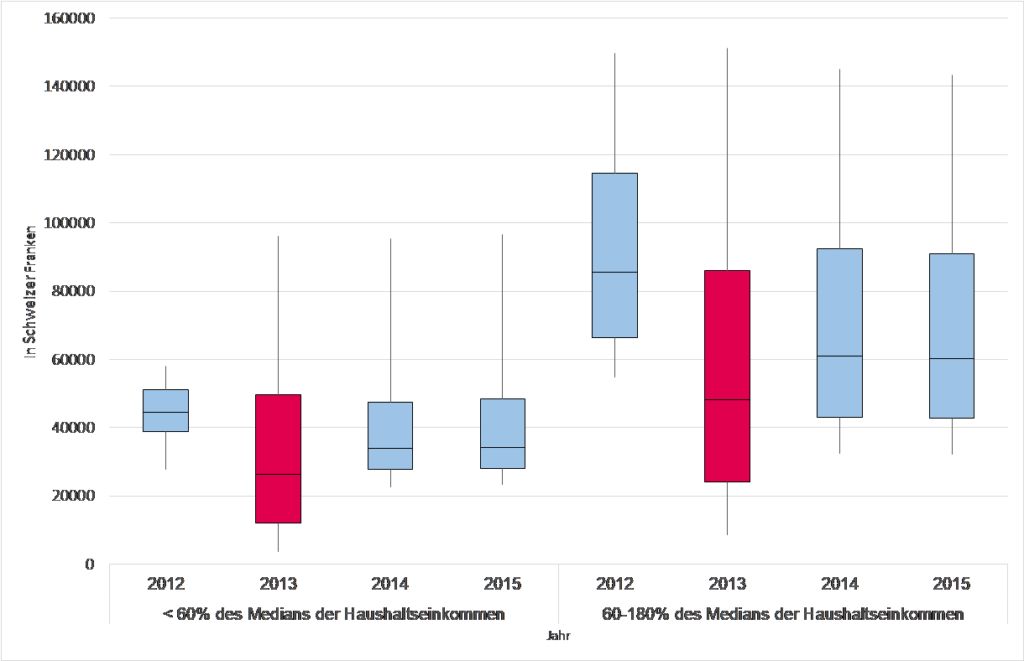

Die durchgeführten Längsschnittanalysen dokumentieren eine grosse Heterogenität bei den möglichen Auswirkungen je nach Haushaltstyp und je nach finanzieller Lage eines Haushalts vor der Verwitwung, aber auch innerhalb der verschiedenen Einkommenskategorien. Eine Tendenz, die fast alle Haushalte betrifft, ist der markante, kurzzeitige Rückgang des Einkommens nach einer Verwitwung. Mittelfristig entspannt sich die finanzielle Situation wieder. Jedoch bleiben die Einkommen meistens unter dem Niveau vor der Verwitwung (vgl. Grafik G1). Weibliche Hinterbliebene verzeichnen grössere finanzielle Konsequenzen als männliche: Sowohl bei Witwen mit als auch bei solchen ohne eine Hinterbliebenenrente zeigt sich ein Rückgang des Jahreseinkommens von rund 50 %. Bei Witwern ohne Rente war lediglich ein Rückgang von etwa einem Viertel des Einkommens zu beobachten.

Grafik G1: Veränderung des jährlichen Haushaltseinkommens zwischen 2012 und 2015 bei Haushalten, die im Jahr 2013 eine Verwitwung verzeichnen, aufgeschlüsselt gemäss zwei Kategorien der wirtschaftlichen Leistungsfähigkeit der Haushalte im Jahr 2012.

Quelle: WiSiER. N = 2032 (<60 %) und 7494 (60-180 %).

Die Grafik zeigt nur Haushalte, die im WiSiER Datensatz enthalten sind und die im Jahr 2013 eine Verwitwung verzeichneten.

AHV-Hinterbliebenenrenten im internationalen Vergleich

Im direkten Vergleich mit anderen Ländern sind die Hinterbliebenenleistungen der Schweiz eher grosszügig ausgestaltet: Dies betrifft insbesondere die Höhe der Rente, welche 80 % der theoretischen Altersrente ersetzt, auf welche die verstorbene Person Anspruch gehabt hätte, und den Kreis der Anspruchsberechtigten auf Hinterbliebenenleistungen, der auch die Ehegatten und Ehegattinnen von Nichterwerbstätigen und Selbstständigen in der AHV berücksichtigt. Die unterschiedliche Behandlung von Witwen und Witwern innerhalb der AHV stellt im internationalen Vergleich eine Ausnahme dar.

Fazit

Die in dieser Studie durchgeführten Analysen beschreiben die aktuelle Situation der Hinterbliebenen in der Schweiz. Sie basieren auf der genauesten und umfangreichsten Datengrundlage, welche zum Zeitpunkt dieser Studie in der Schweiz verfügbar war. Damit liefert diese Untersuchung eine solide empirische Grundlage für eine differenzierte sozialpolitische Auseinandersetzung im Zusammenhang mit den Leistungen für Hinterbliebene. Dies gilt insbesondere hinsichtlich der möglichen Weiterentwicklung der Hinterbliebenenrenten aus der 1. Säule.

Bei der Frage wie Witwen und Witwer bezüglich ihrer Rentenansprüche gleich behandelt werden können, ergeben sich mehrere Handlungsmöglichkeiten. Eine erste Möglichkeit bestünde darin, die Leistungen für Witwer auszubauen und an jene der Witwen anzugleichen. Da eine derartige Anpassung einen massiven Ausbau der Leistungen der AHV bedeuten würde, ist deren Umsetzung unrealistisch. Eine zweite Möglichkeit wäre, die Leistungen für Witwen zu begrenzen und sie denjenigen der Witwer anzupassen. Dies würde jedoch eine bedeutende Reduktion der aktuell bestehenden Leistungen für Witwen bedeuten.

Ein Konsens bestünde darin, eine Harmonisierung der Leistungen für beide Geschlechter mit der Einführung von alternativen Unterstützungsformen zu kombinieren. So könnte etwa die zeitlich unbegrenzte Witwenrente für kinderlose Witwen über 45 Jahren abgeschafft, gleichzeitig aber sowohl Witwen als auch Witwern über 45 Jahren ohne Kinder eine zeitlich begrenzte Rente ausbezahlt werden. Eine solche Unterstützung könnte es einer Witwe oder einem Witwer ermöglichen, ein bestehendes Arbeitspensum auszubauen, eine Erwerbstätigkeit aufzunehmen oder die Chancen auf dem Arbeitsmarkt durch den Besuch von Weiterbildungskursen zu erhöhen.

Literaturverzeichnis

Gabriel, Rainer; Koch, Uwe; Wanner, Philippe (2022). Die Wirtschaftliche Situation von Witwen, Witwern und Waisen. Bern: BSV. Beiträge zur Sozialen Sicherheit. Forschungsbericht 6/22.

Wanner, Philippe. und Fall, Sarah. (2012). La situation économique des veuves et des veufs. Bern: BSV. Beiträge zur Sozialen Sicherheit. Forschungsbericht Nr. 5/12.