Seit gut 15 Jahren befindet sich die Invalidenversicherung in einem steten Wandel. Davon zeugen die 4. bis 6. IV-Revision, die 2004, 2008 und 2012 in Kraft traten. Die Weiterentwicklung der IV, die u.a. ein stufenloses Rentensystem einführt, wird voraussichtlich auf den 1. Januar 2022 in Kraft gesetzt (IVG; SR 831.20). Auch das Gesetz über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung (ELG; 831.30), das für immer mehr Personen, die eine IV-Rente beziehen, eine Rolle spielt, wurde auf den 1. Januar 2021 angepasst (Schüpbach 2019).

Für die Invalidenversicherung stellt sich die Frage, inwieweit diese Veränderungen den in Art. 1a Bst. b IVG verankerten Auftrag, «die verbleibenden ökonomischen Folgen der Invalidität im Rahmen einer angemessenen Deckung des Existenzbedarfs aus(zu)gleichen», tangieren. In einer Vorgängerstudie aus dem Jahr 2012 (Wanner/Pecoraro 2012), die mithilfe von Steuerdaten aus der Periode 2003 bis 2006 die wirtschaftliche Situation von Personen mit einer IV-Rente untersucht hat, liegen für diesen Zeitraum schon wichtige Ergebnisse vor. Die verbesserte Datenlage hat dazu Anlass geboten, eine Aktualisierung, aber auch eine gezielte Erweiterung der Studie von Wanner/Pecoraro (2012) vorzunehmen.

Für die Analysen wurde der Synthesedatensatz zur wirtschaftlichen Situation von Personen im Erwerbs- und Rentenalter (WiSiER) benutzt. Er kombiniert Informationen der Zentralen Ausgleichsstelle (ZAS) sowie aus der Statistik der Bevölkerung und der Haushalte (STATPOP) des Bundesamts für Statistik (BFS), aus verschiedenen Registern des Bundesamtes für Sozialversicherungen (BSV) und aus der Strukturerhebung des BFS mit den Steuerdaten von elf Kantonen (AG ohne die Stadt Aarau, BE, BL, BS, GE, LU, NE, NW, SG, TI, VS). Obschon sich die Beschreibung und Analyse der Studie auf diese elf Kantone beschränkt, können ihre Ergebnisse als statistisch repräsentativ für die Schweiz betrachtet werden. Die Grundgesamtheit bildet die ständige Wohnbevölkerung ab 25 bis 63/64 Jahren (bis ein Jahr vor Erreichen des ordentlichen AHV-Rentenalters).

Personen mit IV-Rente 2006 und 2015 Trotz Bevölkerungswachstum und Erhöhung der IV-Anmeldequoten ist der Bestand der Personen, die eine IV-Rente beziehen, zwischen 2006 und 2015 um rund 11 Prozent gesunken. Der Rückgang ist weitgehend auf weniger Neuzusprachen infolge der drei eingangs genannten Revisionen wie auch auf eine sich verändernde Rechtsprechung zurückzuführen. Während 2006 noch 23 Prozent der neuangemeldeten Personen eine Rente erhielten, waren es gemäss einer neueren Auswertung der SHIVALV-Daten im Jahr 2014 nur noch 15 Prozent (Guggisberg/Bischof 2020). Auch die Zusammensetzung nach Zivilstand hat sich verändert. Im Jahr 2015 waren 66 Prozent der Rentenbezügerinnen und -bezüger nicht verheiratet. Zehn Jahre früher waren es gemäss Wanner/Pecoraro (2012) erst 58 Prozent gewesen. Bezüglich der Geschlechterzusammensetzung hat der Anteil Ehepaare, bei denen der Mann eine IV-Rente bezog, zwischen 2006 und 2015 etwas abgenommen, wobei der Männeranteil in beiden Jahren überwog. In beiden Vergleichsjahren machten jedoch unverheiratete Männer den grössten Anteil unter den Personen mit IV-Rente aus, gefolgt von unverheirateten Frauen. Jeweils nur in 3 (Jahr 2006) bzw. 2 Prozent (Jahr 2015) der Fälle bezogen beide Eheleute eine IV-Rente. Auch die Altersstruktur hat sich punktuell verändert. So hat der Anteil junger IV-Bezügerinnen und -bezüger im Zeitverlauf etwas zugenommen. Weiter zeigt sich, dass bezüglich der Invaliditätsursache zwischen den beiden Beobachtungszeitpunkten eine Verschiebung zu psychischen Erkrankungen stattgefunden hat.

Einkommenssituation 2015 Das jährliche mittlere Äquivalenzeinkommen (Median) der IV-Bezüger und -Bezügerinnen 2015 betrug 52 000 Franken und war damit um rund 16 000 tiefer als jenes von Personen ohne IV-Rente. Das Äquivalenzeinkommen zeigt, wie viel Geld ein Haushalt zur Verfügung hätte, wenn er ein Einpersonenhaushalt wäre. Damit kann die wirtschaftliche Situation von Haushalten unterschiedlicher Grösse verglichen werden. Ein Medianäquivalenzeinkommen von 52 000 Franken bedeutet, dass die eine Hälfte der betreffenden Personen in Haushalten mit mehr und die andere Hälfte in Haushalten mit weniger als 52 000 Franken lebt.

Die Unterschiede im Gesamteinkommen zwischen Personen mit und ohne IV-Rente erklären sich teilweise durch den vergleichsweise niedrigeren Bildungsstand der IV-Bezügerinnen und -Bezüger sowie andere soziodemografische Merkmale wie z. B. das Alter und die Nationalität. Sie sind jedoch weitgehend die Folge nicht vollständig kompensierter ehemaliger Erwerbseinkommen. Da die Höhe der IV-Rente nach oben und unten begrenzt ist (die Maximalrente ist doppelt so hoch wie die Minimalrente), waren die Einkommensunterschiede der wirtschaftlichen Einheiten von Personen ohne deutlich geringer als diejenigen von Personen mit IV-Renten. So hatte knapp die Hälfte (49 %) aller IV-Rentenbeziehenden ein Äquivalenzeinkommen zwischen 30 000 und 50 000 Franken. Bei den Personen ohne IV-Rente war der entsprechende Anteilswert mit 26 Prozent rund halb so hoch. Gleichzeitig gab es kaum IV-Bezüger und -Bezügerinnen in den untersten Einkommensklassen. Beispielsweise verfügte lediglich 1 Prozent von ihnen über ein Äquivalenzeinkommen bis 15 000 Franken, während es bei den Personen ohne IV-Renten rund 2,5 Prozent waren.

Dass mit 16 Prozent verhältnismässig viele IV-Rentnerinnen und -Rentner ein jährliches Äquivalenzeinkommen zwischen 35 000 und 40 000 Franken erzielten, ergibt sich aus deren Anspruch auf Ergänzungsleistungen, die den allgemeinen Lebensbedarf von Personen decken, deren AHV- oder IV-Rente dazu nicht ausreicht. So liegen die zur Berechnung der Ergänzungsleistungen zur AHV/IV benötigten an-erkannten Ausgaben für Personen, die zu Hause leben (Miete, Grundbedarf und Krankenkassenprämie) gerade in diesem Einkommensbereich. In der Gesamtbevölkerung ohne IV-Bezügerinnen und -Bezüger gab es keine so deutliche Häufung in einer einzelnen Einkommensklasse. Die Ergebnisse zur Einkommensverteilung verdeutlichen, dass die Invalidenrenten zusammen mit den Ergänzungsleistungen in der Regel ein Einkommen zur Deckung der minimalen Lebenskosten garantieren.

Die wirtschaftliche Lage der Personen mit IV-Rente wurde erheblich durch das Erwerbseinkommen weiterer Haushaltsmitglieder bestimmt. Demnach waren Erstere finanziell schlechter gestellt, wenn ihre wirtschaftliche Einheit neben der Rente kein substanzielles Einkommen aus Erwerbsarbeit erzielte. Dabei handelte es sich vor allem um alleinlebende Versicherte, deren Einkommen primär aus der IV-Rente sowie allfälligen Ergänzungsleistungen bestand (Median 41 000 Franken). In Paar-Haushalten war die Wahrscheinlichkeit grösser, dass neben der IV-Rente ein Erwerbseinkommen erzielt wurde. So hatten Rentenbezügerinnen und -bezüger in Paar-Haushalten ohne Kinder deutlich höhere mittlere Äquivalenzeinkommen (Median 60 000 Franken) als Alleinlebende. Erhielt eine Frau die IV-Rente, war der Median mit 62 000 Franken etwas höher als wenn der Mann diese bezog (Median 58 000 Franken). Waren zusätzlich zum Paar noch Kinder im Haushalt, waren die mittleren Äquivalenzeinkommen (Median 54 000 Franken) etwas tiefer. Dass die Kinderrenten eine ausgleichende Rolle spielen, zeigte sich darin, dass in Konstellationen mit Kindern die Einkommensunterschiede zwischen Haushalten mit und ohne IV-Renten deutlich geringer waren als in Haushaltskonstellationen ohne Kinder.

Entwicklung 2006–2015 Im Vergleich zur Vorgängerstudie (Wanner/Pecoraro 2012) veränderten sich die Einkommensungleichheiten zwischen Personen mit und ohne IV-Rente im jetzt beobachteten Zeitraum im Mittel kaum. Die Einkommensungleichheiten unter den Rentenbezügerinnen und -bezügern nahmen dagegen tendenziell etwas ab, wohingegen sie bei den Personen ohne IV-Renten zunahmen.

Im Vergleich zu 2006 stieg die EL-Bezugsquote der IV-Bezügerinnen und -Bezüger im Jahr 2015 von 33 auf 48 Prozent an. Gleichzeitig bezogen weniger Personen mit IV-Rente (bzw. die Ehepartner/innen) Leistungen aus der 2. oder 3. Säule (45 % gegenüber 51 %), und der Anteil der Wirtschaftseinheiten mit IV-Renten, die Einkommen aus Erwerbsarbeit ausweisen, ist von 52 auf 48 Prozent zurückgegangen (von 52 % auf 48 %). Dies könnte mit der veränderten Zusammensetzung der Grundgesamtheit (z. B. weniger Verheiratete, mehr jüngere IV-Bezüger/innen etc.) sowie sich verändernden Bedingungen auf dem Arbeitsmarkt zusammenhängen. Bezüglich der Zusammensetzung der Einkommen zeigt sich zudem, dass der Beitrag der Invalidenrenten aus der 1. Säule ans Gesamteinkommen leicht abnahm und die Relevanz der Ergänzungsleistungen (und Hilflosenentschädigung) zunahm. Bei Ehepaaren stieg zudem die Bedeutung des weiblichen Erwerbseinkommens leicht an.

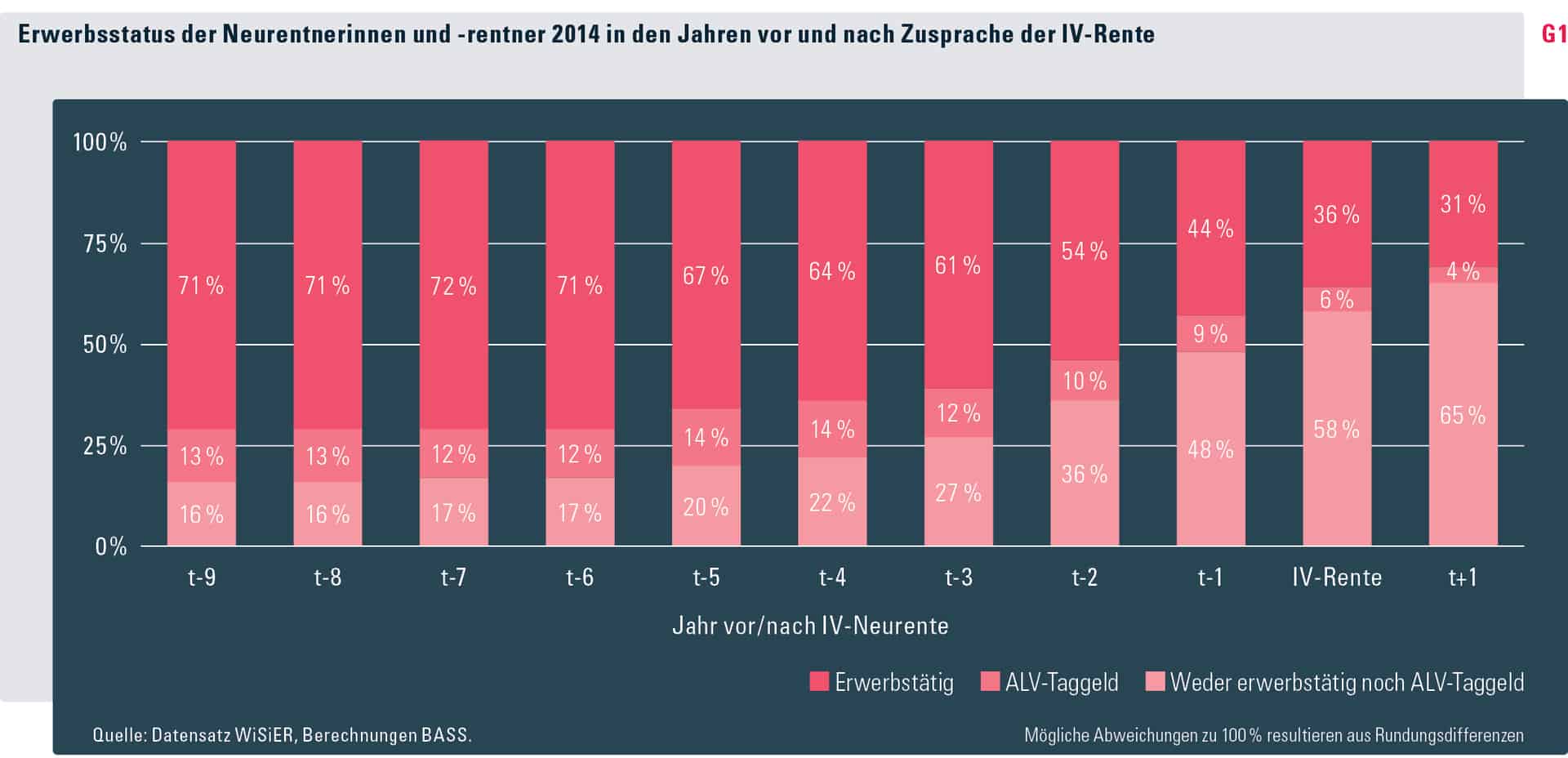

Einkommensverläufe von Versicherten, die 2014 neu eine Rente bezogen Der für die Auswertungen zur Verfügung stehende Datensatz erlaubt neben einer Querschnittsbetrachtung auch Analysen über die Zeit. Um die Einkommensentwicklung rund um die Jahre der Rentenzusprache zu analysieren, wurden jene Versicherten isoliert betrachtet, die 2014 neu eine IV-Rente zugesprochen erhielten (Kohorte 2014). Dabei zeigte sich, dass bereits fünf bis drei Jahre vor der Zusprache der IV-Rente die Erwerbsbeteiligung der Betroffenen deutlich abnahm. Gleichzeitig war gut ein Drittel der Kohorte auch 2015, also im Jahr nach der Rentenzusprache, noch erwerbstätig (vgl. Grafik G1).

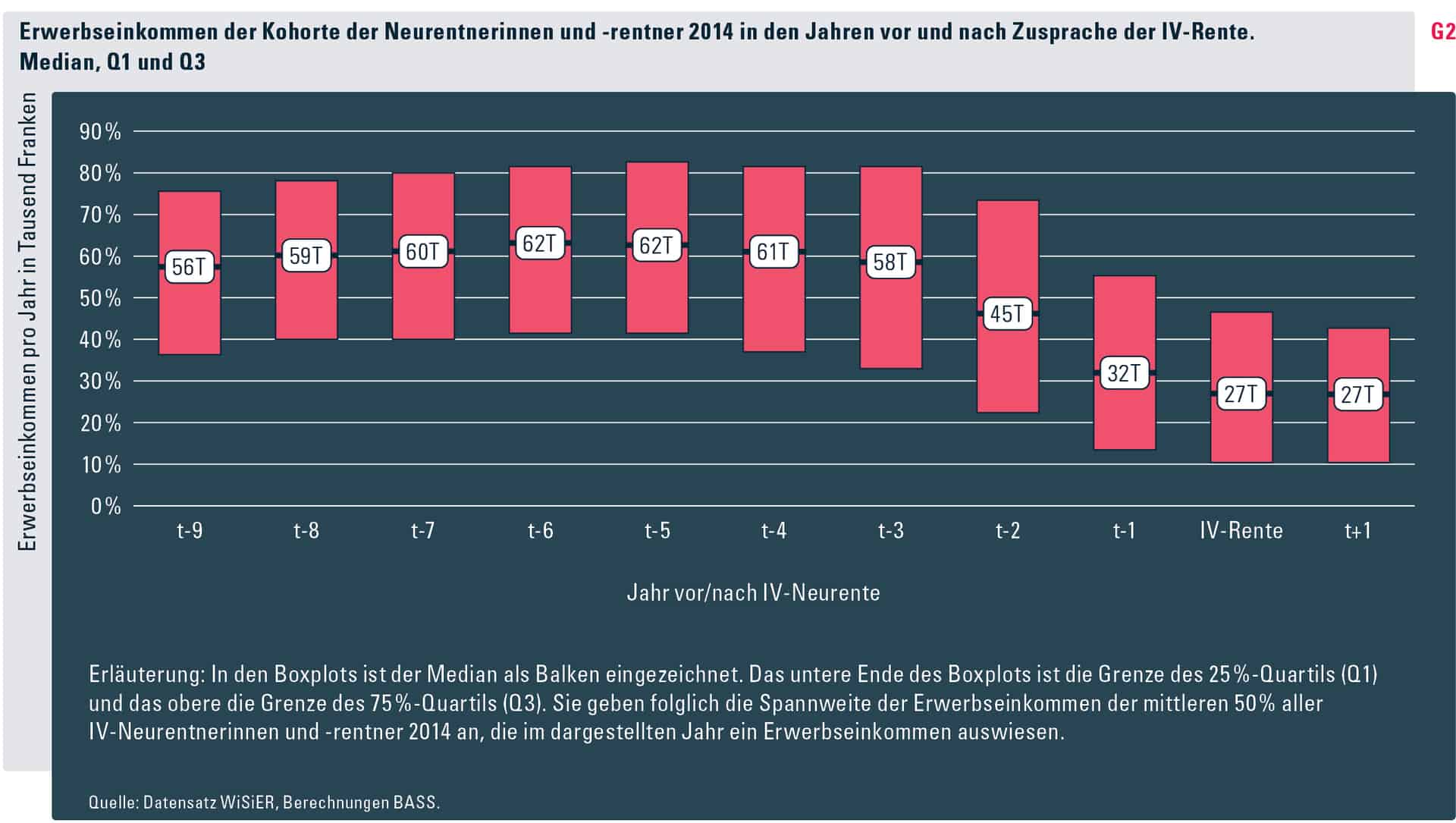

Insbesondere Personen mit einer Erkrankung des Nervensystems blieben nach der Zusprache einer Rente häufiger erwerbstätig. Weniger häufig war dies bei verheirateten Frauen und bei ausländischen Staatsangehörigen zu beobachten. Personen, die auch nach der Zusprache einer Teilrente erwerbstätig blieben, erwirtschafteten ein deutlich geringeres Erwerbseinkommen als vor der Berentung: Das Einkommen nahm dabei im Mittel um mehr als die Hälfte ab. Die vertiefenden Auswertungen zur Erwerbsbeteiligung zeigen, dass insbesondere zwei Jahre vor der Berentung verhältnismässig viele Personen die Erwerbstätigkeit aufgaben oder starke Lohneinbussen in Kauf nehmen mussten. (vgl. Grafik G2).

In Bezug auf die wirtschaftliche Situation kann festgestellt werden, dass das Haushaltsäquivalenzeinkommen nach der Rentenzusprache im Mittel nur noch geringfügig unter demjenigen lag, das zwei Jahre vor der Berentung erzielt wurde: Während Taggelder der ALV und allenfalls Sozialhilfe die finanzielle Lücke bis zur Rentenzusprache überbrückten, vermochten danach die Leistungen der IV, der 2. Säule und der Ergänzungsleistungen das wegfallende Erwerbseinkommen der Person mit der IV-Rente teilweise zu kompensieren. Obwohl sich die mittleren Einkommen (Median) direkt vor und nach der Rentenzusprache im Mittel nur leicht veränderten, wurde mit der Rentenzusprache der Anteil von Personen mit sehr geringen Mitteln von 19 auf 8 Prozent mehr als halbiert. Dies, da die Leistungen der 1. Säule aufgrund der Minimalrente insbesondere am unteren Rand der Einkommensverteilung zu unterstützen vermochten.

Armutsmessung in der Schweiz: Wie gelangt das Vermögen in die Berechnung?

Finanzielle Armut lässt sich nach einem absoluten und einem relativen Ansatz berechnen.

Absolute Armut liegt bei der Unterschreitung eines festgelegten Existenzminimums vor. Wer nicht über die finanziellen Mittel verfügt, um die Güter und Dienstleistungen zu erwerben, die ein gesellschaftlich integriertes Leben erlauben, gilt als arm. Die vom BFS verwendete Armutsgrenze leitet sich von den Richtlinien der Schweizerischen Konferenz für Sozialhilfe (SKOS) ab (BFS 2018; SKOS 2020, S. 3).

Wer in einem Haushalt lebt, dessen Einkommen ohne Vermögen deutlich unter dem landesüblichen Einkommensniveau liegt, ist von relativer Armut bzw. Einkommensarmut betroffen und gilt als armutsgefährdet. Da Armut nach diesem Ansatz also nicht allein von der eigenen wirtschaftlichen Situation abhängt, sondern auch von der wirtschaftlichen Situation der übrigen Personen eines Landes, ist die Armutsgefährdungsschwelle eine relative Grösse. Die Basis zur Ermittlung der Schwellen liefern die verfügbaren Haushaltseinkommen, d. h. die Einkommen abzüglich der Transferausgaben wie z. B. Steuern oder Krankenkassenprämien. In der Schweiz lag sie 2018 für einen Einpersonenhaushalt bei einem monatlichen Äquivalenzeinkommen von 2079 (50 % des Medianäquivalenzeinkommens) bzw. 2495 Franken (60 % des Medianäquivalenzeinkommens) bzw. bei 24 948 bzw. 29 940 Franken im Jahr (BFS 2018; SKOS 2020, S. 3).

Basierend auf den Angaben der Steuerdaten berücksichtigt der WiSiER-Datensatz, der in dieser Studie verwendet wurde, auch die Vermögenssituation. So fliessen 5 Prozent des «rasch einsetzbaren Vermögens» in das Gesamteinkommen der Haushalte ein, das in der Untersuchung der wirtschaftlichen Situation der IV-Bezügerinnen und -Bezüger berechnet und ausgewertet wurde. Jedoch standen nicht alle Indikatoren zur Verfügung, die das BFS verwendet, um das verfügbare Einkommen zu berechnen und darauf basierend die Armutsgefährdungs- sowie die Armutsschwelle und die entsprechenden Quoten zu bestimmen.

Beim hier errechneten Gesamteinkommen der Haushalte handelt es sich also um Bruttowerte, die methodisch zwar keinen direkten Vergleich mit den vom BFS ausgewiesenen Armutsgefährdungsquoten erlauben, aber durchaus solide Rückschlüsse über die wirtschaftliche Situation der betroffenen Haushalte erlauben, indem sie sogar einen Teil allenfalls vorhandener Vermögenswerte berücksichtigen. Folglich wird im Rahmen dieser Berichterstattung von Haushalten mit geringen finanziellen Mitteln (unter 60 % des Medianäquivalenzeinkommens) respektive sehr geringen finanziellen Mitteln (unter 50 % des Medianäquivalenzeinkommens) gesprochen. Die entsprechenden Schwellenwerte liegen bei 37 100 und 30 900 Franken pro Jahr.

Dass im sozialwissenschaftlich verwendeten Armutskonzept künftig sowohl Einkommen als auch Vermögen enthalten sein müssten, ist im Grundsatz unbestritten. Dass sich die Analysen und Indikatoren bisher auf die Einkommensarmut (ohne Integration des Vermögens) beschränkten, ist weitgehend darauf zurückzuführen, dass bislang die geeigneten Daten fehlten. Das BFS hat zu dieser Thematik ein informatives Dokument herausgegeben (BFS 2020).

Deckung eines angemessenen Existenzbedarfs Wie gut es der Invalidenversicherung gelingt, die ökonomischen Folgen von Invalidität im Rahmen einer angemessenen Deckung des Existenzbedarfs auszugleichen, lässt sich am Konzept der Armutsgefährdung aufzeigen. In dieser Untersuchung ist mit den zur Verfügung stehenden Daten keine analoge Bestimmung der Armutsgefährdungsquoten möglich, so wie sie vom Bundesamt für Statistik berechnet und ausgewiesen werden. Denn diese orientieren sich am verfügbaren medianen Äquivalenzeinkommen ohne Berücksichtigung der Vermögenssituation. Die Indikatoren der vorliegenden Untersuchung orientieren sich hingegen am Bruttohaushaltsgesamteinkommen. Basierend auf den Angaben der Steuerdossiers enthält dieses auch eine Komponente, die das vorhandene Vermögen mitberücksichtigt.

Um Verwechslungen mit den vom BFS ausgewiesenen Armutsgefährdungsquoten auszuschliessen, wird in dieser Untersuchung von Haushalten mit geringen finanziellen Mitteln (unter 60 % des Medianäquivalenzeinkommens) respektive sehr geringen finanziellen Mitteln (unter 50 % des Medianäquivalenzeinkommens) gesprochen (vgl. dazu Kasten, S. 36). Der Grenzwert zur Ermittlung der Personen mit geringen oder sehr geringen finanziellen Mitteln orientiert sich am Medianäquivalenzeinkommen der gesamten Bevölkerung, das 2015 bei 61 800 Franken lag.

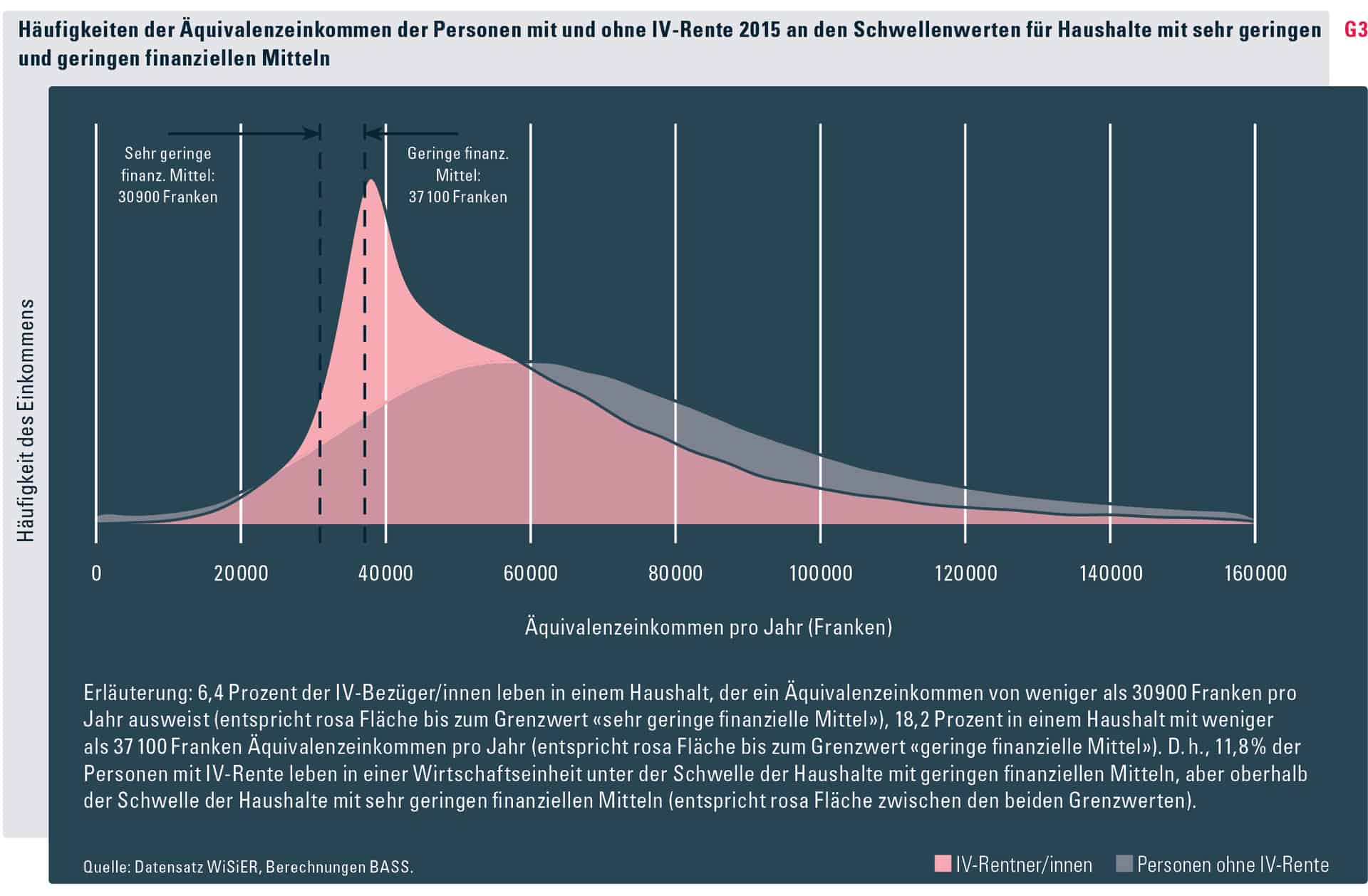

Von allen Personen, die 2015 eine IV-Rente bezogen, lebten 18,2 Prozent in einem Haushalt mit geringen und 6,4 Prozent in einem Haushalt mit sehr geringen finanziellen Mitteln (entspricht den rosa Flächen jeweils links der beiden Grenzwerte in Grafik G3). Zum Vergleich: Personen, die keine IV-Rente bezogen, hatten eine entsprechende Quote von 12,0 bzw. 7,3 Prozent. Wer eine IV-Rente bezieht, hat damit ein deutlich höheres Risiko, in einem Haushalt mit geringen finanziellen Ressourcen zu leben als jemand ohne IV-Rente. Dagegen ist das Risiko, mit sehr geringen finanziellen Mitteln auskommen zu müssen, leicht geringer. Die grosse Differenz zwischen den beiden Quoten der Haushalte mit sehr geringen und geringen finanziellen Ressourcen ist der Tatsache geschuldet, dass sich verhältnismässig viele davon im relativ engen Bereich zwischen den beiden verwendeten Schwellenwerten der Armutsgefährdung einordnen.

Das Ergebnis verdeutlicht, dass der Definition zur Ermittlung eines Schwellenwerts für Haushalte mit sehr geringen und geringen finanziellen Mitteln eine grosse Bedeutung zukommt (vgl. die Flächen in Grafik G3). Eine vergleichbare Häufung von Einkommen in einem bestimmten Bereich ist bei den Personen ohne IV-Renten nicht zu beobachten, weshalb sich die beiden Quoten in der Gesamtbevölkerung (ohne IV-Bezügerinnen und -Bezüger) weniger stark unterscheiden.

Fazit Zur Beantwortung der Hauptfragestellung können die ermittelten Zahlen dahingehend interpretiert werden, dass es der Invalidenversicherung verhältnismässig gut gelingt, den meisten IV-Rentnerinnen und -Rentnern ein Dasein mit sehr begrenzten finanziellen Mitteln zu ersparen. Knapp eine von fünf Personen mit IV-Rente muss hingegen mit geringen finanziellen Mitteln auskommen, was im Vergleich zur Situation von Personen ohne IV-Rente deutlich mehr sind.

In diesem Kontext sind auch die Ergebnisse zur Einkommensentwicklung derjenigen Personen einzuordnen und zu interpretieren, die 2014 neu eine IV-Rente bezogen. Zwei Jahre vor der Rentenzusprache lebte gut eine von vier Personen (27 %) dieser Kohorte in Haushalten mit geringen und eine von fünf (19 %) in Haushalten mit sehr geringen finanziellen Mitteln. Ein Jahr nach der Berentung sank die Quote auf 18 (geringe Mittel) bzw. 8 Prozent (sehr geringe Mittel).

Mit der IV-Rente verbessert sich die finanzielle Lage für verhältnismässig viele damit relativ schnell. Dies dürfte auch eine Folge davon sein, dass mit der Zusprache der IV-Rente u. a. der Zugang zu Ergänzungsleistungen und eine minimale Sicherung des Existenzbedarfs gewährt wird.

- Literatur

- Bundesamt für Statistik (BFS 2020): Armutsmessung unter Einbezug der Vermögen – Diskussion der methodischen Grundlagen; [BFS: Neuenburg]: www.experimental.bfs.admin.ch > Innovative Methoden > Armutsmessung unter Einbezug der Vermögen (AssetPov) > PDF.

- Guggisberg, Jürg; Bischof, Severin (2020): «Strategiewechsel mit Folgen: Mehr Eingliederungsmassnahmen, weniger Renten», in Soziale Sicherheit CHSS, Nr. 4, S. 27–35.

- Guggisberg, Jürg; Liechti, Lena; Bischof, Severin (2020): Die wirtschaftliche Situation von IV-Rentnerinnen und IV-Rentnern; [Bern: BSV]. Beiträge zur sozialen Sicherheit; Forschungsbericht Nr. 14/20: www.bsv.admin.ch > Publikationen & Service > Forschung und Evaluation > Forschungspublikationen.

- Schweizerische Konferenz für Sozialhilfe (SKOS 2020): Armut und Armutsgrenzen; [SKOS: Bern]: www.skos.ch > Publikationen > Grundlagenpapiere > PDF.

- Schüpbach, Nadine (2019): «Reform der Ergänzungsleistungen: Was ändert sich?», in Soziale Sicherheit CHSS, Nr. 3, S. 54–57: www.soziale-sicherheit.chss > Ausgaben und Schwerpunkte > CHSS Nr. 3 / September 2019.

- Bundesamt für Statistik (BFS 2018): Einkommen und Lebensbedingungen in der Schweiz (SILC) 2016: Dynamik der Armut in der Schweiz; [BFS: Neuenburg]: www.bfs.admin.ch > Statistiken finden > 20 – Wirtschaftliche und soziale Situation der Bevölkerung > Soziale Situation, Wohlbefinden und Armut > Publikationen > PDF.

- Wanner, Philippe; Pecoraro, Marco (2012): «Die wirtschaftliche Situation von IV-Rentnerinnen und -Rentnern», in Soziale Sicherheit CHSS, Nr. 3, S. 171–176: www.soziale-sicherheit.chss > Ausgaben und Schwerpunkte > Ausgaben 1993–2015 > Archiv 2012 > PDF