Die in diesem Artikel vorgelegten Zahlen geben zum ersten Mal Auskunft über den Kapitalbestand (vgl. Tabelle T1) und die Entwicklung (vgl. Tabelle T2) in der Säule 3a. Anhand verschiedener Datenquellen bilden wir den Kapitalbestand zwischen 2014 und 2018 ab und zeichnen die Entwicklung der in der gebundenen Vorsorge bei Banken und Versicherungen getätigten Ein- und Auszahlungen nach. Die Berechnungen beruhen auf miteinander abgeglichenen Daten der Neurentenstatistik (NRS), der Schweizerischen Nationalbank (SNB), der Eidgenössischen Finanzmarktaufsicht Finma, der Schweizerischen Bankiervereinigung (SBV) sowie dem Verein Vorsorge Schweiz. Da die verwendeten Datenreihen unvollständig sind, nahm das BSV, wo nötig, Hochrechnungen vor, die im Artikel jeweils erwähnt sind.

Neurentenstatistik NRS

Die Neurentenstatistik (NRS) des Bundesamtes für Statistik BFS beschreibt ab 2015, wie viele Personen aus dem Schweizer Vorsorgesystem neu eine Altersrente erhalten oder einen Kapitalbezug tätigen. Zu allen drei Säulen liegen Daten vor. Als «neu» wird eine Rente definiert, wenn sie im angegebenen Jahr erstmals bezogen wurde. Die durchschnittliche Höhe der neuen Renten bzw. Kapitalbezüge pro Person wird auch nach Alter und Geschlecht ausgewiesen.

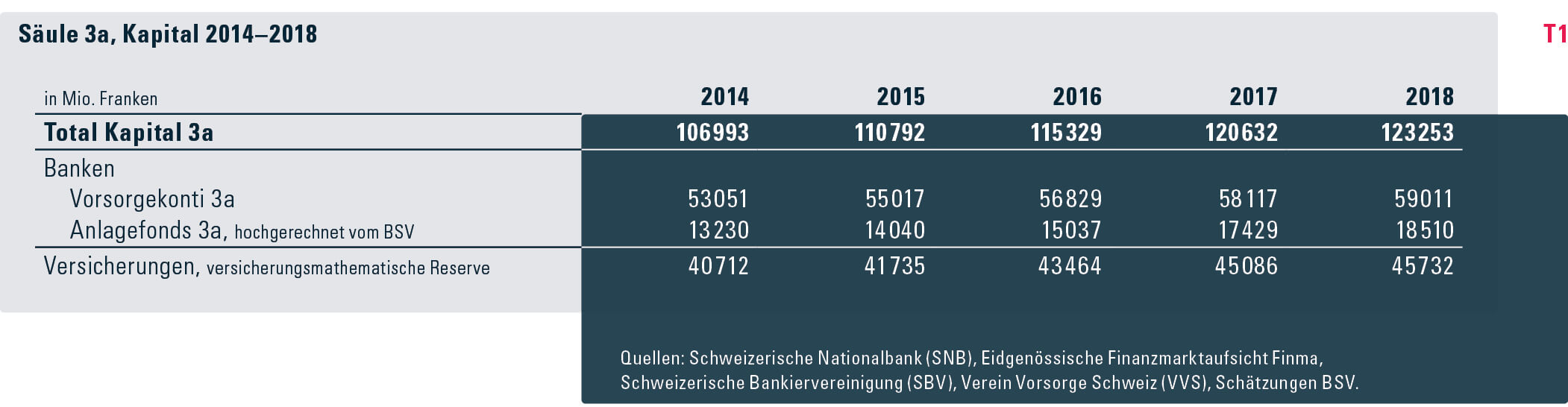

Kapitalbestand der Säule 3a Das Geschäft der privaten Vorsorge wird hauptsächlich von Banken und Versicherungen geführt. 2018 waren 123,3 Milliarden Franken der Säule 3a bei solchen Einrichtungen angelegt (vgl. Tabelle T1 ). 77,5 Milliarden Franken lagen auf Vorsorgekonti und in Anlagefonds von Banken. 45,7 Milliarden Franken waren in Lebensversicherungen investiert. Tabelle T1 zeigt unter anderem, dass innerhalb der Bankeneinlagen der Anteil des in Anlagefonds investierten Kapitals steigt. So waren 2018 24 Prozent der bei Banken investierten Mittel anlagegebunden.

Das Finanzkapital der Säule 3a muss teilweise hochgerechnet werden. Das auf Vorsorgekonti bei Banken liegende Geld wird in den Statistiken der Schweizerischen Nationalbank (SNB) ausgewiesen. Die von den Banken verwalteten Anlagefonds haben wir bis 2016 auf der Grundlage von Angaben der Schweizerischen Bankiervereinigung hochgerechnet. Für 2017 ist eine Schätzung möglich, die jedoch eine etwas grössere Unschärfe in sich birgt. Die neu ab 2019 vom Verein Vorsorge Schweiz (VVS) erhobenen Angaben decken, gemessen am 3a-Kapital der Banken, noch etwa 84 Prozent des 3a-Geschäfts ab.

Die mit den Versicherungen abgeschlossenen Versicherungsverträge der Säule 3a sind gemäss «Bericht über den Versicherungsmarkt» der Finma jeweils mit ihrem versicherungsmathematischen Wert ausgewiesen.

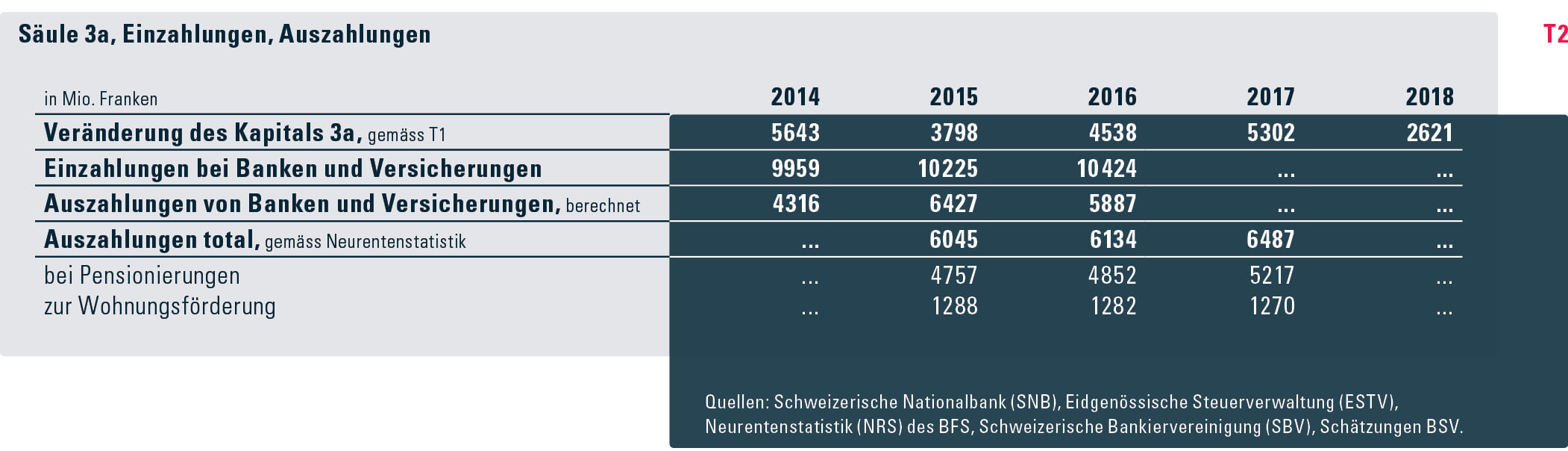

Entwicklung der Säule 3a Tabelle T2 zeigt die Entwicklung des Säule-3a-Kapitals im Zeitraum 2014–2018. Die Daten zu den Einzahlungen stammen von der Eidgenössischen Steuerverwaltung, die jedes Jahr eine Statistik der steuerlich privilegierten 3a-Einzahlungen bei Banken und Versicherungen veröffentlicht. Im Herbst 2019 werden die Daten der im Jahr 2016 erfolgten Einzahlungen bekannt. Daten zu 2017 sind also erst im Herbst 2020 verfügbar. Somit war das bisher einzige vollständig dokumentierte und damit schätzbare Jahr 2015; seit Anfang November 2019 kann das Jahr 2016 ebenfalls abgebildet werden.

Die in Tabelle T2 für 2015 und 2016 enthaltenen Angaben für die Auszahlungen aus Säule 3a beruhen auf verschiedenen Datenquellen: Um die «Auszahlungen von Banken und Versicherungen» zu berechnen, musste der Bestand der Anlagefonds 3a in Tabelle T1 hochgerechnet werden (basierend auf Daten des VVS und der SNB). Die Auszahlungen total gemäss Neurentenstatistik basieren auf Einzeldaten, die das BFS aggregiert.

Diese beiden unterschiedlichen Betrachtungsweisen – Bilanzdaten in Tabelle T1 und aggregierte Einzeldaten in Tabelle T2 – führen zu den unterschiedlichen Ergebnissen für die Auszahlungen in Tabelle 2. Die Differenz zwischen den beiden Betrachtungsweisen liegt in der Grössenordnung von 0,3% des Gesamtkapitals der Säule 3a.

Aus der Neurentenstatistik des BFS sind Angaben zu den Auszahlungen der Säule 3a ersichtlich. Die Daten beschränken sich auf den Zeitraum 2015–2017. Sie dokumentieren die 3a-Auszahlungen bei Pensionierung und die 3a-Kapitalauszahlungen zur Wohneigentumsförderung (WEF). 2017 wurde in rund 88 000 Pensionierungsfällen ein Alterskapital der Säule 3a ausgezahlt, davon 52 000 Franken zugunsten von Männern und 36 000 Franken zugunsten von Frauen. Die mittlere Kapitalleistung der Säule 3a betrug 59 000 Franken. Der durchschnittliche Kapitalbezug lag mit 65 000 Franken für Männer höher als mit 51 000 Franken für Frauen. Zu Zwecken der Wohneigentumsförderung bezogen 2017 35 000 Personen im Durchschnitt 37 000 Franken.

Die Statistik der Direkten Bundessteuer der Eidgenössischen Steuerverwaltung (ESTV) informiert detailliert über die Einzahlungen in die Säule 3a. Sie umfasst die Daten aus allen Kantonen und erscheint aus Gründen, die mit der Steuererhebung zusammenhängen, mit einer grossen zeitlichen Verzögerung. Die aktuellsten Daten von Anfang November 2019 betreffen somit das Jahr 2016. Danach haben 2016 von 5,1 Millionen Steuerpflichtigen 1,6 Millionen Einzahlungen vorgenommen, was 31,8 Prozent aller Steuerpflichtigen entspricht. Die Gesamtsumme der Einzahlungen betrug 10,4 Milliarden Franken (vgl. Tabelle T2), davon 8,7 Milliarden Franken von Unselbstständigerwerbenden und 1,2 Milliarden Franken von Selbstständigerwerbenden. Knapp 0,5 Milliarden Franken wurden von Pensionierten und Nichterwerbstätigen geleistet.

Die Statistik der ESTV macht zudem Angaben über die durchschnittlichen Einzahlungen nach Einkommensstufen. Danach stammen die höchsten durchschnittlichen Einzahlungen pro Kopf von den Selbstständigerwerbenden mit einem Reineinkommen von mehr als 144 000 Franken. Sie zahlten 2015 zwischen 14 000 und 17 000 Franken in die Säule 3a ein. Der im Mittel in die gebundene Selbstvorsorge bezahlte Betrag belief sich bei selbstständigerwerbenden Steuerpflichtigen auf 9255 Franken, bei Unselbstständigerwerbenden auf 6205 Franken.

- Literatur

- Bundesamt für Sozialversicherungen (BSV): Schweizerische Sozialversicherungsstatistik 2019; [Bern: BSV]: www.bsv.admin.ch > Sozialversicherungen > Überblick > Gesamtrechung der Sozialversicherungen (GRSV) > SVS-Statistik.

- Bundesamt für Statistik (BFS): Neurentenstatistik: www.bfs.admin.ch > Statistiken finden > 13 – Soziale Sicherheit > Berichterstattung zur Altersvorsorge > Neurentenstatistik (ab 2015).

- Eidgenössische Steuerverwaltung (ESTV): Statistik der Direkten Bundessteuer, Steuerperiode 2015 – Entwicklung der Beiträge an anerkannte Formen der gebundenen Selbstvorsorge: www.estv.admin.ch > Steuerpolitik Steuerstatistiken Steuerinformationen > Steuerstatistiken > Fachinformationen > Steuerstatistiken > Direkte Bundessteuer > Natürliche Personen Kantone.

- Eidgenössische Finanzmarktaufsicht (Finma): Bericht über den Versicherungsmarkt (ab 2008): www.versichererreport.finma.ch