Mit den letzten Revisionen der Invalidenversicherung konnte die Eingliederung gestärkt und die Zahl der Rentenbezügerinnen und -bezüger insgesamt gesenkt werden. Im Gegensatz zur allgemeinen Tendenz ist bei den Neurenten für Jugendliche (18 bis 25 Jahre) allerdings kein Rückgang zu verzeichnen. Zwischen 2009 und 2015 erhielten pro Jahr rund 2000 Personen unter 25 Jahren erstmals eine IV-Rente zugesprochen, bei einem jährlichen Total von 14 000 gewichteten Neurenten. Es sind daher zusätzliche Anstrengungen bei der Eingliederung und nachhaltigen Integration ins Erwerbsleben insbesondere von Jugendlichen und Menschen mit psychischen Beeinträchtigungen angezeigt.

Verschiedentlich wurde gefordert, die Renten für Jugendliche unter 25 bzw. 30 Jahren komplett zu streichen. So lauteten beispielsweise die Empfehlungen des Forschungsberichts über die Profile von jungen IV-Neurentenbeziehenden mit psychischen Krankheiten in den Schlussfolgerungen (Baer et al. 2015). Eine internationale Vergleichsstudie zeigt jedoch auf, dass diese Lösung nicht das Grundproblem, nämlich die unzureichende Integration und Eingliederung von Jugendlichen in den Arbeitsmarkt, angeht (Prins 2017). Allen jungen Menschen unter 30 Jahren die Rente zu verwehren, würde die Problematik lediglich an das Ende der Wartefrist verlagern. Dazwischen wären die Betroffenen weiterhin auf staatliche Unterstützung angewiesen, sei es über Taggelder oder Sozialhilfe.

Der Bundesrat bevorzugt eine auf Eingliederung und Begleitung ausgerichtete Lösung. Um das Risiko einer Rentenabhängigkeit bestmöglich zu senken, soll ein allfälliger Rentenanspruch erst in einem zweiten Schritt geprüft werden. Die angepeilte Senkung der Rentenzusprachen soll durch die intensivierte individuelle Unterstützung und Begleitung der Betroffenen wettgemacht werden. Ziel ist es, ihr Eingliederungspotenzial auszuschöpfen und ihre Eingliederung ins Erwerbsleben zu verbessern. Langfristig soll nicht nur bei Jugendlichen, sondern bei allen Menschen mit dauerhafter Gesundheitsbeeinträchtigung die Abhängigkeit von einer IV-Rente minimiert werden.

Eine angemessenere und wirksamere Ausrichtung von Renten erfordert auch Verbesserungen am Rentensystem selbst. Ein erster Optimierungsversuch scheiterte 2013, als die Revision 6b abgelehnt wurde. Damit blieben die Nachteile des vierstufigen Rentensystems bestehen. Es braucht ein faireres Rentensystem mit einem besseren Verhältnis zwischen Invaliditätsgrad und Rentenhöhe. Die Beseitigung der im heutigen Rentenmodell bestehenden Schwellen soll einen finanziellen Anreiz für die Wiederaufnahme einer Erwerbstätigkeit oder die Erhöhung des Beschäftigungsgrads setzen und die Versicherten motivieren, sich aktiv um ihre Eingliederung zu bemühen.

Das aktuelle Rentensystem Art. 8 ATSG definiert Invalidität als «voraussichtlich bleibende oder längere Zeit dauernde ganze oder teilweise Erwerbsunfähigkeit». Betroffene sind somit nicht mehr in der Lage, das bisher übliche Einkommen zu erzielen. Die Bestimmung des Invaliditätsgrads basiert auf einem mathematischen Vergleich zwischen dem Erwerbseinkommen, das die versicherte Person ohne gesundheitliche Beeinträchtigung erzielt hätte (Valideneinkommen), und dem Einkommen, das sie nach Durchführung der medizinischen Behandlung und allfälliger Eingliederungsmassnahmen durch eine ihr zumutbare Tätigkeit bei ausgeglichener Arbeitsmarktlage erzielen kann oder könnte (Invalideneinkommen; Art. 16 ATSG). Invalidität ist daher eher ein wirtschaftliches als ein medizinisches Konzept. Es gilt, die objektiven wirtschaftlichen Folgen der funktionellen Arbeitsunfähigkeit der versicherten Person abzuklären (BGE 110 V 273 Erw. 4a – in französischer Sprache).

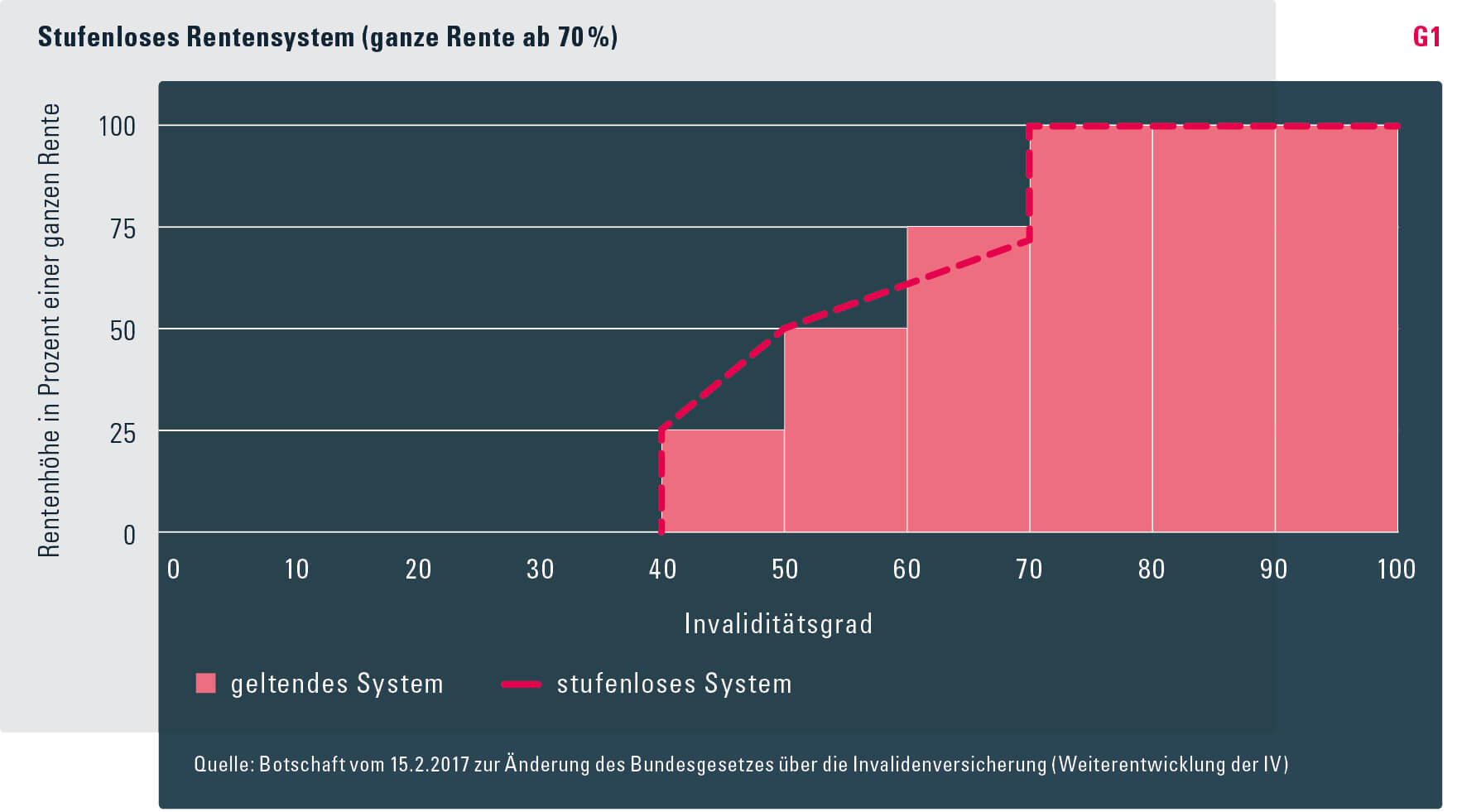

Das aktuelle Rentensystem beruht auf vier Rentenstufen (Art. 28 Abs. 2 IVG):

- Ab einem Invaliditätsgrad von 40 Prozent hat die versicherte Person Anspruch auf eine Viertelsrente.

- Bei einem Invaliditätsgrad zwischen 50 und 59 Prozent besteht Anspruch auf eine halbe Rente.

- Bei einem Invaliditätsgrad zwischen 60 und 69 Prozent besteht Anspruch auf eine Dreiviertelsrente.

- Ab einem Invaliditätsgrad von 70 Prozent hat die versicherte Person Anspruch auf eine ganze Rente.

Versicherte haben also je nach Invaliditätsgrad Anspruch auf den Anteil von 25, 50, 75 oder 100 Prozent einer ganzen Rente. Die Höhe von Rente und Invaliditätsgrad der versicherten Person entsprechen sich allerdings nicht genau (ausser bei einem Invaliditätsgrad von 50 % und 100 %). Ausserdem bietet das heutige System den Versicherten keine Anreize, eine Erwerbstätigkeit aufzunehmen oder ihren Beschäftigungsgrad zu erhöhen. Steigt das Invalideneinkommen einer versicherten Person, weil sie beispielsweise ihren Beschäftigungsgrad erhöht, verändert sich die Höhe ihrer Rente nur, wenn sie eine der vier Stufen erreicht – was allerdings eine Rentenkürzung zur Folge hätte. So kann es sein, dass sich das Gesamteinkommen einer versicherten Person aufgrund der Rentenstufen um bis zu 25 Prozent verringert, obwohl sie mehr Lohn erhält. Beispiel: Sinkt der Invaliditätsgrad von 60 Prozent auf 59 Prozent, erhält die versicherte Person anstelle der Dreiviertelsrente nur noch eine halbe Rente. Für die versicherte Person besteht daher kein Anreiz, ihre Erwerbstätigkeit wieder aufzunehmen oder zu erhöhen und die verbleibende Arbeitsfähigkeit auszuschöpfen.

Versicherte haben nur dann Anspruch auf eine IV-Rente, wenn ihre Erwerbsfähigkeit (oder die Fähigkeit, sich im bisherigen Aufgabenbereich zu betätigen) nicht durch zumutbare Eingliederungsmassnahmen wieder hergestellt, erhalten oder verbessert werden kann (Art. 28 Abs. 1 Bst. a IVG; vgl. auch 7a IVG). Zudem müssen Versicherte während eines Jahres ohne wesentlichen Unterbruch durchschnittlich mindestens 40 Prozent arbeitsunfähig (Art. 6 ATSG) gewesen (Art. 28 Abs. 1 Bst. b IVG) und nach Ablauf dieses Jahres zu mindestens 40 Prozent invalid (Art. 8 ATSG) sein (Art. 28 Abs. 1 Bst. c IVG).

Neuerungen Indem das Eingliederungspotenzial ausgeschöpft sein muss, bevor der Rentenanspruch geprüft wird, will der Bundesrat zum einen den Grundsatz «Eingliederung vor Rente» stärken. Damit zielt er v. a. darauf ab, die Rentenzusprachen bei jungen Versicherten zu senken. Um den Versicherten finanzielle Anreize zu bieten, ihre verbleibende Arbeitsfähigkeit voll auszuschöpfen und sich einzugliedern, will er zum anderen die vier Rentenstufen aufheben.

Rentenanspruch Nach dem Entwurf für Art. 28 Abs. 1bis E-IVG wird eine IV-Rente nur dann zugesprochen, wenn sämtliche Eingliederungsmöglichkeiten ausgeschöpft sind. Bei der Festlegung der Eingliederungsmassnahmen ist nebst dem nach geltendem Recht massgebenden zu erwartenden Verbleib im Erwerbsleben insbesondere auch dem Alter, dem Entwicklungsstand und den Fähigkeiten der versicherten Person Rechnung zu tragen (Art. 8 Abs. 1bis E-IVG). Mit diesen neuen Normen wird der Grundsatz im Gesetz verankert, wonach die Anstrengungen in die Eingliederung umso grösser sein müssen, je jünger die versicherte Person ist. Die IV-Stellen sind unter anderem verpflichtet, bei einem Abbruch oder begründeten Unterbruch einer Massnahme eine Wiederholung oder die Anpassung des Eingliederungsplans zu prüfen (Art. 8 Abs. 1ter und Art. 57 Abs. 1 Bst. f E-IVG). Gestützt auf Art. 28 Abs. 1 Buchstabe a IVG haben sie auch den medizinischen Sachverhalt geklärt und alle notwendigen medizinischen Massnahmen veranlasst (ausreichende Abklärung, Festlegung der notwendigen und zumutbaren Therapien usw.). Damit ist gewährleistet, dass eine allfällige (Teil-)Rente nur dann zugesprochen wird, wenn das Eingliederungspotenzial der versicherten Person vollständig ausgeschöpft und die Eingliederung aus gesundheitlichen Gründen zu diesem Zeitpunkt unmöglich ist.

Rechtssicherheit Mit der Reform werden die Schwellen des heutigen Rentensystems aufgehoben. An der Invaliditätsbemessung (Abklärung des Sachverhalts und Festlegung des Invaliditätsgrades), am rentenbegründenden Invaliditätsgrad (40 %, Art. 28b Abs. 4 E-IVG) sowie am Invaliditätsgrad, ab welchem Anspruch auf eine ganze Rente besteht (70 %, Art. 28b Abs. 3 E-IVG) ändert sich nichts. Damit sind Rechtssicherheit und Gleichbehandlung zwischen den Versicherten gewährleistet.

Stufenloses Rentensystem Im neuen System wird die Rentenhöhe ab der Eintrittsschwelle besser an den Invaliditätsgrad angepasst (vgl. Grafik G1). Gemäss Artikel 28b E-IVG wird die Rentenhöhe in prozentualen Anteilen einer ganzen Rente festgelegt (Abs. 1). Die Mindestrentenhöhe beträgt 25 Prozent bei einem Invaliditätsgrad von 40 Prozent; danach steigt die Rentenhöhe pro zusätzlichen IV-Grad-Prozentpunkt um 2,5 Prozent (Abs. 4). Ab einem Invaliditätsgrad von 50 Prozent entspricht die Rentenhöhe dem Invaliditätsgrad (Abs. 2).

Im neuen System entfallen die Stufen für Invaliditätsgrade zwischen 40 und 50 Prozent sowie zwischen 50 und 70 Prozent. Die vorgesehene Abstufung gewährleistet ab 50 Prozent die Parität zwischen Invaliditätsgrad und Rentenhöhe. Dass bei einem Invaliditätsgrad von 40 Prozent nur eine Viertelsrente gesprochen wird liegt daran, dass Versicherte mit einer Erwerbsfähigkeit von über 50 Prozent hohe Eingliederungschancen aufweisen. Liegt die Rentenhöhe unter dem Invaliditätsgrad, ist der Anreiz für zusätzliche Anstrengungen zur Erhöhung des Beschäftigungsgrads und damit für ein höheres Einkommen grösser. Das entspricht dem Eingliederungsziel der IV (Art. 1a Bst. a IVG). Ab einem Invaliditätsgrad von 50 Prozent ist die Erwerbsfähigkeit hingegen gleich hoch oder niedriger als der Invaliditätsgrad. Die versicherte Person ist somit verpflichtet, eine angemessene Erwerbstätigkeit weiterzuführen oder aufzunehmen. Das stufenlose Rentensystem soll die Versicherten motivieren, sich um ihre Eingliederung zu bemühen, da ein höheres Erwerbseinkommen auch ein höheres Gesamteinkommen (bestehend aus Rente und Erwerbseinkommen) zur Folge hat.

Häufigkeit von Rentenrevisionen

Bei jedem Rentenentscheid legt die IV Stelle unter Einbezug der voraussichtlichen Entwicklung der rentenbegründenden Umstände (Gesundheitszustand, berufliche Situation usw.) fest, wann die Rente revidiert wird. Renten werden von Amtes wegen alle drei bis fünf Jahre revidiert (Rz 50008.1 Kreisschreiben über Invalidität und Hilflosigkeit in der Invalidenversicherung) oder wenn die versicherte Person ein Revisionsgesuch einreicht (Art. 87 Abs. 1 und 2 IVV). In den letzten Jahren haben die IV-Stellen zwischen 35 000 und 50 000 Renten pro Jahr revidiert. Wird berücksichtigt, dass die IV Ende 2015 insgesamt 223 200 Renten ausrichtete, ergibt dies auf den gesamten Rentenbestand gesehen einen Revisionsrhythmus von fünf Jahren, wobei pro Jahr rund 15 Prozent der Renten angepasst werden.

Übergangsregelung: Für wen gilt das stufenlose Rentensystem? Damit nicht über Jahrzehnte hinweg zwei Rentensysteme nebeneinander bestehen, will der Bundesrat die laufenden Renten in das neue Rentensystem überführen. Dabei gelten zwei Kriterien: Erstens muss ein Revisionsgrund gemäss Art. 17 Abs. 1 E-IVG vorliegen. Als zweiter Anhaltspunkt ist das Alter der versicherten Person zu beachten.

Grundsätzlich gilt das stufenlose Rentensystem ab seiner Einführung für alle laufenden Renten. Bei Rentenbezügerinnen und -bezügern, deren Rentenanspruch vor Inkrafttreten der Reform entstanden ist, allerdings erst ab einer Rentenrevision, wie sie regelmässig von den IV-Stellen durchgeführt wird. Die Anpassung erfolgt bei Vorliegen eines Revisionsgrundes, also wenn sich der Invaliditätsgrad gemäss Art. 17 Abs. 1 E-ATSG durch eine für den Rentenanspruch massgebende Änderung der Verhältnisse um mindestens fünf Prozentpunkte ändert (vgl. Bst. b Abs. 1 der Übergangsbestimmungen E-IVG). Die für die Weiterentwicklung der IV konsolidierten Eingliederungsinstrumente begünstigen die Eingliederung der betroffenen Versicherten in den Arbeitsmarkt und verbessern damit ihre Erwerbsfähigkeit.1 Nicht angepasst wird die Rente allerdings, wenn ein höherer Invaliditätsgrad aufgrund der Aufhebung der Rentenstufen zur Senkung der Rente führt (oder umgekehrt) (vgl. Bst. b Abs. 2 der Übergangsbestimmungen E-IVG). Beispiel: Eine versicherte Person mit einem Invaliditätsgrad von 62 Prozent erhält aktuell eine Dreiviertelsrente (75 % einer ganzen Rente). Steigt ihr Invaliditätsgrad auf 68 Prozent, würde der Rentenanspruch nach dem neuen System 68 Prozent betragen. Da die Rente sinkt, während der Invaliditätsgrad steigt, kann die versicherte Person ihre Rente weiterhin nach dem alten System beziehen.

Je nach Alter der versicherten Person gelten für Versicherte, deren Rentenanspruch vor Inkrafttreten der Reform entstanden ist, zwei Sonderregelungen:

- Die Renten von Bezügerinnen und Bezügern, die zum Zeitpunkt des Inkrafttretens der Reform das 30. Altersjahr noch nicht vollendet haben, werden spätestens nach einer Frist von zehn Jahren automatisch ins stufenlose Rentensystem überführt, sofern sie nicht schon im Rahmen einer ordentlichen Revision gemäss den oben aufgeführten Bedingungen angepasst wurde (vgl. Bst. b Abs. 3 der Übergangsbestimmungen E-IVG). Mit 40 Jahren verfügen Versicherte noch über ein hohes Eingliederungspotenzial. Daher können sie die Anreize des stufenlosen Rentensystems noch vollumfänglich nutzen. Doch keine Regel ohne Ausnahme: Versicherte, denen nach neuem System eine niedrigere Rente zustehen würde als nach altem Recht, kommen in den Genuss einer Besitzstandswahrung. Diese gilt so lange, bis der Rentenanspruch im Rahmen einer ordentlichen Revision gemäss Art. 17 Abs. 1 E-ATSG angepasst wird. Somit entsteht dieser Versichertenkategorie durch den Transfer ins neue System kein Nachteil. Es handelt sich vor allem um Versicherte mit einem Invaliditätsgrad zwischen 60 und 69 Prozent (vgl. Grafik G1).

- Versicherte, die beim Inkrafttreten der Revision das 60. Altersjahr vollendet haben, erhalten eine Bestandsgarantie (vgl. Bst. c der Übergangsbestimmungen E-IVG). Für ihre Renten gilt weiterhin das heutige Rentensystem, selbst wenn ein Revisionsgrund gemäss Art. 17 Abs. 1 E-ATSG vorliegt.

Eine ganze Rente ab einem Invaliditätsgrad von 80 Prozent – eine valable Alternative? Nachdem er die Vor- und Nachteile abgewogen hatte, schlug der Bundesrat bereits vor der Vernehmlassung vor, für eine volle Rente einen Invaliditätsgrad von 70 Prozent beizubehalten. Dennoch schickte er zwei Varianten des stufenlosen Rentensystems in die Vernehmlassung: Bei der einen entsteht der Anspruch auf eine ganze Rente ab einem Invaliditätsgrad von 70 Prozent, bei der anderen ab 80 Prozent.

Die Befürworter der «Variante 80 %» (hauptsächlich bürgerliche Parteien und Dachverbände der Wirtschaft) sind der Ansicht, nur diese Variante schaffe tatsächlich Erwerbsanreize, und wünschen sich bedeutende Einsparungen. Die Vernehmlassungsteilnehmer (darunter die Sozialdemokratische Partei der Schweiz, Behindertenorganisationen sowie die Kantone) hingegen sprachen sich mehrheitlich für die «Variante 70 %» aus.

Obwohl die «Variante 80 %» relevante Einsparungen mit sich bringen würde, würde die Entschuldung der IV lediglich einige Monate früher erreicht. Zudem hat die Entwicklung der IV-Finanzen gezeigt, dass die Sanierung der IV auf Kurs ist. Die Schuld gegenüber der AHV wird voraussichtlich im Jahr 2030 getilgt sein. Gegenwärtig sind daher keine zusätzlichen Einsparungen nötig.

Rund ein Drittel der Versicherten mit einem Invaliditätsgrad zwischen 70 und 79 Prozent beziehen Ergänzungsleistungen. Einsparungen würden vor allem auf den geringer ausfallenden IV-Renten dieser Personen erzielt. Damit würde eine grosse finanzielle Last auf die Sozialhilfe und die Ergänzungsleistungen verlagert, deren Kosten zwischen Bund und Kantonen aufgeteilt werden (Bund: 5∕8; Kanton: 3∕8; Art. 13 Abs. 1 ELG).

Analoge Anwendung in der obligatorischen beruflichen Vorsorge

Nach dem Vorbild der IV wird auch in der beruflichen Vorsorge ein stufenloses Rentensystem eingeführt (Art. 24a E-BVG). Die positiven Auswirkungen der Reform erstrecken sich auch auf diesen Versicherungszweig und gewährleisten, dass sich die Vorsorgeeinrichtungen wie heute auf die Ergebnisse der IV-Rentenrevisionen abstützen können, ohne die notwendigen Abklärungen und Verfahren selbst durchführen zu müssen.

Wie im Bereich der IV wird das stufenlose Rentensystem auch für Bezügerinnen und Bezüger eingeführt, deren Anspruch vor Inkrafttreten der Reform entstanden ist (laufende Renten), wenn die Umstände analog zu den für die IV geltenden Regeln eine Revision erfordern (vgl. Bst. a Abs. 1 und 2 der Übergangsbestimmungen E-BVG). Zudem werden die Renten der unter 30-jährigen Bezügerinnen und Bezüger ebenfalls nach Ablauf einer Frist von zehn Jahren automatisch in das neue System überführt (vgl. Bst. a Abs. 3 der Übergangsbestimmungen E-BVG). Des Weiteren besteht eine Besitzstandsgarantie für Personen, die zum Zeitpunkt des Inkrafttretens der Reform das 60. Altersjahr bereits vollendet haben (vgl. Bst. b der Übergangsbestimmungen E-BVG).

Zu berücksichtigen ist auch, dass es für gesundheitlich – und damit in ihrer Arbeitsfähigkeit – stärker beeinträchtigte Personen schwieriger ist, ihr Erwerbseinkommen zu erhöhen. Die Zielgruppe verfügt über eine Resterwerbsfähigkeit von gerade mal 21 bis 30 Prozent. Die Chancen, auf einem ausgeglichenen Arbeitsmarkt eine passende Erwerbstätigkeit zu einem kleinen Beschäftigungsgrad zu finden, sind sehr begrenzt.

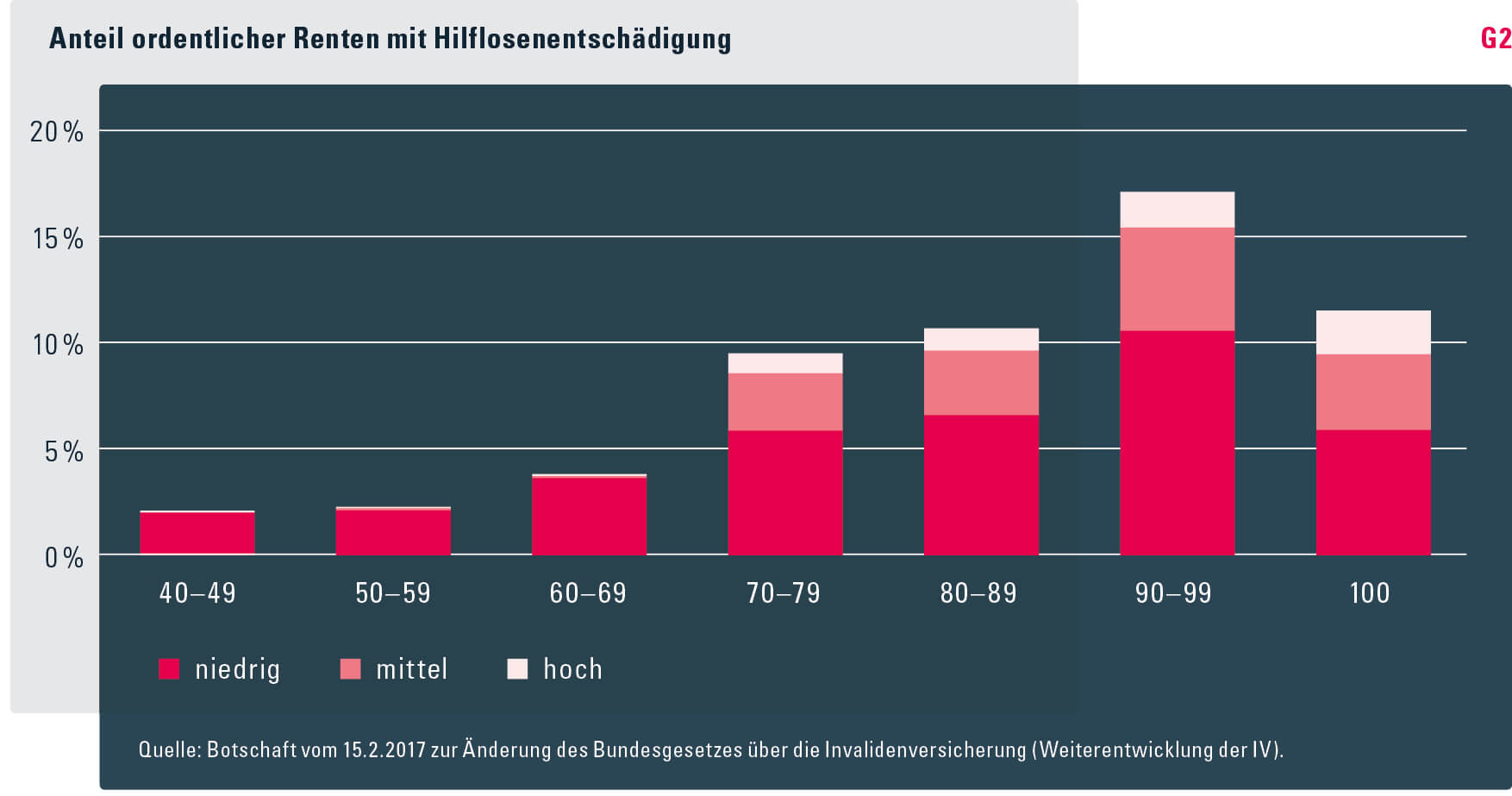

Zudem steigt ab einem Invaliditätsgrad von 70 Prozent der Anteil der Versicherten, die eine Hilflosenentschädigung beziehen, stark an (vgl. Grafik G2). Die Hilflosenentschädigung unterstützt Personen finanziell, die wegen der Beeinträchtigung der Gesundheit für alltägliche Lebensverrichtungen dauernd der Hilfe Dritter oder der persönlichen Überwachung bedürfen oder die auf lebenspraktische Begleitung angewiesen sind (vgl. Art. 42 ff. IVG und Art. 37 IVV). Für diese verletzlichen, unterstützungsbedürftigen Personen dürfte es daher schwierig bis unmöglich sein, sich in den Arbeitsmarkt zu reintegrieren.

An dieser Stelle sei auch daran erinnert, dass der Invaliditätsgrad, der den Anspruch auf eine ganze Rente begründet, bereits bei der 6. IV-Revision, zweites Massnahmenpaket (IV-Revision 6b), zu intensiven Debatten im Parlament führte und sich sowohl der Bundesrat als auch die Einigungskonferenz für die «Variante 70 %» aussprachen.

Schlussfolgerung Die vom Bundesrat vorgesehenen Anpassungen am Rentensystem sollen für die Versicherten Anreize schaffen, eine angemessene Erwerbstätigkeit aufzunehmen oder ihren Beschäftigungsgrad zu erhöhen. Ausserdem soll die Zusprache von Renten, insbesondere an Jugendliche, soweit möglich vermieden werden, indem die notwendige Korrelation zwischen Ausschöpfung des Eingliederungspotenzials und Entstehung des Rentenanspruchs bekräftigt und konsolidiert wird. Mit der Modernisierung des Rentensystems im Zuge der Weiterentwicklung der IV kann die Invalidenversicherung ihre Funktion als Eingliederungsversicherung, zu der sie sich mit den letzten Revisionen entwickelt hat, besser wahrnehmen.

- Literatur

- Botschaft zur Änderung des Bundesgesetzes über die Invalidenversicherung (Weiterentwicklung der IV) vom 15.2.2017: BBl 2017 2535.

- BSV (2017): Hintergrunddokument IV. Vermeiden, dass Junge als Rentner/innen ins Erwachsenenleben starten, 15.2.2017: www.bsv.admin.ch > Sozialversicherungen > Invalidenversicherung IV > Reformen & Revisionen > Weiterentwicklung der IV > Dokumente.

- BSV (2017): Weiterentwicklung der IV: Zusammenfassung der Vernehmlassungsergebnisse (Ergebnisbericht), [Bern: BSV], 15.2.2017: www.bsv.admin.ch > Publikationen & Service > Gesetzgebung > Vernehmlassungen > Abgeschlossene Verfahren > Vernehmlassung über die Weiterentwicklung der IV.

- Bundesrat (2017): Medienmitteilung vom 15.2.2017.

- Prins, Rienk (2017): Junge Menschen mit gesundheitlichen Einschränkungen: rentenvermeidende und aktivierende Massnahmen; [Bern: BSV]. Beiträge zur Sozialen Sicherheit; Forschungsbericht Nr. 3/17: www.bsv.admin.ch > Publikationen & Service > Forschung und Evaluation > Forschungspublikationen.

- Baer, Niklas; Altwicker-Hámori, Szilvia; Juvalta, Sibylle; Frick, Ulrich; Rüesch, Peter (2016): Profile von jungen IV-Neurentenbeziehenden mit psychischen Krankheiten; [Bern: BSV]. Beiträge zur Sozialen Sicherheit; Forschungsbericht Nr. 19/15: www.bsv.admin.ch.

- 1. Vgl. Lüthi, Andrea: Die Weiterentwicklung der IV verstärkt die berufliche Eingliederung; in dieser CHSS, S. 15–19.