Die Zukunft der Sozialversicherungen wird durch demografische und wirtschaftliche Faktoren beeinflusst, deren Darstellung in einem Modell es ermöglicht, ihren Einfluss besser nachzuvollziehen und Prognosen zu den künftigen AHV-Ausgaben abzuleiten. Das BSV nutzt solche mathematischen Modelle seit mehreren Jahrzehnten für die Budget- und Finanzplanung sowie für Langzeitprognosen der Einnahmen und Ausgaben.

Regelmässige Anpassung der Modelle Die Modelle müssen aus zwei Gründen regelmässig angepasst werden. Erstens kommt immer wieder neue Software auf den Markt, die eine effizientere und transparentere Abbildung mathematischer und statistischer Modelle erlaubt. So haben sich in den letzten Jahren die Verwendungsmöglichkeiten der Programmiersprache und freien Software R vervielfacht. Deshalb hat der Bereich Mathematik beschlossen, in R eine Arbeitsumgebung für die Erstellung von Versicherungsmodellen und -prognosen zu entwickeln. Christoph Sax, Experte für statistische Modellierung in der Programmiersprache R, hat den Bereich Mathematik dabei eng begleitet. Zweitens hat die Analyse (BAK Economics 2018 und Donzé 2018) früher verwendeter Modelle Optimierungspotenzial aufgezeigt. Die mit R entwickelte neue Schnittstelle vereinfacht es, dieses Potenzial zu nutzen und die externen Faktoren besser zu berücksichtigen. Die Anpassung der Modellierung wird seit Herbst 2018 weitergeführt.

Harmonisierung der Berechnungsmethoden Zwischen 2017 und 2018 wurden die Berechnungsmethoden zunehmend harmonisiert. Im AHV-Modell basierten die Prognosen der Einnahmen zuvor auf einer einzigen Logik, während für die Ausgaben verschiedene Grundsätze verwendet wurden, je nachdem, ob es um Berechnungen für die schweizerische oder die ausländische Bevölkerung ging. Künftig erfolgt die Berechnung – insbesondere jene der jährlichen Rentensumme – kohärent und einheitlich.

Die harmonisierte Methode zur Prognose der Rentensumme basiert auf historischen Daten und den demografischen Szenarien des Bundesamtes für Statistik (BFS), anhand derer sich der jährliche Zuwachs an Personen mit Anspruch auf eine volle AHV-Rente (d. h. ohne Beitragslücken), das sog. kumulierte Vollrentenäquivalent, berechnen lässt. Kombiniert mit der Mortalitätsrate ermöglicht die Zuwachsrate eine Prognose des kumulierten Vollrentenäquivalents bzw. der Rentensummen anhand der aktuellsten Werte des Rentenregisters.

Die Methode basiert darauf, dass das Rentenniveau gemäss Rentenregister die Auswirkungen der bisherigen Reformen berücksichtigt und die Situation der AHV nach geltendem Recht widerspiegelt. Wird eine neue Gesetzesbestimmung vorgeschlagen, können die erwarteten Auswirkungen berechnet werden, indem das Modell anhand separater Module angepasst wird. Diese Module können je nach den Optionen, welche die neue Bestimmung vorsieht, kombiniert oder einzeln verwendet werden.

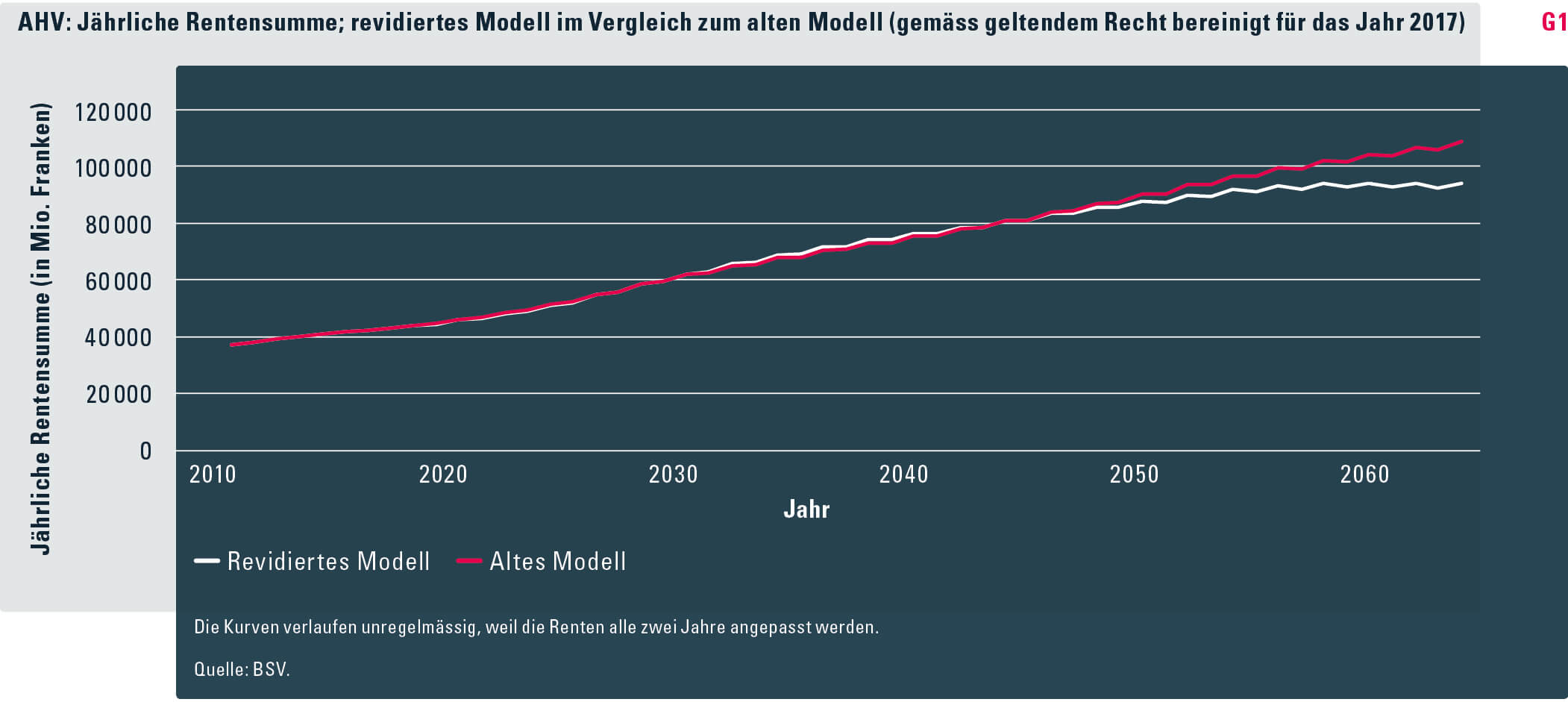

Präziseres Prognosemodell für Ausgaben Grafik g1 zeigt, dass das revidierte und das «alte» Modell die Rentensumme bis in die 2040er-Jahre ähnliche prognostizieren. Danach liegt die Prognose nach neuem Modell tiefer als jene nach altem. Die Abweichung ist darauf zurückzuführen, dass für die Extrapolation aller Renten das kumulierte Vollrentenäquivalent verwendet wurde, für die Prognose der Höhe der Neurenten hingegen ein anderes Modell. Aufgrund der Fehlermarge bei Prognosen über mehrere Jahrzehnte hinweg ist die Abweichung ab 2045 allerdings zu relativieren.

- Materialien

- BAK Economics (2018): Projekt Phoenix. Externe Validierung durch BAK Economics. Studie im Auftrag des Bundesamtes für Sozialversicherungen, [Basel: BAK Economics]: www.bsv.admin.ch > Sozialversicherungen > AHV > Finanzen > Methodenberichte.

- Donzé, Laurent (2018): Expertise «Validierung des Modellansatzes zur Berechnung und Projektion der Einnahmen und Ausgaben der AHV», [Freiburg i. Ü.: Informatikdepartement]: www.bsv.admin.ch > Sozialversicherungen > AHV > Finanzen > Methodenberichte.