Im Jahr 2015 bezog mehr als eine Viertelmillion Personen in der Schweiz Sozialhilfe, und weit über ein Drittel der gemeldeten Arbeitslosen galt als langzeitarbeitslos.1 Deren Wiedereingliederung in die Arbeitswelt fordert die sozialen Sicherungssysteme heraus und es stellt sich die Frage, welche Bedeutung Sozialfirmen bei der Bekämpfung von dauerhafter und struktureller Arbeitslosigkeit zukommt. Insbesondere deshalb, weil es im regulären Arbeitsmarkt an Arbeitsplätzen für Langzeitarbeitslose sowie beruflich gering qualifizierte Erwerbstätige und Menschen mit körperlichen und psychischen Einschränkungen fehlt.

Die Sozialfirmen bieten im Auftrag der Arbeitslosen- und Invalidenversicherung sowie der Sozialhilfe Beschäftigungsmöglichkeiten für die soziale und berufliche Integration von Menschen, die temporär oder dauerhaft vom Arbeitsmarkt ausgeschlossen sind. Sie bieten eine vielfältige Palette von Beschäftigungsmöglichkeiten und bewegen sich mit dem Verkauf von Produkten und Dienstleistungen auch auf dem kompetitiven Markt. Hochgerechnet erwirtschaften die Schweizer Sozialfirmen, die mehrheitlich im industriellen Bereich, in der Gastronomie sowie im Handel tätig sind, einen Gesamtumsatz von 630 Mio. Franken. Während für manche Sozialfirmen das Heranführen ihrer Klientinnen und Klienten an eine geregelte Tagesstruktur, gefolgt von der Integration in den regulären Arbeitsmarkt im Vordergrund stehen, fokussieren andere auf die dauerhafte Beschäftigung ihrer Klienten im zweiten Arbeitsmarkt. Einige Sozialfirmen bestehen schon seit vielen Jahren, andere sind ab Mitte der 1990er-Jahre hinzugekommen – in erster Linie aufgrund der seit damals ansteigenden Sockelarbeitslosigkeit und der stärkeren politischen Beachtung der beruflichen Wiedereingliederung erwerbsloser und beeinträchtigter Personen.

Postulat Carobbio verlangt Klarheit Kritiker von Sozialfirmen beklagen das unkontrollierte Heranwachsen einer sogenannten Sozialindustrie, deren Nutzen und Integrationswirkung zu wenig hinterfragt werde. In der Tat erweist sich die doppelte Zielsetzung der Sozialfirmen – die Arbeitsintegration bei gleichzeitiger unternehmerischer Ausrichtung und der Produktion marktfähiger Güter und Dienstleistungen – als Knacknuss: Wird die verringerte Leistungsfähigkeit der Klienten durch die öffentliche Hand ausgeglichen, kann gewinnorientierten Betrieben, die keine staatlichen Mittel erhalten, ein erheblicher Nachteil entstehen. Aus volkswirtschaftlicher Sicht gilt es somit zu verhindern, dass reguläre Arbeitsplätze vernichtet und Beschäftigte in staatlich subventionierte Niedriglohnjobs abgedrängt werden. Vor diesem Hintergrund verlangte ein Postulat Carobbio Guscetti im März 2013 vom Bundesrat einen Bericht, der die Ausprägung der Sozialfirmen, die rechtlichen Rahmenbedingungen ihrer Zusammenarbeit mit öffentlichen Stellen sowie ihre Finanzierungs- und Beschäftigungsmodelle (Wirtschaftlichkeit) darstellt.2 Die wichtigsten Untersuchungsgrundlagen und Resultate des Grundlagenberichts werden nachfolgend kurz dargestellt.

Zur Untersuchung Der Grundlagenbericht stützt sich auf eine Datenbank der schweizerischen Arbeitsintegrationsorganisationen, die im Rahmen des nationalen Forschungsprojekts INSOCH3 aufgebaut und in Vorbereitung der vorliegenden Untersuchung bereinigt wurde. Im berichtigten Datensatz sind 1159 Organisationen verzeichnet, die in der Schweiz mit Arbeitsintegration befasst sind und die definitorisch unter die sogenannten Work Integration Organizations (WIO) fallen.4 Davon füllten 700 den Online-Fragebogen aus, der zur Erhebung von Eckdaten der Arbeitsintegration im Allgemeinen und von sozialfirmenspezifischen Merkmalen im Besonderen diente.

Wissenschaft, Leistungsfinanzierer und betroffene Verbände definieren den Begriff Sozialfirma unterschiedlich und verwenden ihn nicht systematisch. Diese Vielfalt lässt sich unter anderem damit erklären, dass sich Sozialfirmen in einem dynamischen Entwicklungsprozess befinden und hybrid organisiert sind, d. h. sowohl eine sozial-integrative als auch eine betriebswirtschaftliche Zielsetzung verfolgen. Aufgrund ihrer Angaben im Fragebogen und orientiert am weltweit grössten Forschungsprojekt zum Thema wurden 313 der antwortenden Organisationen den Sozialfirmen im engeren Sinn (Work Integration Social Enterprises, WISE) zugeordnet.

WISE zeichnen sich dadurch aus, dass sie ihren Erlös sowohl mit erwerbsbenachteiligen als auch mit nicht benachteiligten regulären Angestellten aus dem Verkauf von Gütern und Dienstleistungen am Markt (Wirtschaftlichkeit) sowie aus Mitteln der öffentlichen Hand erzielen. Die Gewinnausschüttung an allfällige Anteilseigner ist aufgrund ihrer sozialen Zielsetzung meist verboten (soziale Mission).

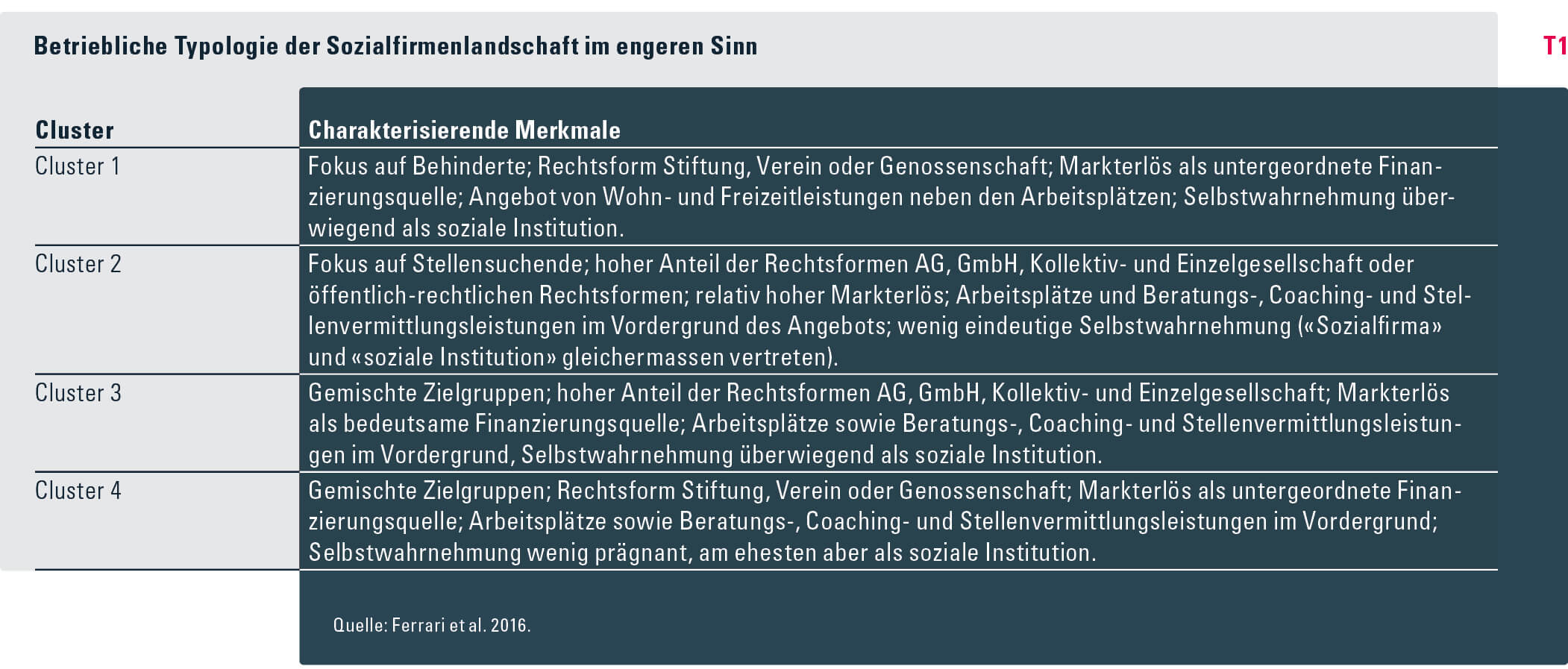

Zur Systematisierung und Ordnung des Angebots wurden die 313 WISE-typologisiert und vier Clustern zugeordnet (vgl. Tabelle T1):5

Mit der sozialen Mission, der Partizipation und der Wirtschaftlichkeit haben die untersuchten und typologisierten WISE drei international anerkannte Kriterien gemeinsam. Die einzelnen WISE unterscheiden sich aber im Gewicht, das sie diesen Kriterien beimessen. Der Grundlagenbericht konzentrierte sich aufgrund des Auftrags im Postulat neben der Darstellung der Typologie und des rechtlichen Rahmens v. a. auf die Wirtschaftlichkeit, die mithilfe der Indikatoren «Markterlös» und «Anteil produktiver Arbeitskräfte» gemessen wurde.

Rechtlicher Rahmen für die Arbeit der Sozialfirmen Im Vergleich mit den Nachbarländern stellen Sozialfirmen in der Schweiz einen verhältnismässig neuartigen Unternehmenstypus dar. Wie viele andere politische Zuständigkeiten ist auch die soziale und berufliche Integration eine Aufgabe mit föderalistisch und sprachregional geprägter Entstehungs- und Konzeptionsgeschichte, die sich Bund, Kantone und Gemeinden heute teilen. Entsprechend gründen die Ziele und das Wirken von Invalidenversicherung (IV), Arbeitslosenversicherung (ALV) und Sozialhilfe sowohl auf Bundes- als auch auf kantonalem und teilweise kommunalem Recht. Während die Grundzüge und die Zielsetzung von IV und ALV je in einem Bundesgesetz ausgelegt sind und das Bundesgesetz über die Institutionen zur Förderung der Eingliederung invalider Personen (IFEG) den zweiten Arbeitsmarkt normiert, liegt die Ausgestaltung der Sozialhilfe in kantonaler Kompetenz. Da die Sozialfirmen in ihrer Funktion als Leistungserbringer oft das ganze Aufgabenspektrum der sozialen und beruflichen Integration abdecken, sehen sie sich in ihrer täglichen Arbeit gleichzeitig mit verschiedenen öffentlichen Akteuren unterschiedlicher staatlicher Ebenen konfrontiert.

Bundesrechtlich begründete Zusammenarbeitsformen und Finanzierungsmodelle Die IV folgt dem Modell der Subjektfinanzierung, d. h. sie bezieht fallbezogen Dienstleistungen der Sozialfirmen, wie die sozialberufliche Rehabilitation, Beschäftigungs- und Integrationsmassnahmen, Berufsberatung, erstmalige berufliche Ausbildung, Umschulungen oder Arbeitsvermittlung, und rechnet diese über die individuellen Unterstützungskonten der Klienten ab. Neben diesen Massnahmen unterstützt die IV auf Basis von Art. 68quater IVG auch befristete Pilotversuche zur Förderung der Eingliederung und Weiterentwicklung der IV. Zwischen der ALV und den Sozialfirmen haben subjektfinanzierte Programme vorübergehender Beschäftigung sowie arbeitsmarktliche Massnahmen die grösste Bedeutung. Im Rahmen des Unfallversicherungsgesetzes arbeitet auch die Suva mit Sozialfirmen zusammen, um Arbeitsstellen Betroffener zu erhalten und deren Wiedereingliederung ins Erwerbsleben zu ermöglichen.

Kantonalrechtlich begründete Zusammenarbeitsformen und Finanzierungsmodelle Die Finanzierung dauerhafter Beschäftigungsplätze im zweiten Arbeitsmarkt obliegt den Kantonen. Das Bundesgesetz über die Institutionen zur Förderung der Eingliederung invalider Personen (IFEG) gibt hierbei die Ziele, Grundsätze und Minimalstandards vor, die in den kantonalen Ausführungsgesetzen zu beachten sind. Das IFEG betrifft Einrichtungen für erwachsene Behinderte (z. B. Heime und Werkstätten). Es regelt die Entlohnung der Klienten und verpflichtet die Kantone zur Übernahme des behinderungsbedingten Betreuungsaufwands sowie gewisser Mehrkosten, die beispielsweise für die Einrichtung behindertengerechter Arbeitsplätze anfallen. Analog den Programmen zur vorübergehenden Beschäftigung der ALV dürfen auch die kantonalen Beiträge nicht zur Vergünstigung von Produkten und Dienstleistungen verwendet werden – dies, damit keine ungerechtfertigten Wettbewerbsvorteile erzielt werden können. Den nicht behinderungsbedingten Aufwand müssen die betreffenden Institutionen mit ihren Betriebseinnahmen, z. B. mit dem Verkauf von Produkten oder Dienstleistungen, selbst decken.

Zusammenarbeits- und Finanzierungsmodalitäten im kommunalen Umfeld Die Finanzierung des Integrationsangebots, das über die Gemeinden bestellt und teilweise auch finanziert wird, ist über die kantonalen Sozialhilfegesetze geregelt. Die Standardisierung der Sozialhilfe erfolgt im Rahmen der schweizerischen Konferenz für Sozialhilfe (SKOS). Ihre Richtlinien, die seit 2015 durch die Konferenz der kantonalen Sozialdirektorinnen und Sozialdirektoren verabschiedet werden, enthalten Empfehlungen zur Ausgestaltung und zur Bemessung der Sozialhilfe. Rechtlich bindend sind Erstere allerdings nur in denjenigen Kantonen, die sie in ihrer Sozialhilfegesetzgebung verankert haben. Unabhängig von ihrer gesetzlichen Verankerung bilden die in den Richtlinien festgehaltenen Massnahmen zur beruflichen und sozialen Integration den Anknüpfungspunkt für die Zusammenarbeit zwischen Sozialhilfeorganen und Sozialfirmen – sei es im Bereich von Integrationsmassnahmen in den regulären Arbeitsmarkt, von Beschäftigungsmassnahmen oder von Angeboten im zweiten Arbeitsmarkt. Je nach kantonaler Praxis werden die von der Sozialhilfe getragenen Eingliederungsbemühungen analog zu den Integrationsmassnahmen, die über die IV oder ALV begründet sind, fall- bzw. subjektbezogen abgegolten. Oder es wird das Objekt finanziert, d. h. die Subventionen fliessen aufgrund eines Leistungsvertrags direkt der Sozialfirma zu. Gewisse Kantone und Gemeinden kennen auch Mischformen.

Gesamtwirtschaftliche Bedeutung und Wirtschaftlichkeit der Sozialfirmen

Beschäftigungsstatistik In den 313 WISE arbeiten rund 7700 reguläre und 32 000 erwerbsbenachteiligte Mitarbeitende. Die Hochrechnung der Stichprobe auf die bereinigten INSOCH-Daten lässt vermuten, dass in der Schweiz zwischen 495 und 521 WISE mit rund 12 000 regulären Mitarbeitenden, die für die Integration und die Betreuung sowie für das Management der Betriebe zuständig sind, mehr als 50 000 Klienten beschäftigen. Damit entfallen auf eine WISE durchschnittlich 104 Klienten und – gemessen am durchschnittlichen Beschäftigungsgrad von 65 Prozent – 25 Vollzeitäquivalente regulärer Mitarbeitender.

Unter Berücksichtigung der statistischen Unschärfe ergibt sich eine grössere Bandbreite, wonach sich die Anzahl WISE zwischen 404 und 521, die Anzahl Klientinnen und Klienten zwischen 41 821 und 53 934 und die Anzahl nicht benachteiligter Mitarbeitender zwischen 9934 und 12 807 bewegen.

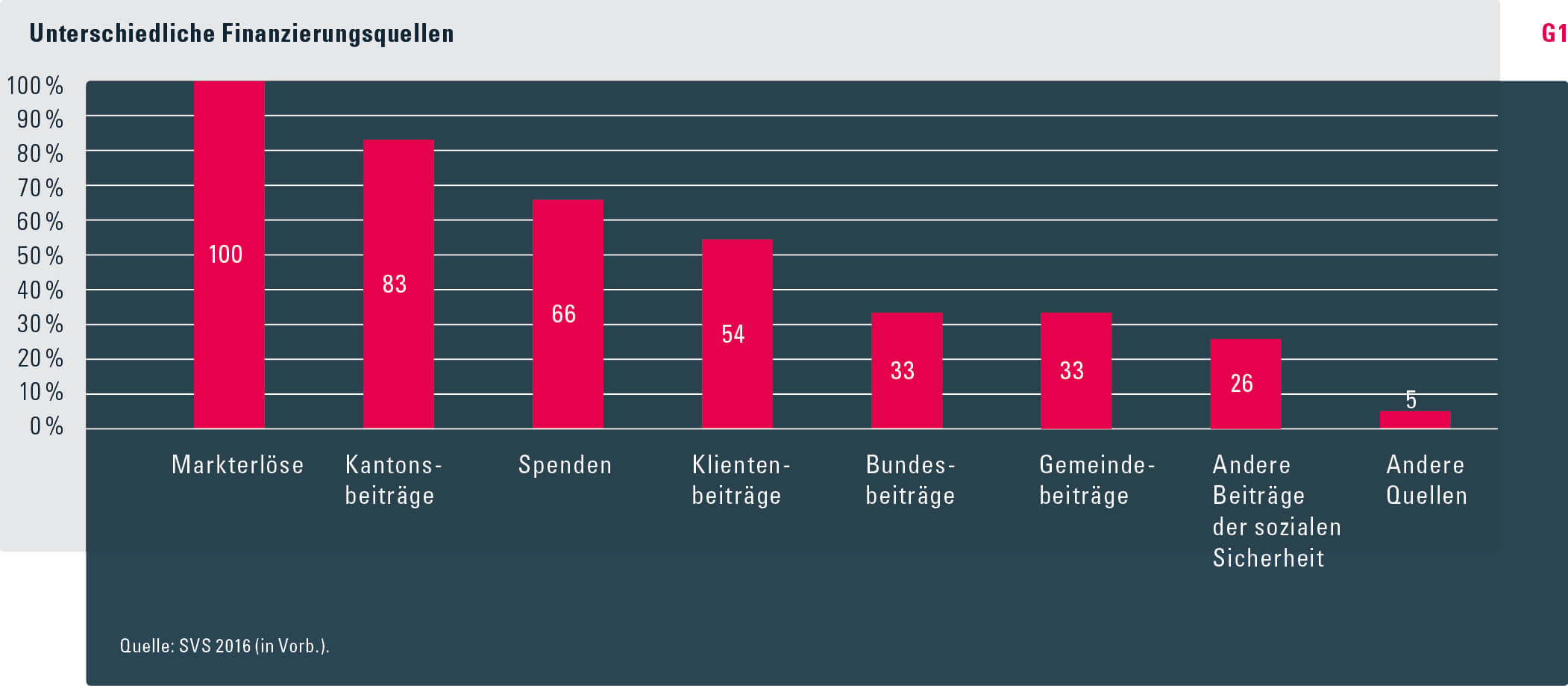

Verschiedene Finanzierungsquellen – unterschiedliches wirtschaftliches Risiko Die Sozialfirmen zeichnen sich dadurch aus, dass sie sich aus unterschiedlichen Quellen finanzieren. Neben dem Markterlös, der Bedingung für die Aufnahme in die Stichprobe war und folglich von allen untersuchten WISE als Finanzierungsquelle genannt wurde, führen 83 Prozent die Beiträge der öffentlichen Hand und 66 Prozent Spenden als wichtige Finanzmittel auf (vgl. Grafik G1).

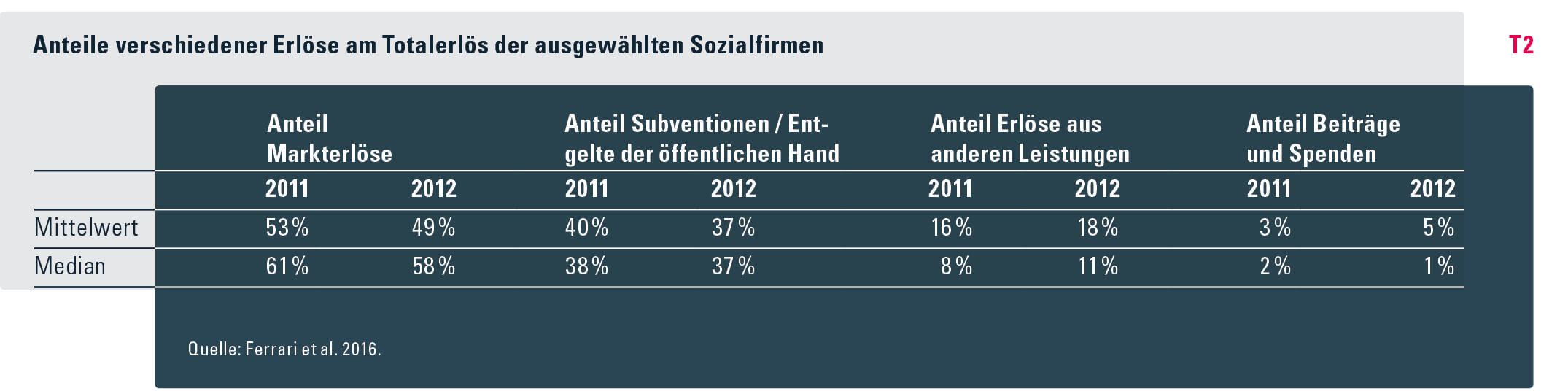

Eine tiefergehende Analyse des Finanzierungsschlüssels erfolgte auf Basis einer repräsentativen Auswahl von 21 der untersuchten Sozialfirmen (vgl. Tabelle T2):6 Der Vergleich ihrer Erlöskategorien anhand der konsolidierten und revidierten Jahresrechnungen 2011 und 2012 weist für die öffentliche Hand einen mittleren Finanzierungsanteil von 37 Prozent am Totalerlös aus. 2012 trägt der Markterlös 49 Prozent zum Gesamterlös bei, während es 2011 noch 53 Prozent gewesen sind. Lediglich fünf Prozent am Gesamterlös stellen die unentgeltlichen Zuwendungen seitens Dritter (Spenden und Legate).

Die Sozialfirmen zeigen teilweise beträchtliche Unterschiede in der Verteilung der Erlösquellen nach Cluster, Sprachregion und Rechtsform. Beispielsweise liegt bei den Sozialfirmen der italienischsprachigen Schweiz der Anteil öffentlicher Gelder am Gesamterlös über dem Anteil des erzielten Markterlöses, während sich das entsprechende Verhältnis in der Westschweiz nahezu ausgeglichen und in der Deutschschweiz als umgekehrt erweist.

Bei den 21 repräsentativ ausgewählten WISE tragen die Subventionen lediglich in sechs Fällen mindestens hälftig zum Gesamterlös bei. Demgegenüber finanzieren sich dreizehn Betriebe mindestens zur Hälfte über den Markterlös, während vier keinerlei öffentliche Mittel beanspruchen und damit ausschliesslich mit Markterlös und Spenden haushalten müssen. Neben einer insgesamt eher volatilen Finanzierungssituation belegen die Auswertungen somit die grosse Bedeutung des Markterlöses als Finanzierungsquelle der Sozialfirmen.

Arbeitsplatzangebot und Lohnmodelle Die WISE unterscheiden sich in ihrem Arbeitsplatzangebot und ihren Lohnmodellen von Unternehmungen, die am Markt operieren. So bieten zum Beispiel 65 Prozent der 80 untersuchten Sozialfirmen, die ausschliesslich Klientinnen und Klienten im Auftrag der IV beschäftigen, langfristig ausgerichtete Arbeitsplätze an. Organisationen, die eine möglichst rasche Eingliederung von Klientinnen und Klienten der ALV oder Sozialhilfe in den regulären Arbeitsmarkt anstreben, stellen demgegenüber eher kurzfristige Beschäftigungsmöglichkeiten bereit. In der Regel besteht ein Nebeneinander der verschiedenen Arbeitsplätze und Lohnmodelle innerhalb einer Organisation. In der überwiegenden Zahl der 313 untersuchten Sozialfirmen (68 %) erhalten die Klientinnen und Klienten eine Form von Lohn. Die Lohnmodelle reichen von einer Rentenaufstockung7 (37 % der gesamten Stichprobe) über produktivitätsbezogene (27 %) bis hin zu branchenüblichen Löhnen (4 %). Die konkrete Ausgestaltung des Lohns richtet sich nach verschiedenen Kriterien wie der Klientengruppe, Art der Tätigkeit oder auch der zuweisenden oder finanzierenden Stelle. Dementsprechend kann auch die Lohnhöhe variieren. Darüber hinaus besteht häufig ein vielfältiges Angebot an zusätzlichen, nicht monetären Leistungen.

Fazit Der Bericht zum Postulat Carobbio erfasst das breite Tätigkeitsspektrum der Sozialfirmen und damit das Wesen der hiesigen Sozialfirmenlandschaft. Über die vielfältigen Formen ihrer Zusammenarbeit mit staatlichen Stellen leisten die Sozialfirmen unter Nutzung ihres unternehmerischen Handlungsspielraums einen wichtigen Beitrag zur sozialen und beruflichen Integration.

- Literatur

- Ferrari, Domenico; Adam, Stefan; Amstutz, Jeremias; Avilés, Gregorio; Crivelli, Gregorio; Greppi, Spartaco; Lucchini, Andrea; Pozzi, Davide; Schmitz, Daniela; Wüthrich, Bernadette; Zöbeli, Daniel (2016): Sozialfirmen in der Schweiz. Grundlagen zur Beantwortung des Postulats Carobbio Guscetti «Rolle der Sozialfirmen» (13.3079); [Bern, BSV]. Beiträge zur sozialen Sicherheit. Forschungsbericht Nr. 9/16.

- 1. Vgl. Bundesamt für Statistik.

- 2. Postulat 13.3079.

- 3. Das Forschungsprojekt «INSOCH: Die Sozialfirma als Grundstein sozialer Innovation – Brückenschläge mit Erfolg» wurde von der Scuola universitaria professionale della Svizzera Italiana (SUPSI), der Fachhochschule Nordwestschweiz (FHNW) sowie der Fernfachhochschule Schweiz (FFHS) gemeinsam durchgeführt.

- 4. Die Datenbank wurde in der ersten Phase des INSOCH-Projekts aufgebaut.

- 5. Grundlage hierzu war ein Two-Step-Clusterverfahren anhand des sog. BIRCH-Algorithmus. Die Clusterauswahl erfolgte mithilfe des Bayesianischen Informationskriteriums von Schwarz.

- 6. Repräsentatives Abbild der 313 WISE.

- 7. Diese 21 Organisationen bilden Grundlage für die INSOCH-Phase 2 und sind hinsichtlich Sprachregion und Cluster ein Mit Rentenaufstockung sind ausschliesslich Lohnbeträge mit Bezug auf einen versicherten Verdienst gemeint. Taggelder oder ähnliche Entschädigungen aus dem sozialen Sicherheitssystem sind hier ausgeschlossen.