Nach dem Willen des Bundesrates sollten mit der EL-Reform in erster Linie die Verwendung der Eigenmittel für die Altersvorsorge verbessert sowie Schwelleneffekte und Fehlanreize reduziert werden. Das Parlament erklärte sich mit diesen Zielen grundsätzlich einverstanden. Um einen besseren Überblick über die finanziellen Auswirkungen zu bekommen, legte es die EL-Reform mit der Vorlage zur Anpassung der EL-Mietzinsmaxima (Schubarth 2014) zusammen. Diese hatte der Bundesrat bereits im Winter 2014 überwiesen. Zudem fand einer der Kernpunkte der Vorlage beim Parlament kein Gehör: Es entschied sich gegen den Vorschlag des Bundesrates, Kapitalbezüge aus der zweiten Säule anlässlich der Pensionierung und bei der Aufnahme einer selbstständigen Erwerbstätigkeit für den obligatorischen Teil der beruflichen Vorsorge auszuschliessen. Nachfolgend werden die wichtigsten Neuerungen der EL-Reform kurz erläutert.

Mietzinsmaxima werden erhöht Die Mietkosten, die in der EL-Berechnung als Ausgabe berücksichtigt werden können, sind begrenzt. Bei alleinstehenden Personen können höchstens 13 200 Franken, bei Ehepaaren und Personen mit Kindern 15 000 Franken pro Jahr für die Miete einer Wohnung einschliesslich Nebenkosten angerechnet werden. Diese Mietzinsmaxima gelten bereits seit dem Jahr 2001 und entsprechen besonders bei Familien mit Kindern schon länger nicht mehr dem tatsächlichen Bedarf.

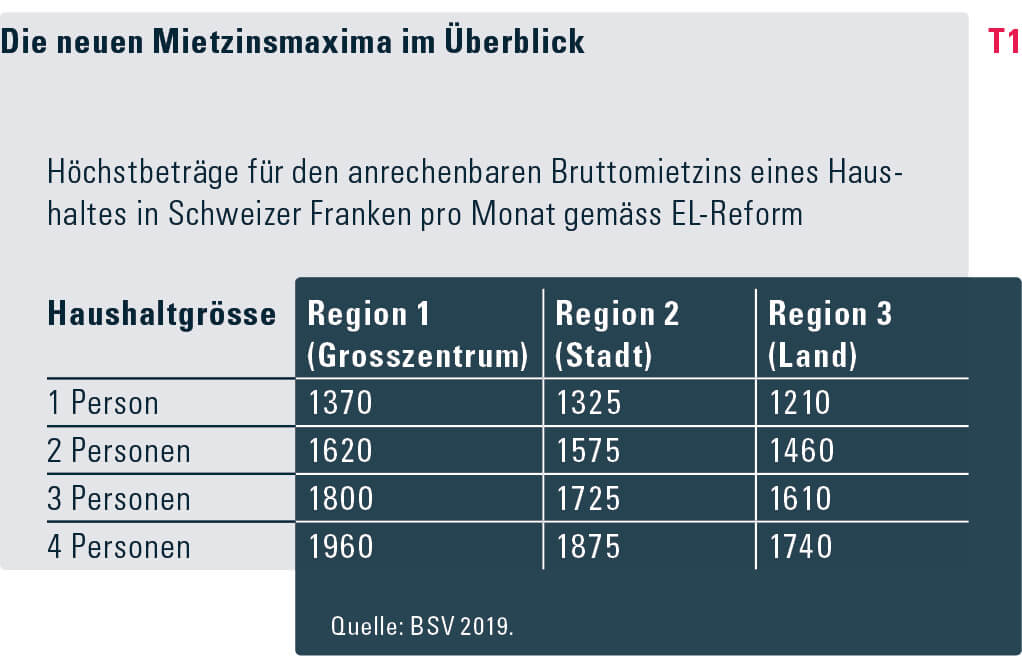

Mit der EL-Reform wird die Situation vor allem für diese Personen verbessert, da bei der Festlegung des Mietzinsmaximums künftig bis zu vier Personen pro Haushalt berücksichtigt werden können, statt wie bisher nur zwei. Für die erste Person wird ein Grundbetrag angerechnet, für die weiteren Personen jeweils ein gegenüber dem Grundbetrag deutlich reduzierter und degressiver Zusatzbetrag. In welchem Verhältnis die Personen zueinander stehen, spielt dabei keine Rolle. In Zukunft können Konkubinatspaare, bei denen beide Partner einen EL-Anspruch haben, folglich dasselbe Mietzinsmaximum geltend machen wie Ehepaare.

Um die regionalen Mietzinsunterschiede zu berücksichtigen, wird jede Gemeinde in eine von drei Regionen (Grosszentrum, Stadt, Land) eingeteilt. Für jede Region gelten unterschiedliche Ansätze. Statt wie bisher zwei, werden deshalb in Zukunft zwölf unterschiedliche Mietzinsmaxima zur Anwendung kommen. Die vom Parlament beschlossenen Beträge entsprechen dem Vorschlag des Bundesrates und orientieren sich am tatsächlichen Bedarf, sodass in jeder Mietzinsregion und jeder Haushaltgrösse die tatsächlichen Mietkosten in den meisten Fällen gedeckt sind (vgl. Tabelle T1).

Stärkere Gewichtung des Vermögens Bei der EL-Berechnung wird jährlich ein Teil des Vermögens, das einen bestimmten Freibetrag übersteigt, als Einnahme angerechnet (Vermögensverzehr). Dies hat unter anderem zur Folge, dass Personen mit einem hohen Vermögen keine EL beziehen können, weil ihre anrechenbaren Einnahmen höher sind als die anerkannten Ausgaben. Ab welcher Höhe das Vermögen zum Wegfall des EL-Anspruchs führt, hängt vom Umfang der anrechenbaren Ausgaben ab und ist deshalb von Person zu Person verschieden. Bei EL-Beziehenden im Heim, für deren EL-Berechnung regelmässig hohe Ausgaben berücksichtigt werden, kann unter Umständen auch bei einem Vermögen von mehreren hunderttausend Franken noch ein EL-Anspruch bestehen.

Kein EL-Anspruch ab einem bestimmten Vermögen In der Botschaft zur EL-Reform befasste sich der Bundesrat mit der Möglichkeit, dass Personen ab einem bestimmten Vermögen keine Unterstützung durch die EL erhalten. Er sprach sich jedoch gegen eine entsprechende Regelung aus, da er befürchtete, dass diese bei Personen mit Wohneigentum zu Problemen führen würde. Das Parlament beschloss dennoch, dass alleinstehende Personen mit einem Vermögen von mehr als 100 000 Franken und Ehepaare mit einem Vermögen von mehr als 200 000 Franken keinen EL-Anspruch mehr haben sollen. Das Vermögen von Wohneigentümerinnen und Wohneigentümern liegt meistens über dieser Schwelle. Um zu vermeiden, dass diese Personen ihr Haus oder ihre Wohnung verkaufen müssen, werden selbstbewohnte Liegenschaften bei der Beurteilung, ob die Vermögensschwelle überschritten wird, ausgeklammert. Bei der Berechnung des Vermögensverzehrs werden sie – nach Abzug eines Freibetrags – jedoch weiterhin berücksichtigt.

Anpassungen bei der Berechnung des Vermögensverzehrs Die Vermögensfreibeträge – also derjenige Teil des Vermögens, der für die Berechnung des Vermögensverzehrs ausser Acht bleibt – liegen aktuell bei 37 500 Franken für Alleinstehende und 60 000 Franken für Ehepaare. Im Rahmen der EL-Reform werden die Freibeträge auf 30 000 Franken für Alleinstehende und 50 000 Franken für Ehepaare gesenkt.

Strengere Regelung bei Vermögensverzichten Vermögenswerte, auf die eine Person freiwillig verzichtet hat, werden bei der EL-Berechnung so behandelt, als wären sie noch vorhanden. Nach dem geltenden Recht wird ein Vermögensverzicht nur angenommen, wenn er freiwillig erfolgt ist und die betroffene Person keine gleichwertige Gegenleistung erhalten hat. Dies ist insbesondere bei Schenkungen der Fall. Mit der EL-Reform wird der Begriff des Vermögensverzichts auf Fälle ausgedehnt, bei denen eine Person ihr Vermögen zu schnell verbraucht. Dies trifft dann zu, wenn sich ihr Vermögen um mehr als zehn Prozent pro Jahr verringert, wobei ein Verbrauch bis zu 10 000 Franken pro Jahr in jedem Fall zulässig ist.

Diese Grenze darf ausnahmsweise überschritten werden, wenn eine Person aus einem wichtigen Grund gezwungen ist, mehr Vermögen zu verbrauchen. Die wichtigen Gründe werden vom Bundesrat auf Verordnungsebene definiert. Dazu gehören etwa die Deckung des Lebensunterhalts vor dem EL-Bezug bei ungenügendem Einkommen, notwendige Investitionen in den Werterhalt von Immobilien oder die Bezahlung von zahnärztlichen und anderen medizinischen Behandlungskosten, die nicht durch eine Versicherung gedeckt sind.

Gegenüber dem Vorschlag des Bundesrates hat das Parlament den Zeitraum, auf den die beschriebene Regelung anwendbar ist, eingeschränkt. Bei Personen mit einer Invaliden- oder Hinterlassenenrente soll sie erst ab der Entstehung des Rentenanspruchs gelten. Bei Bezügerinnen und Bezügern einer Altersrente kommt sie bereits in den zehn Jahren vor Beginn des Rentenanspruchs zur Anwendung.

Reduktion von Schwelleneffekte und Fehlanreizen

Anpassung der EL-Mindesthöhe Personen, die EL beziehen, leben in bescheidenen wirtschaftlichen Verhältnissen und haben deshalb einen Anspruch auf Verbilligung ihrer Krankenversicherungsprämie. Die Prämienverbilligung wird über das EL-System ausgerichtet. Aus diesem Grund werden kleine EL-Beträge immer auf die Höhe der individuellen Prämienverbilligung aufgerundet, auf die eine Person Anspruch hat. Die meisten Kantone haben hierfür eigene Prämienverbilligungskategorien geschaffen. In dieser Kategorie entspricht die Höhe der Prämienverbilligung der Durchschnittsprämie des jeweiligen Kantons oder der jeweiligen Prämienregion. Kleine EL-Beträge werden dadurch stark aufgerundet, was beim Übertritt vom Prämienverbilligungssystem in die EL und umgekehrt zu einem Schwelleneffekt führt. Im Rahmen der EL-Reform wird die EL-Mindesthöhe deshalb auf die Höhe der Prämienverbilligung von Personen ohne Anspruch auf EL und Sozialhilfe gesenkt.

Stärkere Berücksichtigung von Erwerbseinkommen Um einen Erwerbsanreiz zu schaffen, werden Erwerbseinkommen bei der EL-Berechnung nach Abzug eines Freibetrags lediglich zu zwei Dritteln berücksichtigt. In der Botschaft zur EL-Reform schlug der Bundesrat vor, das Erwerbseinkommen von Ehegatten ohne EL-Anspruch voll als Einkommen anzurechnen. Er wollte damit der Kritik begegnen, wonach EL-beziehende Familien, bei denen beide Ehegatten einer Erwerbstätigkeit nachgehen, unter gewissen Umständen ein höheres verfügbares Einkommen haben als Familien ohne EL. Dem Parlament ging dieser Vorschlag zu weit. Es entschied sich für eine Anrechnung des Erwerbseinkommens von Ehegatten ohne EL-Anspruch zu 80 Prozent. Bei den übrigen Personen wird das Erwerbseinkommen weiterhin nur zu zwei Dritteln als Einnahme berücksichtigt.

Weniger Geld für Kinder unter elf Jahren Eine Mehrheit im Parlament ist der Ansicht, dass die geltenden Beträge für den allgemeinen Lebensbedarf von Kindern zu grosszügig sind und dadurch falsche Anreize gesetzt werden. Es entschied sich deshalb dafür, die Beträge für Kinder unter elf Jahren zu senken. Für das erste Kind unter elf Jahren wird der Betrag für den allgemeinen Lebensbedarf in Zukunft bei 7080 statt 10 170 Franken pro Jahr liegen und sich für jedes weitere Kind unter elf Jahren schrittweise reduzieren.

Im Gegenzug werden Kosten für die notwendige familienexterne Betreuung von Kindern unter elf Jahren neu auch dann als Ausgabe anerkannt, wenn der Betreuungsbedarf nicht in der Erwerbstätigkeit, sondern in der gesundheitlichen Situation der Eltern begründet ist.

Verhinderung von Überentschädigungen

Anrechnung der tatsächlichen Krankenversicherungsprämie Die Prämie für die obligatorische Krankenversicherung wird bei der EL-Berechnung als Ausgabe berücksichtigt. Nach dem geltenden Recht wird dabei immer ein Pauschalbetrag in der Höhe der kantonalen oder regionalen Durchschnittsprämie angerechnet. Bei Personen, die bei einer günstigen Krankenkasse versichert sind, führt dies zu einer Übervergütung. Der Bundesrat schlug deshalb in der Botschaft zur EL-Reform vor, dass bei der EL-Berechnung nur noch die tatsächliche KV-Prämie berücksichtigt wird, wenn diese unter der Durchschnittsprämie liegt. Da diese Regelung zu einem verhältnismässig hohen administrativen Aufwand führt, wollte es der Bundesrat den Kantonen überlassen, ob sie davon Gebrauch machen wollen. Das Parlament erachtete diese Wahlfreiheit als überflüssig und entschied, dass die neue Regelung in allen Kantonen angewendet werden muss.

Tageweise Berücksichtigung der Heimtaxe Die EL, auf die eine Person Anspruch hat, werden immer für mindestens einen ganzen Monat berechnet und ausbezahlt. Wenn eine Person erst am Ende eines Monats in ein Heim eintritt, wird die Heimtaxe trotzdem für den gesamten Monat als Ausgabe berücksichtigt. Dasselbe gilt für den Fall, wenn eine im Heim lebende Person am Anfang eines Monats verstirbt. Dadurch werden über die EL Kosten vergütet, die der EL-beziehenden Person gar nicht entstanden sind. Um dies zu verhindern, wird bei der EL-Berechnung künftig die Heimtaxe nur noch für diejenigen Tage berücksichtigt, die vom Heim tatsächlich in Rechnung gestellt werden.

EL müssen zurückerstattet werden Ausbezahlte Sozialversicherungsleistungen müssen grundsätzlich nur dann zurückerstattet werden, wenn sie zu Unrecht bezogen wurden. Im Rahmen der EL-Reform hat das Parlament beschlossen, die Rückerstattungspflicht auf rechtmässig bezogene EL auszudehnen. Künftig müssen EL, die eine Person in den letzten zehn Jahren vor ihrem Tod erhielt, aus dem Nachlass zurückbezahlt werden. Bei Ehepaaren wird die Rückzahlung erst nach dem Tod des zweiten Ehegatten fällig. Auf den Nachlass wird ein Freibetrag von 40 000 Franken gewährt. Fällt der Nachlass kleiner aus, besteht keine Rückerstattungspflicht. Die Regelung gilt nur für EL, die nach dem Inkrafttreten der EL-Reform bezogen wurden.

Finanzielle Entlastung der Kantone Bund und Kantone teilen sich die Finanzierung der EL. Während sich der Bund bei Personen, die zu Hause leben, etwas stärker beteiligt, bezahlen die Kantone die Kosten für die Krankenversicherungsprämien und Heimaufenthalte von Personen, die EL beziehen, weitgehend allein. Da das Vermögen von Personen im Heim im Durchschnitt höher ist als dasjenige von Personen zu Hause, werden die Kantone durch die stärkere Berücksichtigung des Vermögens bei der EL-Berechnung besonders stark entlastet. Die Einsparungen aufgrund der Senkung der EL-Mindesthöhe und der Massnahmen zur Verhinderung von Übervergütungen kommen sogar ausschliesslich den Kantonen zugute. Unter Berücksichtigung der geplanten Verordnungsbestimmungen werden die Kantone durch die EL-Reform bezogen auf das Jahr 2030 um insgesamt 429 Millionen Franken pro Jahr entlastet. Für den Bund führt die EL-Reform dagegen zu Mehrkosten von 28 Millionen Franken pro Jahr, was hauptsächlich auf die Anpassung der Mietzinsmaxima zurückzuführen ist.

Dreijährige Übergangsfrist Ein Grossteil der vom Parlament beschlossenen Massnahmen wirkt sich unmittelbar auf die Höhe der ausgerichteten Leistungen aus. Aufgrund der Erhöhung der Mietzinsmaxima wird ein Teil der EL-beziehenden Personen künftig höhere Leistungen beziehen können als heute. Ein Teil der EL-Beziehenden wird jedoch weniger EL erhalten als bisher oder den EL-Anspruch ganz verlieren. Damit sich diese Personen auf die neue wirtschaftliche Situation einstellen können, wird das neue Recht erst nach einer Übergangsfrist von drei Jahren auf sie angewendet werden. Bis dahin werden ihre EL noch nach dem bisherigen Recht berechnet. Bei Personen, bei denen die EL-Reform zu höheren Leistungen führt sowie bei Personen, deren EL-Anspruch erst nach dem Inkrafttreten der EL-Reform entsteht, wird das neue Recht dagegen sofort zur Anwendung kommen.

Für die Vorbereitungen zur Umsetzung der EL-Reform benötigen die Kantone mindestens ein Jahr Zeit. Die Ausführungsbestimmungen zur EL-Reform befinden sich deshalb bereits in der Vernehmlassung und sollen durch den Bundesrat Anfang 2020 verabschiedet werden. Die EL-Reform kann daher am 1. Januar 2021 in Kraft treten.

- Literatur

- Dossier zur Reform der Ergänzungsleistungen

- Schubarth, Katharina (2014): «Höhere anrechenbare Mietzinse in den Ergänzungsleistungen», in CHSS 2/2014, S. 97–99: www.soziale-sicherheit-chss.ch > Alle Ausgaben & Schwerpunkte > Ausgaben 1993–2015.

- SR 831.30 Bundesgesetz vom 6. Oktober 2006 über Ergänzungsleistungen zur Alters-, Hinterlassenen- und Invalidenversicherung (ELG).