Im Folgenden stellen wir in einem ersten Schritt die bis dato bekannten Ergebnisse aus der kommenden Gesamtrechnung GRSV 2018 vor, um in einem zweiten Schritt die vollständigen Ergebnisse der GRSV 2017 darzulegen. Daraus ist die jüngste Gesamtentwicklung der Einnahmen und Ausgaben ersichtlich. Mit den Daten des Zeitraums 1987–2017 zeichnen wir schliesslich die Einnahmenentwicklung der Sozialversicherungen insgesamt über die entsprechenden 30 Jahre nach.

Ergebnisse 2018 Für die zentral verwalteten Sozialversicherungen Alters- und Hinterlassenenversicherung, Invalidenversicherung (IV), Ergänzungsleistungen (EL), Erwerbsersatz für Dienstleistende und bei Mutterschaft (EO), Arbeitslosenversicherung (ALV) und Familienzulagen (FZ) liegen die finanziellen Ergebnisse 2018 schon vor. Die Ergebnisse der übrigen Sozialversicherungen, die dezentral – das heisst von einer Vielzahl von Trägern – verwaltet werden, erscheinen im Lauf dieses Jahres. Es sind dies die berufliche Vorsorge (BV), die Krankenversicherung (KV), die Unfallversicherung (UV) und die Familienzulagen (FZ).

- Gemessen am Umlageergebnis war die AHV-Rechnung 2018 zum fünften Mal in Folge negativ. Das Umlageergebnis wird ohne laufenden Kapitalertrag und ohne Kapitalwertänderungen berechnet. Diese Sicht der Einnahmen blendet also den Einfluss der Kapitalmärkte aus. Beim Betriebsergebnis hingegen wird das Anlageergebnis auf der Einnahmenseite miteingeschlossen, was in Jahren mit hohen Kapitalwertverlusten zu ungünstigen Ergebnissen führt. So machten 2018 die Wertverluste von 1,8 Mrd. Franken auf dem AHV-Kapital den grössten Teil des negativen Betriebsergebnisses von 2,2 Mrd. Franken aus. Die Einnahmen der volkswirtschaftlich orientierten Gesamtrechnung GRSV enthalten die laufenden Kapitalerträge (Zinsen, Dividenden, Kapitalausschüttungen, die auch, je nach Akteur, Kapitalrückzahlungen genannt werden). Immer mehr Unternehmen schütten in Zeiten grosser Liquidität Erträge durch Kapitalrückzahlungen an ihre Aktionäre aus, um steuerliche Belastungen zu vermeiden. Sie kaufen eigene Aktien zu hohem Preis und verringern so auch ihren gewinnbedingten Liquiditätsüberschuss. So sollen u. a. Gewinnsteuern vermieden werden. Kapitalausschüttungen oder Kapitalrückzahlungen sind Teil der laufenden Kapitalerträge, Kapitalwertänderungen hingegen nicht. Mit dem laufenden Kapitalertrag enthält die Rechnung die aus dem Kapitaleinsatz resultierende Wertschöpfung, nicht aber die Einflüsse aus Wertänderungen, die eher in zufälliger und kurzfristiger Weise auftreten. Nach der Sichtweise der GRSV, d. h. inkl. des laufenden Kapitalertrags, exkl. Kapitalwertänderungen, war die AHV-Rechnung 2018 zum dritten Mal defizitär (–0,5 Mrd. Fr.). Die Summe dieser Defizite betrug in diesem Jahr eine Mrd. Franken. Aber trotz wachsender Defizite darf nicht vergessen werden, dass die AHV ihre Funktion weiterhin voll erfüllte: Bei einem kumulierten Defizit von einer Mrd. Franken zahlte die AHV in den letzten drei Jahren Sozialleistungen von 129 Mrd. Franken aus.

- Die IV war nach dem Wegfallen der befristeten MwSt-Finanzierung 2018 wieder leicht defizitär. Zwischen 2011 und 2017 hatte die IV ihre Schulden um 4,7 Mrd. Franken abbauen können.

- Die Ausgaben der EL zu AHV und IV stiegen nach 2012 in der Grössenordnung von 2 Prozent jährlich. Ihre Bedeutung nimmt vor allem für IV-Rentner weiterhin zu. 2018 verbesserten die EL die AHV-Rentensumme um 8 Prozent, diejenige der IV-Rentner um 49,3 Prozent. Das heisst, dass im Mittel pro 100 Franken IV-Rente 49 Franken EL ausgezahlt wurden.

- Die EO-Rechnung war 2018 erneut praktisch ausgeglichen, obwohl ihr Beitragssatz 2016 auf 0,45 Prozent reduziert worden war.

- Die ALV profitierte 2018 vom verbesserten Arbeitsmarkt und wies dank eines Betriebsergebnisses von 1,2 Mrd. Franken erstmals seit 2003 wieder ein positives Kapitalkonto aus (0,2 Mrd. Fr.).

- Daraus lässt sich schliessen, dass die Entwicklungen der finanziellen Schwergewichte BV und KV, deren Zahlen erst Ende der zweiten Jahreshälfte vorgelegt werden, die Gesamtrechnung 2018 massgeblich prägen werden.

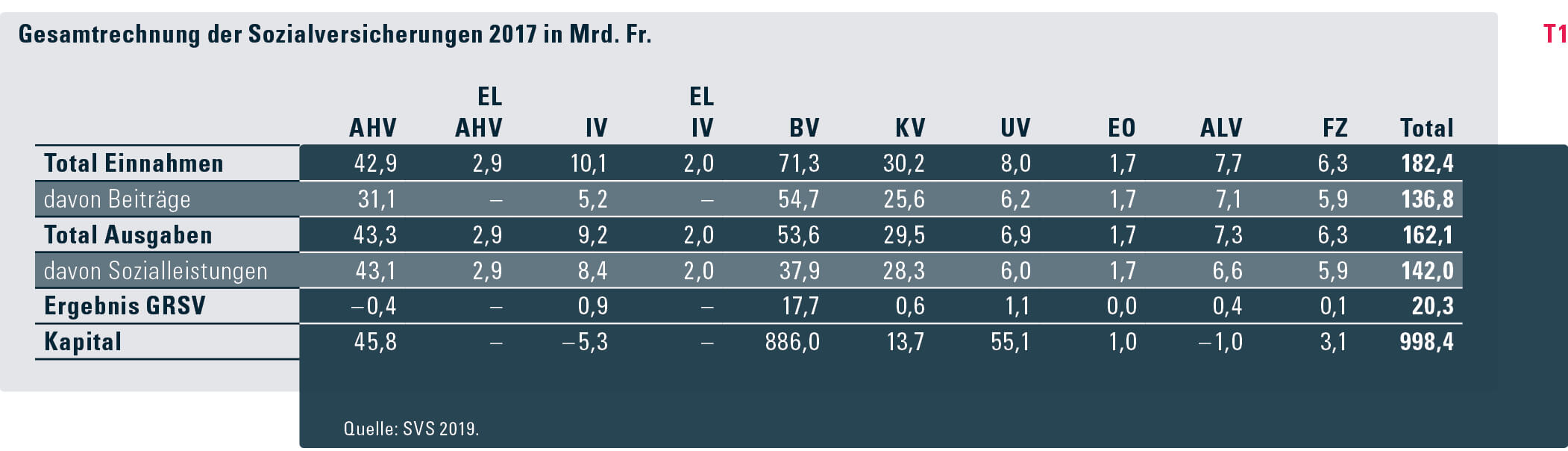

Gesamtrechnung 2017 Die vollständige Gesamtrechnung 2017 weist bei Einnahmen von 182 Mrd. Franken und Ausgaben von 162 Mrd. Franken ein Ergebnis von 20 Mrd. Franken aus (vgl. Tabelle T1). Dank dieses Überschusses, der vor allem durch die höchsten bisher ausgewiesenen Kapitalwertgewinne von 58 Mrd. Franken zustande kam, stieg das zusammengefasste Kapital der Sozialversicherungen per Ende 2017 auf 998 Mrd. Franken, erreichte also praktisch erstmals die Grenze von einer Billion Franken.

Mit 3,2 Prozent stiegen die Einnahmen 2017 deutlich stärker als die Ausgaben mit 1,7 Prozent. Dies kommt im GRSV-Ergebnis zum Ausdruck, das auf 20 Mrd. Franken zunahm. Ein deutlich stärkeres Wachstum der Einnahmen als der Ausgaben war in der Gesamtrechnung zuletzt 2011 und 2013 der Fall.

Der höchste Einnahmenanstieg, der seit 2013 verzeichnet wurde, liess die Soziallastquote (Verhältnis der Gesamteinnahmen zum BIP) von 26,6 auf 27,2 Prozent klettern, während die Sozialleistungsquote (Verhältnis der Sozialleistungen zum BIP) nur von 21,0 auf 21,2 Prozent zunahm. Diese Quoten zeigen, dass der Anteil der Sozialversicherungen an der gesamten volkswirtschaftlichen Wertschöpfung zwischen einem Fünftel und einem Viertel liegt. Ausserdem zeigt ihre aktuelle Entwicklung, dass sich die finanzielle Situation der Sozialversicherungen verbessert hat.

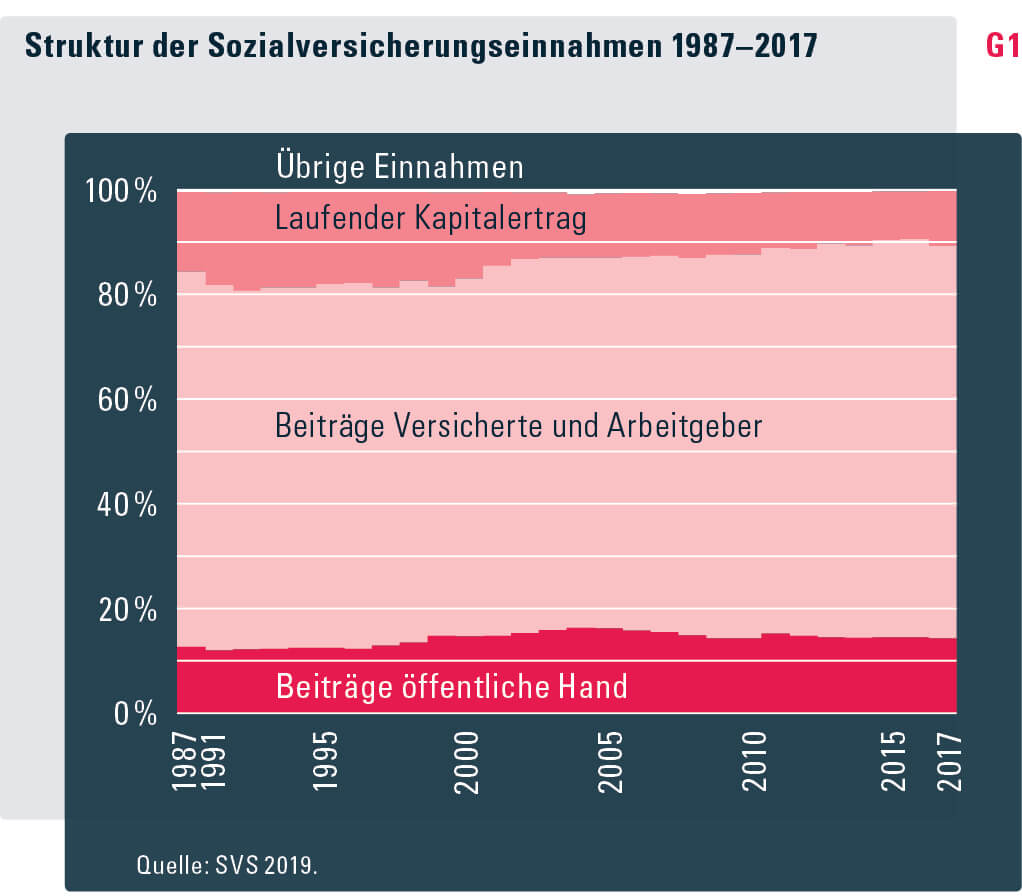

Verdreifachung der Einnahmen 1987 bis 2017 Die Gesamtrechnung der Sozialversicherungen GRSV deckt mittlerweile 30 Jahre ab. In diesem Zeitraum erfolgte mehr als eine Verdreifachung der Gesamteinnahmen. Ausserdem veränderte sich deren Zusammensetzung aus laufenden Kapitalerträgen, Beiträgen der Versicherten und Arbeitgeber, Beiträgen der öffentlichen Hand und übrigen Einnahmen (vgl. Grafik G1; da die übrigen Einnahmen bisher stets unter einem Prozent verliefen, werden sie nachfolgend nicht näher beleuchtet):

- Die Beiträge der Versicherten und Arbeitgeber entsprachen immer mindestens zwei Dritteln der Einnahmen. Im Zeitraum 1987–1999 sank ihr Anteil von 72 auf 67 Prozent. Anschliessend nahm ihre Bedeutung wieder kontinuierlich zu. Seit 2013 liegt ihr Anteil bei 75 Prozent.

- Die Beiträge der öffentlichen Hand (inkl. Steueranteile) bewegten sich bis 1998 nahe bei 13 Prozent und stiegen anschliessend bis auf 16 Prozent. Ab 2006 fielen sie und erreichten 2017 14 Prozent.

- Die stärkste Veränderung ist beim laufenden Kapitalertrag zu beobachten: Er stieg in den ersten zehn Jahren von 15 auf 18 Prozent der Einnahmen (Maximum 1992: 19%). Ab 1999 setzte ein anhaltender Rückgang auf Werte zwischen 9 und 11 Prozent ein. Gemessen an den Extremwerten (1992: 19% und 2016: 9%) halbierte sich also der Finanzierungsanteil des sogenannten dritten Beitragszahlers. Über die ganze Periode sank der Anteil der Einnahmen aus Zinsen, Dividenden und Kapitalausschüttungen an den Sozialversicherungseinnahmen von 15,2 auf zuletzt 10,5 Prozent.

- Die finanziellen Folgen der Tiefzinsen wurden massgeblich durch höhere Beitragszahlungen aufgefangen. Anstelle des dritten Beitragszahlers wurde der erste Beitragszahler, Versicherte und Arbeitgeber, in die Pflicht genommen. Besonders die Beitragssätze in der BV sind seit dem Jahr 2000 gestiegen: insgesamt von 17,0 auf 18,7 Prozent des versicherten Einkommens (Arbeitnehmer von 7,2% auf 7,9%, Arbeitgeber von 9,8% auf 10,8%). Hinter diesem Anstieg des Beitragssatzes steckt allerdings auch die sich verändernde Altersstruktur der Beitragspflichtigen.

- Bei der Ausgestaltung der BV in den 1970er-Jahren hatte die Erwartung bestanden, dass Kapitalerträge einen weit grösseren Anteil der Finanzierung übernehmen würden. Modelle nahmen einen technischen Zinssatz von 4 Prozent an. Tatsächlich belief sich der laufende Kapitalertrag ursprünglich auf mehr als 5 Prozent des BV-Kapitals, um nach 1992 von 5,9 auf 3,5 Prozent im Jahr 2000 zu sinken. Seit 2003 liegt dieses Verhältnis unter 3 Prozent, 2017 bei 1,9 Prozent.

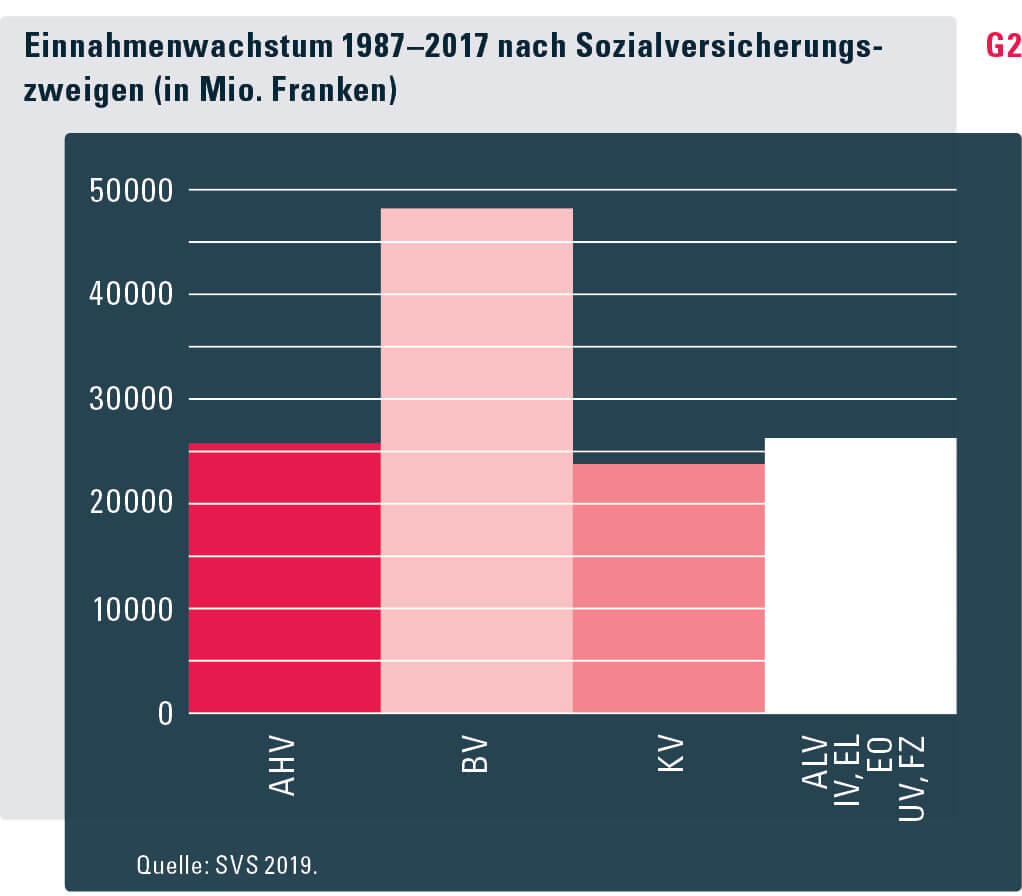

Verteilung des Einnahmenwachstums auf die einzelnen Sozialversicherungen Die Einnahmen aller Sozialversicherungen in der GRSV nahmen ab 1987 von 58 auf 182 Mrd. Franken im Jahr 2017 zu. Dies entspricht mehr als einer Verdreifachung innerhalb von 30 Jahren. Der Einnahmenanstieg von 124 Mrd. Franken verteilte sich ungleich auf die einzelnen Sozialversicherungen. In Grafik G2 ist der Beitrag von BV, AHV, KV und der übrigen Sozialversicherungen zum Einnahmenwachstum abgebildet. Danach war der Anteil der BV-Einnahmen am Gesamtwachstum (39%) beinahe gleich hoch wie der Wachstumsbeitrag von AHV und KV zusammen (40%). Das heisst, dass von 100 zusätzlich zur Finanzierung der Sozialversicherungen eingesetzten Franken zwei Fünftel in die BV und ebenfalls zwei Fünftel in die AHV und in die KV zusammengenommen fliessen. Das letzte Fünftel waren Zusatzeinnahmen für ALV, IV, EL, EO, UV und FZ.

Die Gesamtrechnung der Sozialversicherungen GRSV stellt die Einnahmen ohne Kapitalwertänderungen, aber mit laufenden Kapitalerträgen dar. Damit haben die Einnahmen einen direkten Bezug zur volkswirtschaftlichen Wertschöpfung und sind mit ihr vergleichbar. Aus der Sicht des BSV ist vor allem die Entwicklung von AHV und BV von Interesse; sie wird anhand der Einnahmen in der GRSV abgebildet.

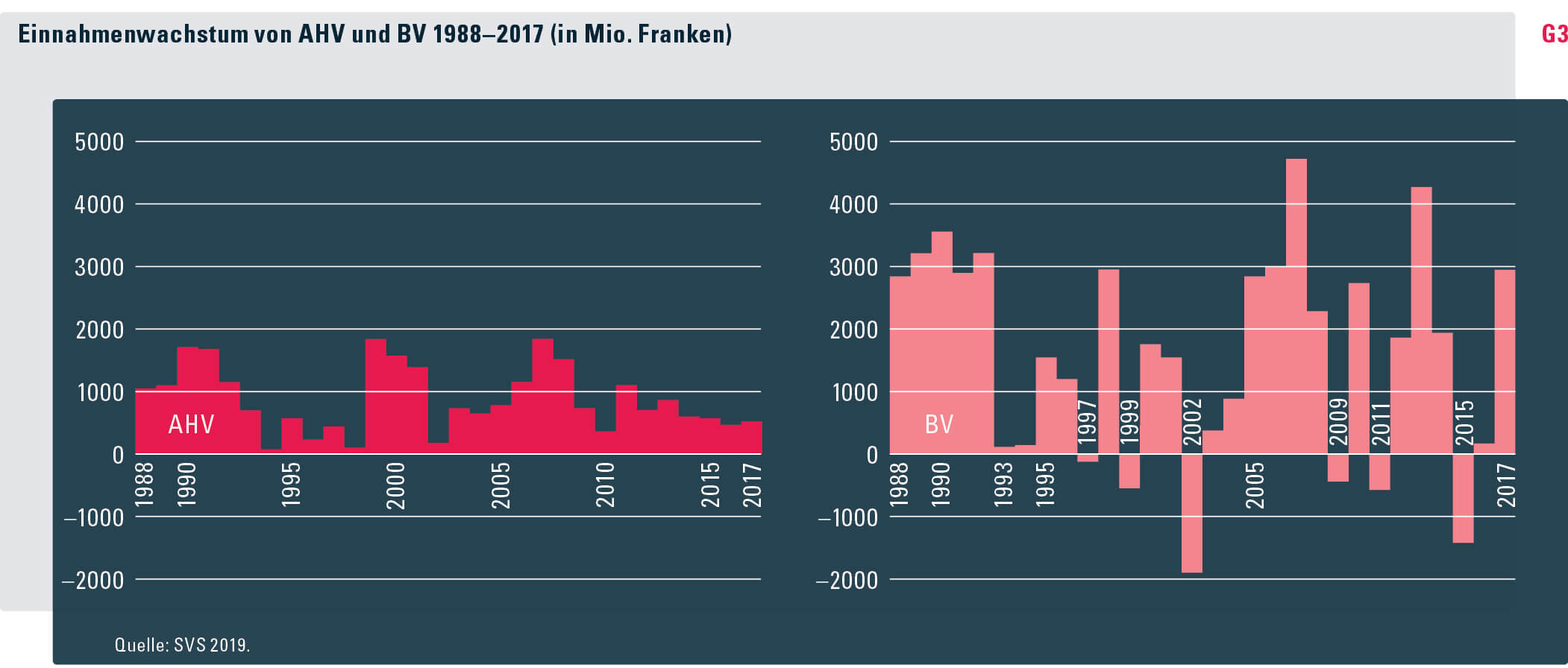

- Die Einnahmen der AHV sind in den vergangenen 30 Jahren von 17 Mrd. Franken auf 43 Mrd. Franken gestiegen. Interessanterweise sind die Einnahmen der AHV Jahr für Jahr ununterbrochen gestiegen. Es ist nie zu einem Einnahmenrückgang gekommen. Der wichtigste Einflussfaktor ist der Lohnbeitragssatz. Er konnte 1975–2020 unverändert bei 8,4 Prozent belassen werden. Die AHV-Mehreinnahmen sind jedoch sehr unregelmässig über die Zeit hinweg verteilt (vgl. Grafik G3). In den Jahren 1990/1991, 1999/2000 und 2007/2008 fielen die Mehreinnahmen besonders hoch aus. Sie lagen jeweils bei über 1,5 Mrd. Franken. Ausser im Jahr 1999 war stets die Entwicklung der Lohnsumme für die überdurchschnittlichen Einnahmensteigerungen verantwortlich. Ab 1999 wurde neu ein MwSt-Prozent zugunsten der AHV erhoben. Die so erzielten Mehreinnahmen fliessen seither zu 83 Prozent direkt in die AHV. Sie sind für die Einnahmensteigerungen 1999 und 2000 (teilweise) mitverantwortlich. Seit 2006 liegen die aus dem MwSt-Prozent fliessenden Einnahmen bei über 2 Mrd. Franken. Der jährliche Zuwachs an Lohnbeiträgen lag zuletzt im Zeitraum 2006–2009 und 2011 bei über 800 Millionen Franken. Seit 2012 stiegen die AHV-Lohnbeiträge noch um 400 bis 700 Millionen Franken jährlich, ausser 2017, als sie entsprechend der verminderten volkswirtschaftlichen Entwicklung (BIP) nur um 281 Millionen Franken stiegen. Der Einnahmenverlauf der AHV widerspiegelt weitgehend den Verlauf des Lohnsummenwachstums, was dem für die AHV-Finanzierung verwendeten Umlageverfahren entspricht.

- Die Mehreinnahmen der BV waren über dreissig Jahre lang fast doppelt so hoch wie diejenigen der AHV. Die BV-Mehreinnahmen sind unregelmässiger über die Zeit verteilt, da sie aus Quellen stammen, die nicht gleichförmig vom Gang der Wirtschaft abhängen: Die reglementarischen Beiträge der Versicherten und der Arbeitgeber entwickeln sich am ehesten gleichmässig. Die Eintrittseinlagen, besonders jene der Arbeitgeber, schwanken stark von Jahr zu Jahr, weil sie in Zeiten hoher Arbeitsnachfrage dazu dienen, zusätzliche Arbeitskräfte anzuziehen. So stiegen 2013 die von den Arbeitgebern bezahlten Eintrittseinlagen von 2,1 Mrd. auf 6,2 Mrd. Franken. Doch bereits im Folgejahr fielen sie wieder auf 2,9 Mrd. Franken. Die laufenden Kapitalerträge sollten mit steigendem BV-Finanzkapital ebenfalls zunehmen. Ihre Höhe hängt bei sinkendem und tief bleibendem Zinsniveau aber immer stärker von den Dividenden ab, die dem Verlauf der stärker schwankenden Unternehmensgewinne folgen. So verzeichnete die BV wiederholt mehrjährige Perioden mit besonders hohen Mehreinnahmen: 1988–1992, 2005–2008 und 2012–2014. Die Periode Ende der 1980er-Jahre stand im Zeichen des Aufbaus der seit 1985 obligatorischen Versicherung. Während fünf Jahren stiegen sowohl die Beiträge (Arbeitnehmer und Arbeitgeber, inkl. Eintrittseinlagen) als auch die laufenden Kapitalerträge (Ausnahme 1988) um mindestens eine Mrd. Franken jährlich. Die Kapitalerträge stiegen seither nur noch ausnahmsweise um mindestens eine Mrd. Franken: 1999, erstaunlicherweise auch 2008, sowie 2014 und 2017. Die deutlichste Zunahme resultierte 2017 mit 2,8 Mrd. Franken. Die Betrachtungsweise der GRSV berücksichtigt, wie erwähnt, die jährlich am stärksten schwankende «Ertragskomponente» der BV, die Kapitalwertänderungen, nicht. Würde man diese im Betriebsergebnis mitberücksichtigen, ergäbe sich ein erratisch schwankender BV-Finanzhaushalt, der kaum mehr zu interpretieren wäre und auch die volkswirtschaftliche Realität nicht wirklich abbilden würde. Mehreinnahmen aus BV-Lohnbeiträgen begründeten die Zuwachsperiode 2005–2008. Die Zunahmen bei den Arbeitnehmerbeiträgen erreichten 2000 und 2001 mit einer Mrd. Franken die höchsten Werte. Die Arbeitgeberbeiträge schwankten deutlich stärker und nahmen insgesamt zehnmal um mindestens eine Mrd. Franken zu. Während sich die Arbeitnehmerbeiträge stabil entwickelten und praktisch nie rückläufig waren, gingen die Arbeitgeberbeiträge 1999 um 2,1 Mrd. Franken zurück. Dieser Effekt dürfte mit der Steueroptimierung der Unternehmen zusammenhängen. Am stärksten schwankten, wie bereits erwähnt, die Eintrittseinlagen. Dass es gesamthaft in wirtschaftlich schwachen Jahren wie 2002 und 2015 sogar vorkommen kann, dass die BV-Einnahmen insgesamt fallen, zeigt deren engen Bezug zur Wirtschaft. Als kapitalgedeckte, auf dem Gedanken des Privateigentums beruhende Versicherung kann sie sich deutliche Schwankungen ihrer Einnahmenkomponenten leisten.

- Literatur

- Der vorliegende Artikel basiert auf der Schweizerischen Sozialversicherungsstatistik SVS 2019. Diese erscheint Ende 2019: Bestellnummern 318.122.19D, 318.122.19F (kostenlos)

- Jüngste Entwicklung, aktuelle Kennzahlen und Informationen über die laufenden Reformen im Jahresbericht Sozialversicherungen 2018 – Jahresbericht gemäss Artikel 76 ATSG: Bestellnummern 318.121.18D, 318.121.18F, 318.121.18I (kostenlos)

- Basisinformationen und Gesamtrechnung in der Taschenstatistik: Bestellnummern 318.001.19D, 318.001.19F, 318.001.19I, 318.001.19ENG.

- Bezug: www.bundespublikationen.admin.ch; Bundesamt für Bauten und Logistik (BBL), 3003 Bern

- www.bsv.admin.ch > Publikationen & Service > Statistiken