Dieser Beitrag geht der Frage nach, in welcher Grössenordnung unter den aktuellen AHV-Rentnerinnen und -Rentnern 1 eine Umverteilung stattfindet, von solchen, die höhere, zu jenen, die tiefere Einkommen erzielt haben bzw. wie sich Solidaritätsspender und Solidaritätsempfänger im betrachteten → Rentensystem2 anteilsmässig verteilen und welchen Beitrag die so erzielte Solidarität leistet.

In der AHV sind verschiedene Solidaritäten angelegt. Die Bekannteste ist die im Umlageverfahren Verankerte, bei der die beruflich aktive Generation die Renten der Jahrgänge mitfinanziert, die sich im Ruhestand befinden. Diese Solidarität ist allerdings nicht Thema dieses Beitrags. Vielmehr wird die in Art. 34 AHVG bzw. der dort verankerten → Rentenformel gründende Solidarität betrachtet, welche die sozialpolitische Absicht des Gesetzgebers widerspiegelt, eine gewisse Umverteilung von höheren zu tieferen Einkommen zu bewirken.

Alle Berechnungen basieren auf einem Modell, das sämtliche gesetzlichen Vorgaben, inkl. die Anpassung der → Minimalrente alle zwei Jahre berücksichtigt. Schritt für Schritt wird gezeigt, wie eine AHV-Rente berechnet wird und wie im Modell der Punkt bestimmt wird, an dem die Trennung der Rentner in Solidaritätsspender und -empfänger erfolgt. Schliesslich wird das Modell mithilfe der aktuellsten Parameter so weiterentwickelt, dass gezeigt werden kann, wie sich die Solidaritätsspender und -empfänger unter den aktuellen AHV-Rentnern verteilen und wie gross der Anteil der Solidarität im laufenden Rentensystem ist.

Berechnung der AHV-Rente mithilfe der Rentenformel Bei der Berechnung der AHV-Rente dient das sog. → massgebende durchschnittliche jährliche Einkommen (DJE, besser bekannt unter der französischen Abkürzung RAM für Revenu annuel moyen déterminant) als Ausgangsgrösse. Sie orientiert sich an der Einkommensentwicklung der Versicherten über alle Beitragsjahre, d.h. am Einkommen, auf dem AHV-Beiträge entrichtet werden. Neben der Lohn- und der Preisentwicklung sind im RAM demzufolge auch die Anzahl Beitragsjahre sowie allfällige Erziehungs- und Betreuungsgutschriften eingerechnet.

Mit Art. 30 Abs. 1 AHVG definiert der Gesetzgeber das RAM als den über die gesamte Beitragsdauer (BD) erzielten Durchschnitt auf dem Total aller aufgewerteten jährlichen Einkommen (SJE) und allen allfälligen Erziehungs- und Betreuungsgutschriften (SEB). Der Aufwertungsfaktor (AF) wird ermittelt, indem der Rentenindex (RI; gemäss Art. 33ter AHVG definiert als arithmetisches Mittel von Lohn- und Preisindex) durch den mit 1,1 gewichteten Durchschnitt aller Lohnindizes (DLI), von der ersten Eintragung in das individuelle Konto des Versicherten bis ein Jahr vor Eintritt des Versicherungsfalls, geteilt wird (Art. 51bis AHVV).

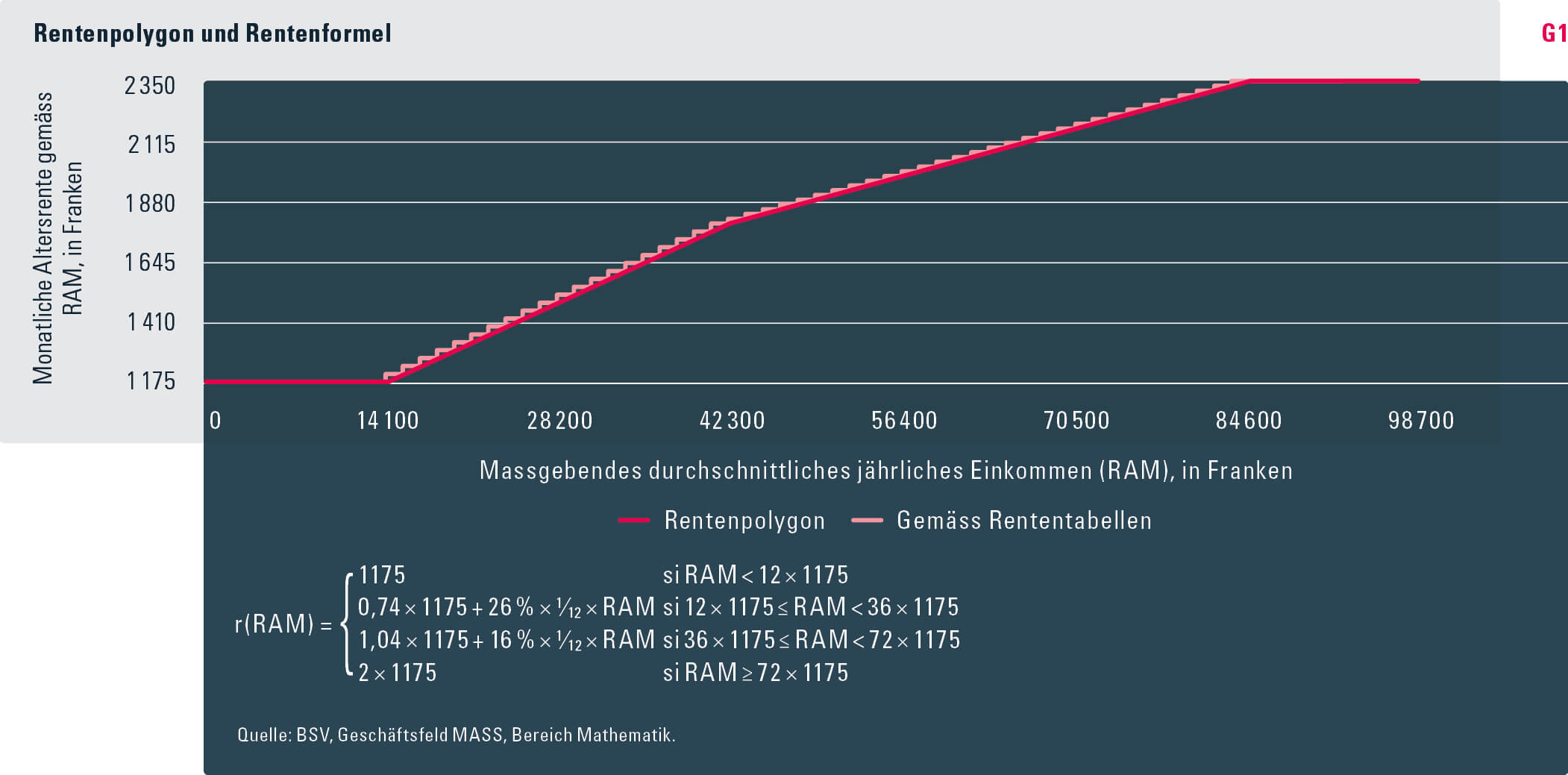

Die genaue Höhe einer AHV-Rente wird mithilfe der Rentenformel (vgl. Grafik G1 ) bestimmt und stellt für jedes RAM die so errechnete Rente dar. Eine volle Altersrente wird bei vollständiger AHV-Versicherungsdauer erzielt. Aktuell liegt diese bei 44 Jahren für Männer und 43 Jahren bei Frauen. Im Rentensystem 2015/2016 werden die Renten anhand einer → Minimalrente von 1175 Franken berechnet. Die AHV-Rente hat die Form eines Polygons (→ Rentenformel/Rentenpolygon), das in vier Abschnitte unterteilt ist. Zuerst wird bis zum minimalen RAM von 14 100 Franken (= 12 × 1175) die Minimalrente ausbezahlt. Danach folgen, gebrochen durch den sog. → Rentenknick bei derzeit 42 300 Franken (= 36 × 1175), zwei Äste unterschiedlicher Steigung. Nur entlang dieser beiden Äste entwickelt sich die Monatsrente proportional zum RAM, allerdings mit unterschiedlichen Proportionalitätsfaktoren. Ab dem maximalen RAM von 84 600 Franken (= 72 × 1175) wird dann immer die → Maximalrente von 2350 Franken (= 2 × 1175) ausbezahlt. Ein höheres RAM bewirkt nun kein Ansteigen der monatlichen Rente mehr.

Gemäss Art. 53 Abs. 1 AHVV stellt der Bundesrat verbindliche → Rententabellen auf, nach denen die errechneten Monatsrenten abgestuft werden.3 Im Rentensystem 2015/2016 wird die volle Monatsrente basierend auf einem auf die nächsten 1410 Franken (1,2 × 1175) gerundeten RAM berechnet. Die Rentenbeträge sind somit um höchstens 2,6 % × 1175 abgestuft. Unter Berücksichtigung der Rundungen (Abstufungen) wird die Maximalrente von 2350 Franken in den Rententabellen damit bereits ab 84 000 – 1410 + 1 = 83 191 Franken (vgl. Tabelle T2 ) erreicht.

Welches Mindesteinkommen führt zur maximalen Altersrente? Der erste Teil der Betrachtung widmet sich der Frage, mit welchem effektiven Erwerbseinkommen eine Maximalrente erzielt werden kann.

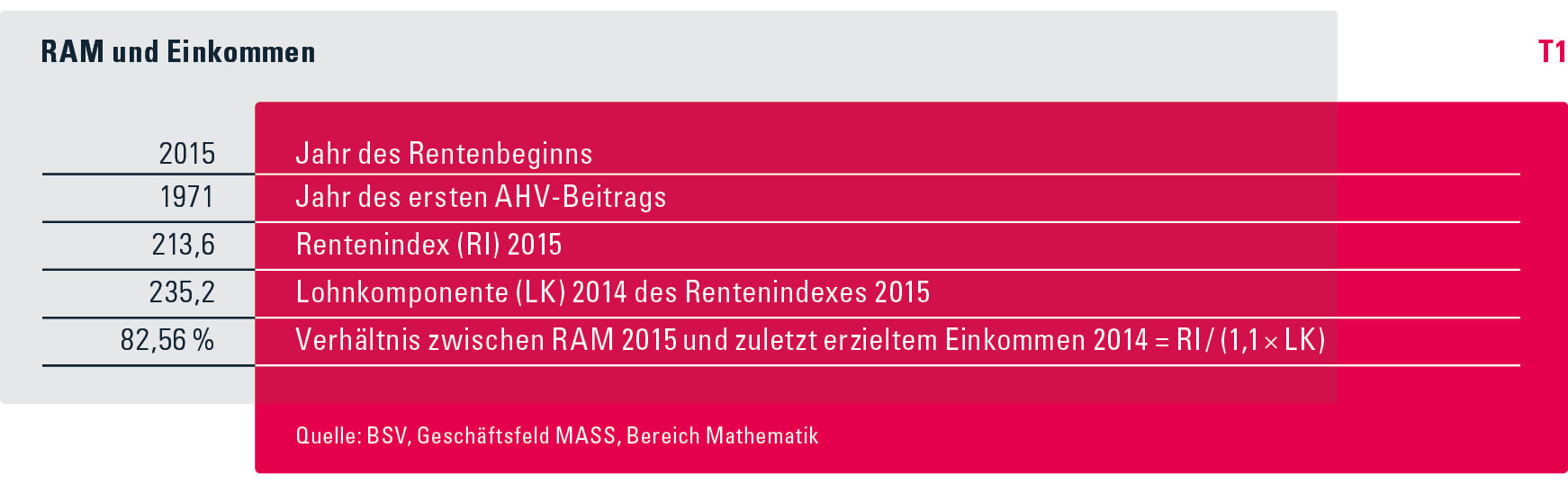

Um zu ermitteln, welches Einkommen ein RAM von 83 191 Franken ergibt und damit zur Maximalrente berechtigt, muss ein theoretisches Verhältnis zwischen RAM und Einkommen bzw. dem letzten vor der Rente erzielten Einkommen festgelegt werden. Dazu ist ein mathematisches Modell notwendig. Das einfachste Modell ist aus der Definition des RAM selbst abgeleitet. Als Beispiel dient ein Versicherter, der 2015 pensioniert wurde. Er hat während seines gesamten Erwerbslebens als Arbeitnehmer AHV-Beiträge entrichtet und weist ununterbrochene Beitragszeiten auf. Sein jährliches Einkommen folgte der allgemeinen Lohnentwicklung gemäss schweizerischem Lohnindex (des BFS), und er hatte keinen Anspruch auf Erziehungs- oder Betreuungsgutschriften. Der Versicherte ist ledig und sein RAM setzt sich allein aus seinem eigenen Einkommen zusammen.

Ausgehend von der Definition des RAM basierend auf dem Aufwertungsfaktor und dem Durchschnittseinkommen sowie von der Definition des Aufwertungsfaktors in Abhängigkeit des Rentenindexes und der durchschnittlichen Lohnkomponente (LK), lässt sich ein Verhältnis zwischen Einkommen und RAM herleiten. Anhand des Beispiels mit den genannten Voraussetzungen kann aufgezeigt werden, dass das RAM 82,56 Prozent vom letzten Einkommen von 100 764 Franken (= 83 191 / 82,56 %) betrug, das 2014 nötig war, um genügend AHV-Beiträge zum Bezug der Maximalrente zu generieren (vgl. Tabellen T1 und T2 ). Damit waren die AHV-Beiträge auf dem Teil des Einkommens, der über diesen 100 764 Franken lag, nicht mehr rentenbildend.

Wie viele Beitragsjahre wurden geleistet? Der Versicherte aus dem Beispiel hat von 1971 bis 2014 als Arbeitnehmer AHV-Beiträge mit einem Beitragssatz von (rund) 8,4 Prozent entrichtet. Basierend auf seinem vor der Rente zuletzt erzielten Einkommen von 100 764 Franken beläuft sich die Summe der während der Beitragsperiode entrichteten AHV-Beiträge – berechnet anhand der Beitragskapitalisierung und mit einem Zinssatz in gleicher Höhe wie der Anstieg des Lohnindexes (goldene Regel) – auf 372 424 Franken (= 100 764 × 8,4 % × 44).

Die künftigen Renten werden alle zwei Jahre an den → Mischindex angepasst. Der künftige Mischindex wird ausgehend von einem Lohnanstieg von 1,9 Prozent und einem Preisanstieg von 1 Prozent4 kalkuliert. Berechnet anhand der Kapitalisierung der Altersrente (die Rente erlischt mit dem Tod des Rentners) und mit einem Zinssatz in Höhe des Anstiegs des Lohnindexes, beläuft sich das Total der künftigen Renten auf 636 853 Franken. Im Durchschnitt reichen die auf diesem Gleichgewichtseinkommen basierenden jährlichen AHV-Beiträge allerdings lediglich für die Finanzierung von 13,5 Jahresrenten und nicht von 23 Renten aus, wie sie bei der derzeitigen durchschnittlichen Lebenserwartung von Männern und Frauen bei Renteneintritt5 nötig wären. Um die künftige Rente auszufinanzieren, wäre 2014 ein individuelles Gleichgewichtseinkommen von 172 309 Franken (= 100 764 × 636 853 / 372 424) nötig. Wird berücksichtigt, dass sich die öffentliche Hand an der Finanzierung der Renten beteiligt (2015: 24,95 %; vgl. Tabelle T3 ), reduziert sich der Betrag auf 129 339 Franken. Unter Einbezug der je nach Bildungsstand unterschiedlichen Lebenserwartung der 65-jährigen Männer oder Frauen (Differenz von 2,35 Jahren), variiert er um plus/minus 6700 Franken. Um tatsächlich Solidaritätsspender zu sein, müsste ein Rentner damit wesentlich mehr Einkommen erzielen als das Einkommen von 100 764, das derzeit ein RAM begründet, über dem die AHV-Beiträge nicht mehr rentenbildend sind.

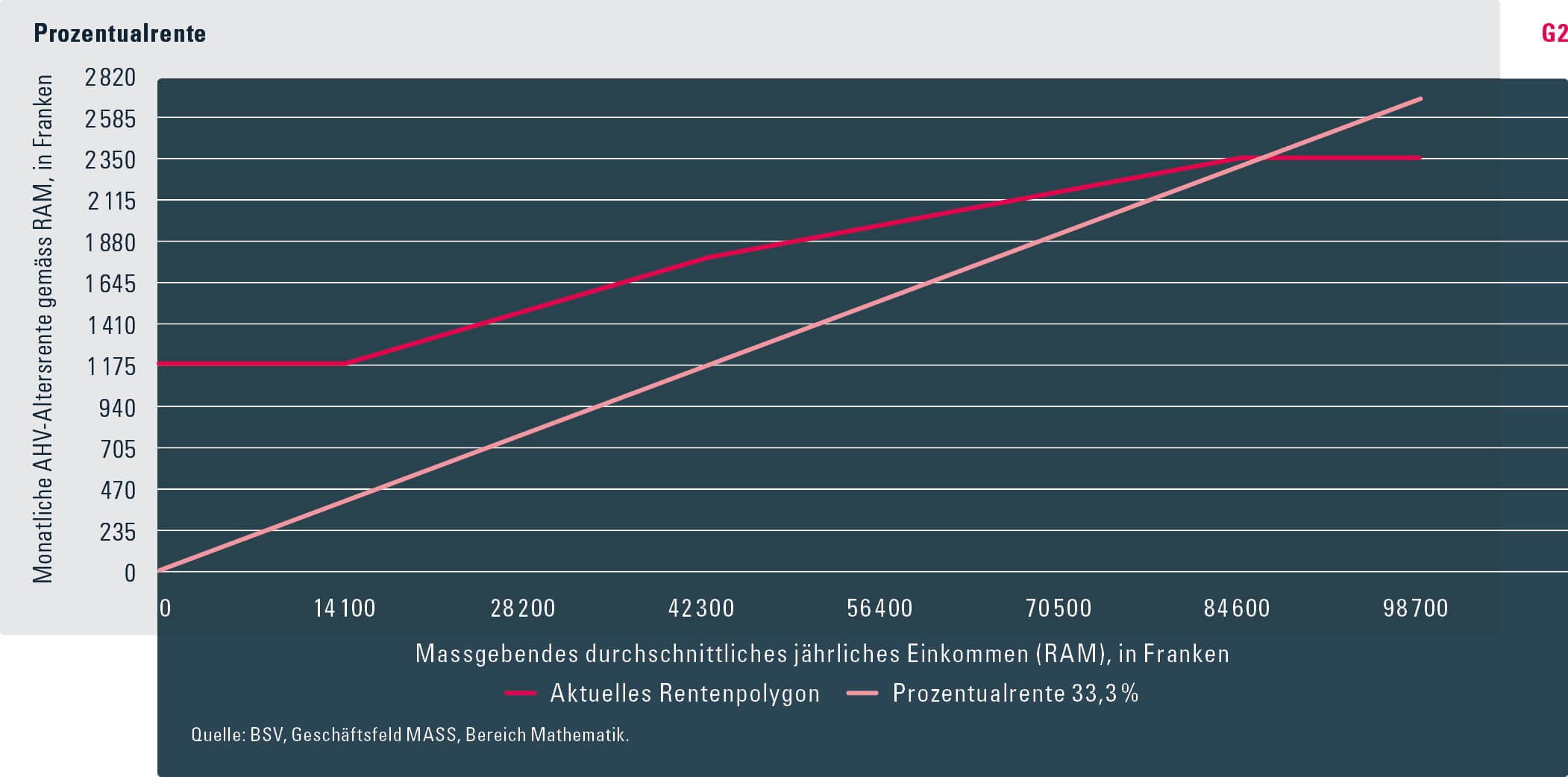

Die Solidarität am Modell Die AHV-Rente (berechnet nach der Rentenformel) verhält sich nicht proportional zum RAM und auch nicht zu den AHV-Beiträgen, die zur vollständigen oder teilweisen Finanzierung der Rente auf dem Einkommen entrichtet werden. Im Gegensatz zur Rente besteht für die anteilsmässig zum Einkommen entrichteten Beiträge keine Obergrenze. Deshalb findet in der AHV eine Umverteilung nach Einkommen statt, von den hohen zu den niedrigen Einkommen. Das Verhältnis zwischen der jährlichen Rente und dem RAM ist nicht konstant: Von 100 Prozent bei einem RAM von 14 100 Franken, sinkt das Verhältnis bei einem RAM von 84 600 Franken auf 33,3 Prozent und nimmt danach immer weiter ab.

Eine jährliche AHV-Rente, die proportional zum RAM verlaufen würde (sog. → Prozentual- oder Proportionalrente), würde abgesehen von den Gutschriften, die im RAM zusätzlich zum Jahreseinkommen berücksichtigt und auf denen keine AHV-Beiträge entrichtet werden – keine Umverteilung bewirken. Die Gerade in Grafik G2 zeigt das Modell einer Proportionalrente. In der Grafik stellt diese Gerade die jährliche Proportionalrente mit einem effektiven Proportionalitätsfaktor von 33,3 Prozent dar (abgebildet ist die entsprechende monatliche AHV-Rente mit Schlüsselwerten des aktuellen Rentensystems). Mit diesem Proportionalitätsfaktor liegt der Schnittpunkt der Geraden und des Rentenpolygons gemäss RAM bei 84 600 Franken. Im Modell grenzt dieses RAM diejenigen Rentner, die eine höhere Rente beziehen als sich aus ihren eigenen Beiträgen ergibt, von denjenigen Rentnern ab, die ein höheres RAM erzielen und die zugunsten der weniger vermögenden Rentner auf jenen Teil ihrer Rente verzichten müssen, der über dem Höchstbetrag liegt. Dieses RAM teilt die Rentner in zwei Gruppen: in die Solidaritätsspender und die Solidaritätsempfänger. Mit einem tieferen Proportionalitätsfaktor käme der Schnittpunkt der Geraden und des Rentenpolygons bei einem RAM oberhalb von 84 600 Franken zu liegen. Dies lässt vermuten, dass einige Rentner mit einem RAM von mehr als 84 600 Franken und Anspruch auf Maximalrente noch die Solidarität von anderen Rentnern in Anspruch nehmen. Ist der Faktor hingegen höher, liegt der Schnittpunkt der Geraden und des Rentenpolygons bei einem RAM unterhalb von 84 600 Franken. Es ist daher davon auszugehen, dass ein Teil der Rentner Solidaritätsspender sind, ohne die Maximalrente zu beziehen.

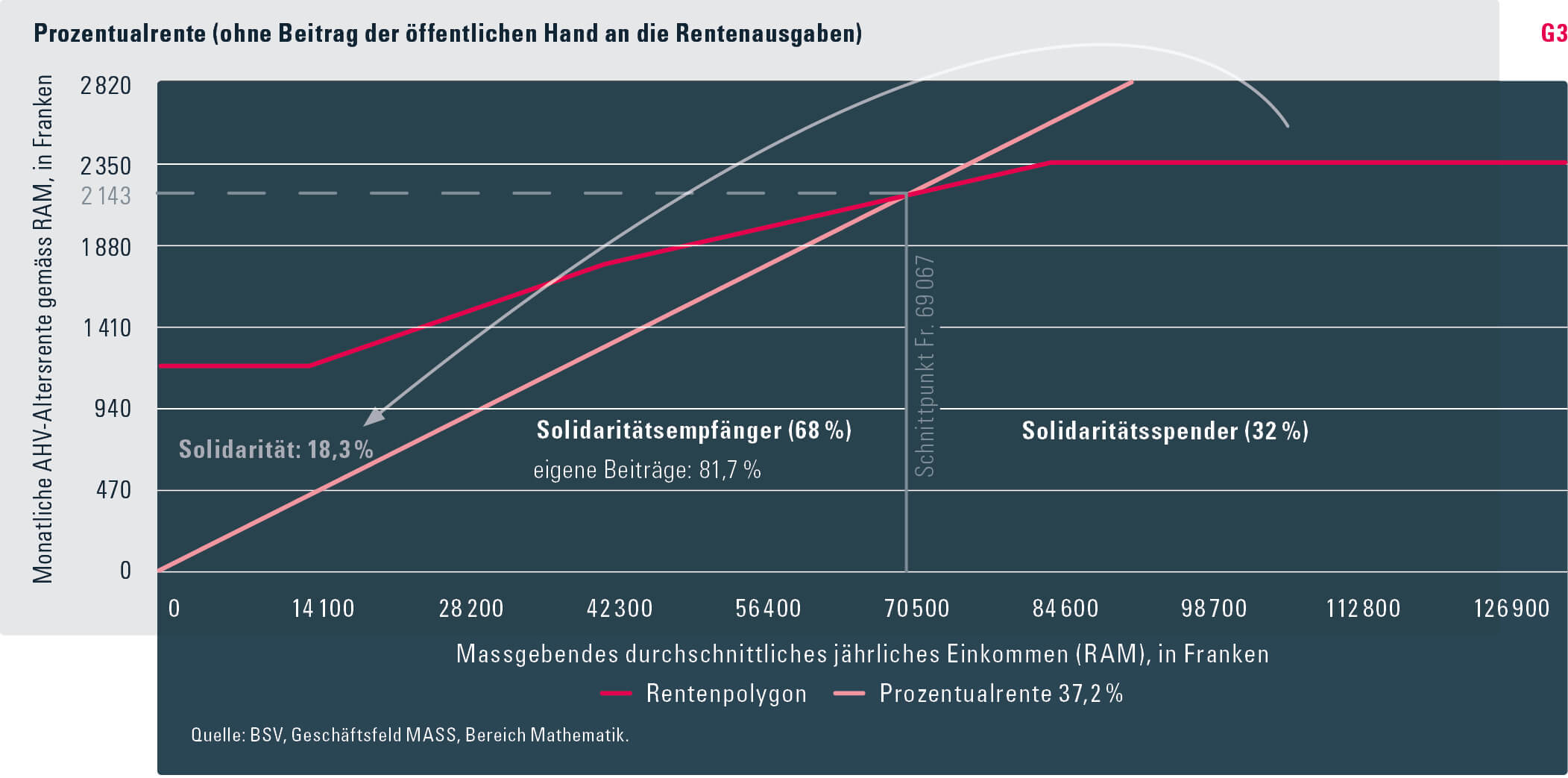

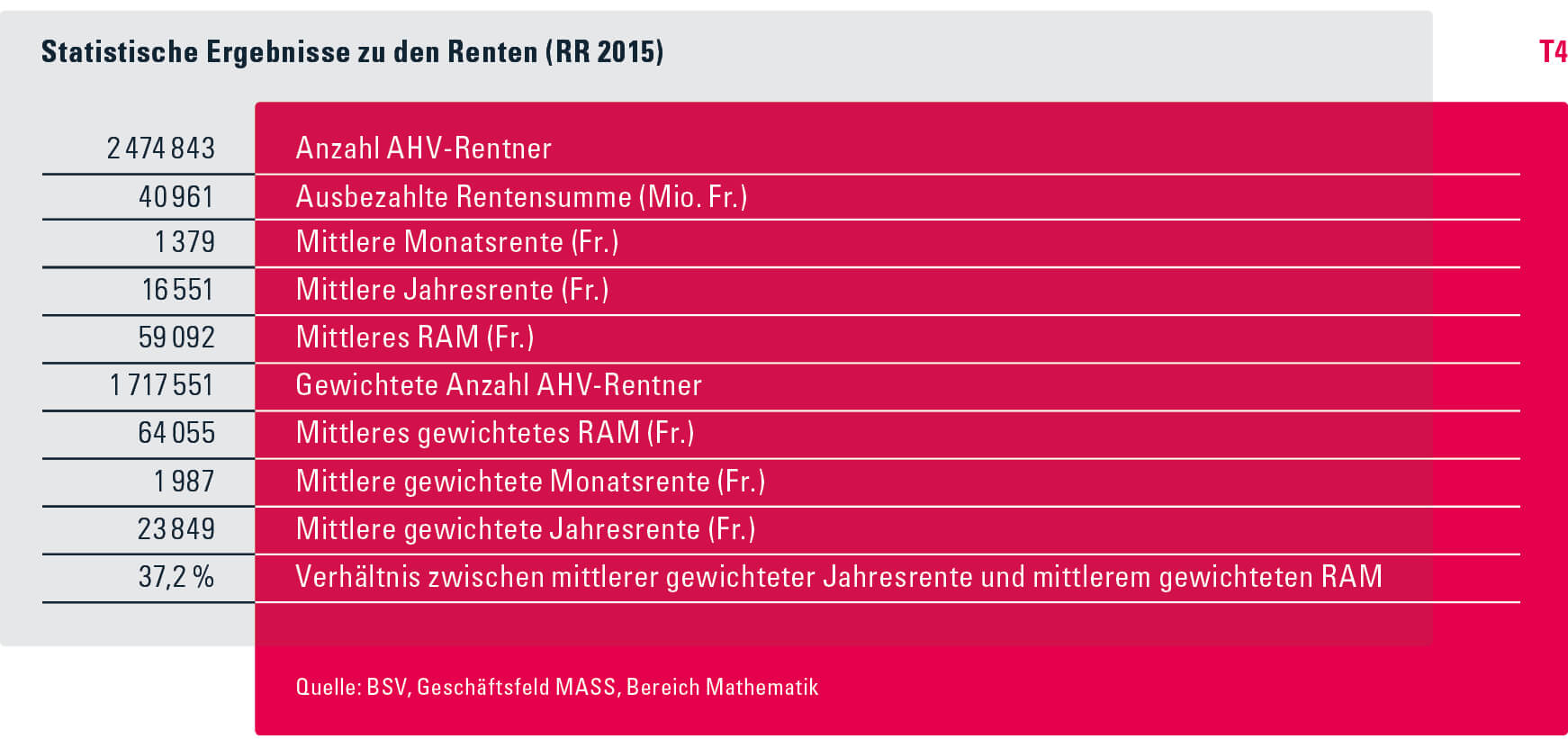

Wie sieht die Solidarität bei den derzeitigen Rentnern aus? Nachfolgend wird der Umfang der Solidarität im aktuellen Rentensystem anhand der aktuellsten statistischen Daten aus dem → Rentenregister 2015 (RR 2015) evaluiert. Grafik G3 zeigt, dass die Alters- und Hinterlassenenrente der AHV im Durchschnitt 37,2 % des RAM entspricht (vgl. auch Tabelle T4 ). Dieser Wert ergibt sich aus dem Verhältnis zwischen gewichteter Durchschnittsrente und gewichtetem Durchschnitts-RAM, wobei die Gewichtung dem Anteil der ausgerichteten AHV-Rente verglichen mit einer vollen und ganzen Rente entspricht. Die Rentensumme, welche die Rentner mit einem RAM von über 69 067 Franken nicht erhalten, geht an die anderen Rentner und bessert deren Rentensumme um 18,3 Prozent auf. Ein Anteil, der allerdings kleiner ausfällt, sobald der Beitrag der öffentlichen Hand von den Rentenausgaben abgezogen wird.

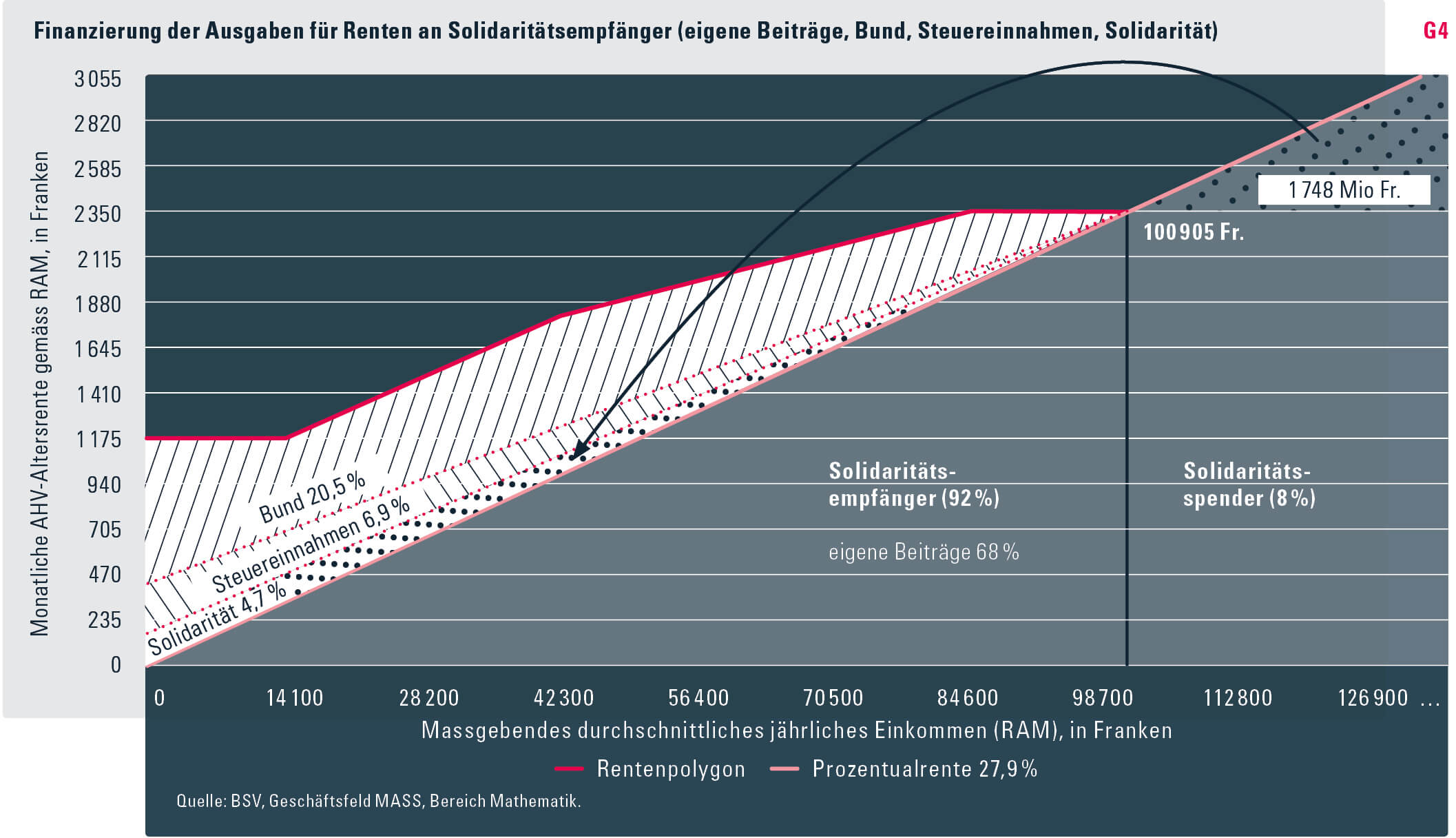

Gemäss RR 2015 beliefen sich die Rentenausgaben auf insgesamt 40 961 Mio. Franken (vgl. T4 ). Davon trug der Bund einen Anteil von 18,62 Prozent (7628 Millionen Franken). Weitere 6,32 Prozent (2587 Millionen Franken) waren durch Steuereinnahmen gedeckt. Insgesamt steuerte die öffentliche Hand damit jährlich 10 215 Millionen Franken an die Rentenausgaben der AHV bei. Die verbleibenden 30 747 Millionen Franken waren mit AHV-Beiträgen zu finanzieren. Aus dem Verhältnis zwischen der gewichteten Durchschnittsrente und dem gewichteten Durchschnitts-RAM ergibt sich eine Proportionalrente von 27,9 Prozent (vgl. Grafik G4 ). Unter der Annahme, dass die erwähnten Subventionen des Bundes vollständig in die Verbesserung der Renten gehen, zahlen Rentner mit einem RAM von über 100 905 Franken insgesamt 1,75 Milliarden Franken an die Rentenausgaben zugunsten der Solidaritätsempfänger. Damit finanzieren Letztere ihre Renten mit einem Anteil von 67,9 Prozent selbst, während die öffentliche Hand 27,4 Prozent (Bund: 20,5 %; Steuereinnahmen: 6,9 %) und die Solidaritätsspender 4,7 Prozent besteuern.

In Anbetracht dessen, dass der Teil der staatlichen Subventionen zugunsten der wohlhabenden Rentner letztlich anderen Rentnern zugutekommt, beläuft sich die Solidarität gar auf 2,7 Milliarden Franken.

Mithilfe der hier präsentierten Methode lässt sich die Entwicklung der Solidarität für jeden einzelnen AHV-Jahrgang aufzeigen.

Zahlenanhang

Der Bund übernimmt 19,55 % der gesamten AHV-Ausgaben; davon wird der volle Beitrag an die Hilflosenentschädigungen abgezogen. In Bezug auf die jährlichen Ausgaben für AHV-Renten liegt die Bundesbeteiligung hingegen bei 18,62 %. Durch die Erträge aus der MWST und der Spielbankenabgabe (Steuereinnahmen) leistet der Bund einen Beitrag von rund 6,32 % (Art. 103 Abs. 1 und 2 AHVG; Art. 130 Abs. 3 BV). Gemäss Jahresrechnung der AHV belief sich die Beteiligung der Öffentlichen Hand im Jahr 2015 auf insgesamt 24,9 %.

Glossar

Maximalrente: Gesetzlich festgelegter Höchstbetrag, abhängig vom massgebenden durchschnittlichen Jahreseinkommen und der Beitragsdauer. Die Maximalrente beträgt das Doppelte der Minimalrente, und somit 2350 Franken pro Monat für Einzelperson und 3525 Franken für Ehepaare. Die beiden Einzelrenten eines Ehepaares dürfen zusammen nicht mehr als 150 Prozent der Maximalrente für Alleinstehende betragen. Pensionierte mit minderjährigen Kindern oder Kindern unter 25 Jahren, die noch in Ausbildung sind, erhalten zusätzlich eine Kinderrente zwischen 470 und 940 Franken pro Monat und Kind. Die AHV passt die Höhe der Renten im Normalfall alle zwei Jahre der allgemeinen Lohnentwicklung und Teuerung (Mischindex) an.

Minimalrente: Personen, die eine vollständige Beitragsdauer und ein massgebendes durchschnittliches Jahreseinkommen (RAM) von höchstens 14 100 Franken aufweisen, erhalten 1175 Franken pro Monat. Die Rente erhöht sich entsprechend dem RAM. Viele Definitionen, auch in anderen Sozialversicherungen, richten sich nach der AHV-Minimalrente.

Mischindex: Index, der dem Durchschnitt von Lohn- und Preisindex entspricht. Dieser wird in der Regel alle zwei Jahre für die Anpassung der Renten an der Lohn- und Preisentwicklung verwendet. Die Renten werden früher angeglichen, wenn die Teuerung innerhalb eines Jahres mehr als vier Prozent ausmacht.

Massgebendes durchschnittliches jährliches Einkommen (DJE, RAM): Grösse zur Berechnung der jährlichen AHV-Rente. Durchschnitt aus der aufgewerteten Summe der Einkommen (aufgrund der Beiträge aus Erwerbstätigkeit, der Nichterwerbstätigen-Beiträge, der gesplitteten Einkommen) und der Summe der Erziehungs- und Betreuungsgutschriften. Die Mindestrente wird bis zu einem RAM von 14 100 Franken entrichtet, die Maximalrente ab einem RAM von 84 600 Franken.

Rentenknick: Der sogenannte Knick wurde 1997 in der Rentenformel verankert. Die Beitragsleistungen von Personen mit kleinem Einkommen (deutlich unter dem Durchschnittslohn) werden damit stärker rentenbildend angerechnet als Beitragsleistungen von Personen mit höheren Einkommen.

Rentenformel/Rentenpolygon: Mit der Rentenformel wird die Höhe der Renten aus dem massgebenden durchschnittlichen Jahreseinkommen (RAM) errechnet. Sie hat die Form eines Polygons mit vier Abschnitten. Zuerst wird bis zum Minimaleinkommen die Minimalrente ausbezahlt. Danach folgen zwei Äste mit unterschiedlicher Steigung. Ab dem maximalen RAM wird dann immer die Maximalrente ausbezahlt.

Rentenregister: Ein zentrales Register der laufenden Renten, worin die Geldleistungen erfasst sind und das dazu dient, ungerechtfertigte Zahlungen zu vermeiden, die Anpassung der Leistungen zu erleichtern. Das Rentenregister wird von der Zentralen Ausgleichsstelle in Genf geführt.

Rententabellen: Die Berechnung der AHV/IV-Renten basiert auf einem auf die nächsten 1410 Franken gerundeten RAM und entspricht den Berechnungsvorgaben des BSV. Die Rententabellen werden vom BSV erstellt und sind verbindlich (Art. 53 Abs. 1 AHVV).

Prozentualrente: Mathematische Grösse für die in diesem Beitrag gemachte Modellrechnung. Verhältnis (in Prozent) der Rente, die in einem Rentensystem ausbezahlt wird, zum RAM. Die Renten und die RAM werden nach dem Anteil der tatsächlich entrichteten Rente im Verhältnis zu den vollen und ganzen Renten gewichtet. Die Rentensumme entspricht einem festen Prozentsatz des RAM. Es findet keine Umverteilung statt. Da beide Grössen sich jedes Jahr verändern, ändert sich jeweils auch der Prozentsatz.

Rentensystem: Im Rentensystem 2015/16 wurden die Renten anhand der aktuell gültigen Rentenformel und mit einer Mindestrente von 1175 Franken berechnet. Alle Schlüsselwerte der AHV basieren auf diesem Betrag. Der Betrag der Mindestrente in der AHV/IV wird in der Regel alle zwei Jahre an die Entwicklung des Mischindexes angepasst.

- CHSS-Artikel über die Solidarität in der AHV

- Meier, René (1999): «Was ist Solidarität?», in Soziale Sicherheit CHSS, Nr. 2/1999, S. 60–62

- Schluep, Kurt (1999): «Solidarität in der AHV: Einkommensbezogene Umverteilung in der AHV», in Soziale Sicherheit CHSS, Nr. 2/1999, S. 62–63

- Kleinlogel, Gudrun (1999): «Die Wirksamkeit von Gutschriften in der AHV», in Soziale Sicherheit CHSS, Nr. 2/1999, S. 63–65

- Nussbaum, Hans (1998): «Welches minimale Jahreseinkommen führt zur maximalen Altersrente?», in Soziale Sicherheit CHSS, Nr. 3/1998, S. 151–154

- Brunner-Pathey, Olivier; Wirz, Robert (2005): «Vergleich von AHV und beruflicher Vorsorge (BV) aus wirtschaftlicher Sicht», in Soziale Sicherheit CHSS, Nr. 2/2005, S. 84–87

- Wanner, Philippe (2012): «Unterschiedliche Sterblichkeit: Auswirkungen auf die Sozialversicherungen», in Soziale Sicherheit CHSS, Nr. 6/2012, S. 351–356

- 1. Aufgrund der komplexen Materie und im Interesse einer möglichst schlanken Textführung wird nachfolgend auf eine geschlechtergerechte Formulierung verzichtet.

- 2. Die mit einem Pfeil markierten Begriffe sind in einem Glossar zum Schluss des Beitrags erklärt.

- 3. www.bsv.admin.ch > Praxis > Vollzug > AHV >Grundlagen der AHV > Weisungen Renten.

- 4. Gemäss Wirtschaftsprognosen für den Bundeshaushalt 2017.

- 5. Technische Grundlagen: Kohortensterbetafel für die Schweiz, BFS, Jahrgang 1950.