Mit dem Erlahmen des Wirtschaftswachstums in den 1970er-Jahren wurden die steigenden Gesundheitskosten ein politisches Dauerthema. Zu Beginn der 1990er-Jahre sahen sich Bundesrat und Parlament gar gezwungen, zu Notrecht zu greifen, um die Kosten und Prämien zu limitieren. Die künftige Entwicklung der Kosten und Prämien gehörte denn auch zu den Punkten, die 1994 im Abstimmungskampf um das Krankenversicherungsgesetz (KVG) am heftigsten diskutiert wurden. Während der Bundesrat aufgrund des stärkeren Wettbewerbs eine kostendämpfende Wirkung in Aussicht stellte, warnte das Referendumskomitee vor einer Prämienexplosion.

Kostendämpfung oder Kostenexplosion? Zwischen 1996 und 2015 sind die von den Versicherern vergüteten Leistungen pro versicherte Person (Nettoleistungen der Versicherer; ohne Kostenbeteiligung der Versicherten) jährlich um 4,0 Prozent angestiegen, während die Konsumentenpreise durchschnittlich um 0,5 Prozent zunahmen. Damit ergeben sich ein jährliches reales Wachstum der Nettoleistungen von 3,5 Prozent und eine Verdoppelung der realen Ausgaben in 20 Jahren. Ist damit das KVG mit dem Anspruch gescheitert, die Kostenentwicklung zu dämpfen?

Um diese Frage zu beantworten, muss die Wachstumsrate mit der Entwicklung in den 20 Jahren vor Einführung des KVG verglichen werden. Die Zeitreihe der Leistungen in der Statistik über die Krankenversicherung 1994/1995 dokumentiert für die Periode von 1976 bis 1995 ein jährliches Pro-Kopf-Wachstum von 7,1 Prozent oder – unter Berücksichtigung der in dieser Zeitperiode bedeutenden Inflation – von 3,8 Prozent zu konstanten Preisen. Allerdings waren in diesem Zeitraum weder die Datenerfassung noch der Leistungsumfang konstant.1 Da die statistische Erfassung keine grösseren Änderungen erfahren hat und die Grundversicherung ab 1985 von der Zusatzversicherung getrennt erfasst wurde, eignet sich der Zeitraum 1985–1993 am besten für eine langfristige Beurteilung der Kostenentwicklung vor der Einführung des KVG. In dieser Phase erhöhten sich die Leistungen in der Grundversicherung pro Kopf um jährlich 7,0; inflationsbereinigt um 3,7 Prozent. Auch Berechnungen über andere Zeitperioden resultieren meist in realen Wachstumsraten, die über den Werten liegen, die für den Zeitraum ab 1996 ermittelt wurden. Damit scheint die Aussage zulässig, dass sich die Kostensteigerung seit Einführung des KVG effektiv leicht abgeschwächt hat.

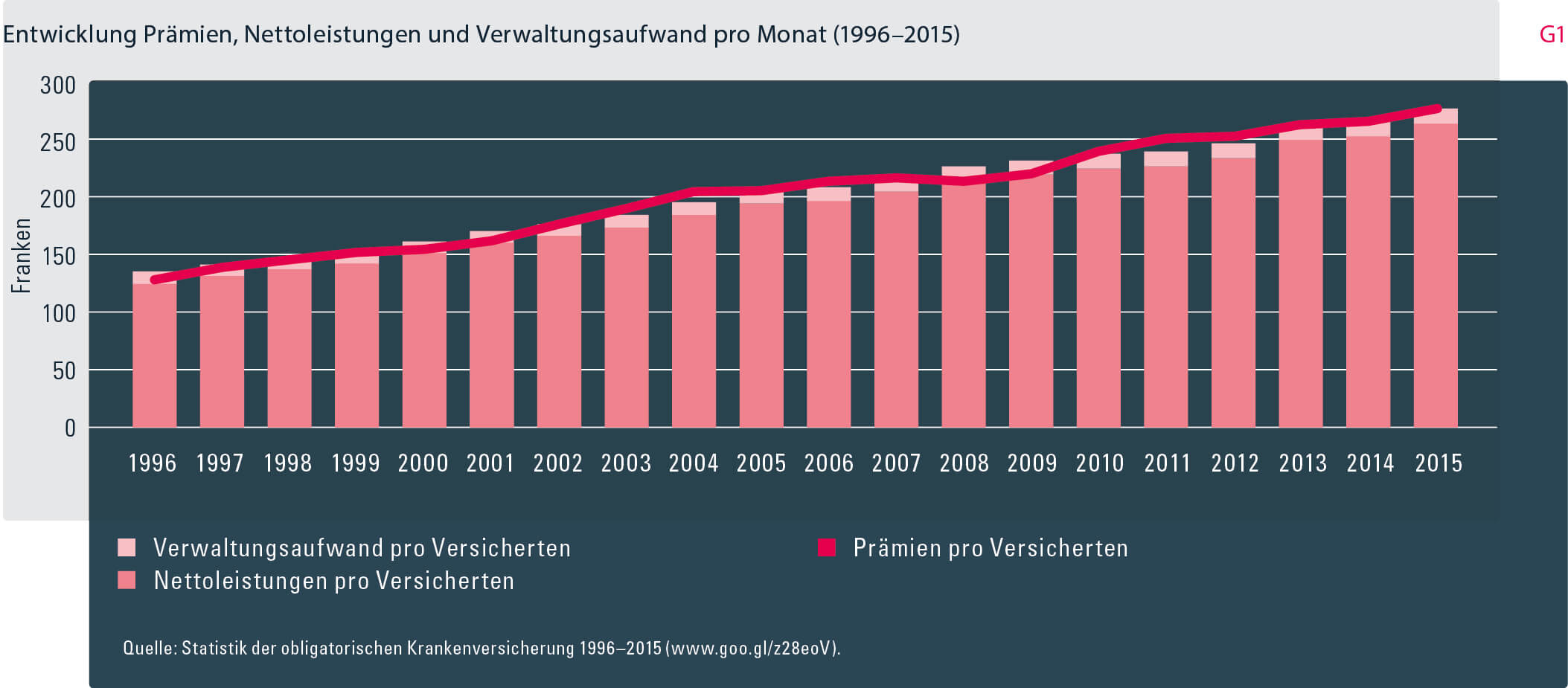

Steigende Prämien – die Kehrseite des anhaltenden Kostenwachstums Die Prämienentwicklung bildet das Wachstum der Gesundheitskosten für den einzelnen Versicherten am sichtbarsten ab: 1996 lag in der obligatorischen Krankenpflegeversicherung (OKP) die monatliche Durchschnittsprämie Erwachsener für das Standardmodell mit ordentlicher Franchise und Unfalldeckung bei 173 Franken, 2015 bei 412 Franken. Da immer mehr Versicherte besondere Versicherungsmodelle wählen und von den damit verbundenen Rabatten profitieren, sind die effektiv bezahlten Prämien pro Kopf etwas weniger stark angestiegen. Dennoch ist die Zunahme beträchtlich: 2015 wurden pro Kopf durchschnittlich 274 Franken pro Monat in Rechnung gestellt und damit mehr als doppelt so viel wie die 128 Franken pro Kopf im ersten Jahr des KVG (vgl. Grafik G1). Im langjährigen Durchschnitt stiegen die Prämien im Gleichschritt mit den Kosten, die sich aus der Summe der Nettoleistungen und den Verwaltungskosten ergeben. Allerdings vermochten in den Jahren 1996, 2000, 2001, 2008 und 2009 die Prämien die Kosten bei Weitem nicht zu decken, während sie 2003, 2004, 2006, 2011 und 2012 jeweils darüber lagen. Die resultierenden Defizite führten zu einem Reserveabbau, die Überschüsse zu einem Aufbau der Reserven.

Individuelle Prämienverbilligung statt Subventionen für Krankenkassen Die verbreitete Wahrnehmung, die Krankenkassenprämien würden unter dem KVG stärker ansteigen als zuvor, könnte mit dem Systemwechsel in der Subventionierung der sozialen Krankenversicherung zusammenhängen: Unter dem alten Gesetz wurden Subventionen an die Krankenkassen ausbezahlt, womit diese die Prämien unter ihren Kosten ansetzen konnten. Das KVG dagegen setzt auf die individuelle Prämienverbilligung (IPV), die gezielt Versicherten in bescheidenen wirtschaftlichen Verhältnissen zugute kommt. Die gemeinsam von Bund und Kantonen finanzierte IPV ist als soziales Korrektiv zur Einheitsprämie zu verstehen, das gezielt die Prämien derjenigen Versicherten verbilligt, die sich die Versicherungsprämien sonst nicht leisten können. Umgekehrt bedeutet das, dass derjenige Teil der Bevölkerung, der nicht in den Genuss der IPV kommt, nicht mehr von den staatlichen Subventionen profitiert, die zuvor an die Kassen ausgerichtet worden sind.

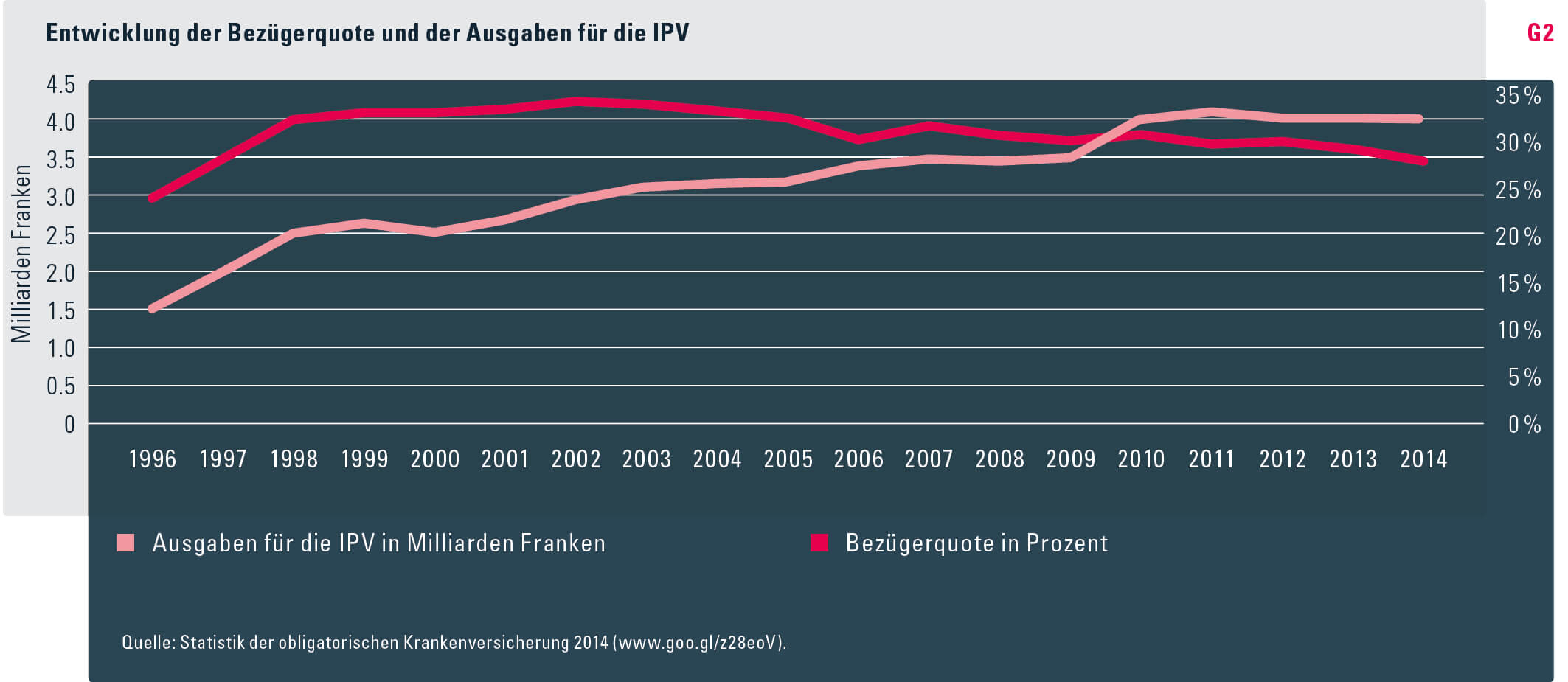

1996 wurden rund 1,47 Milliarden Franken für die IPV aufgewendet. Der Anteil der Bezügerinnen und Bezüger von IPV am gesamten Versichertenbestand, die Bezügerquote, lag zu diesem Zeitpunkt bei 22,9 Prozent. Insbesondere in den darauffolgenden drei Jahren stiegen die Ausgaben für die Prämienverbilligung und die Bezügerquote stark an (vgl. Grafik G2). Bei der Bezügerquote setzte danach eine Stabilisierung respektive ab 2004 ein merklicher Rückgang ein: Im Jahr 2014 kamen 26,9 Prozent der Versicherten in den Genuss einer IPV. Weil sich aber der durchschnittlich bezahlte Betrag pro Person über den gesamten Beobachtungszeitraum stetig erhöhte, stiegen die Ausgaben für die IPV trotz sinkender Bezügerquote. Im Jahr 2014 beliefen sich die Ausgaben von Bund und Kantonen auf 4,0 Milliarden Franken – was 21,0 Prozent der Einnahmen der Krankenversicherer entspricht. Zum Vergleich: Der Anteil der Subventionen an den Einnahmen der Versicherer hatte im Jahr 1985 19 Prozent betragen.2

Boom besonderer Versicherungsmodelle Insbesondere für Versicherte mit mittlerem Einkommen, die nicht mehr in den Genuss der IPV gelangen, sind die Krankenversicherungsprämien ein bedeutender Ausgabenposten. Mit der Wahl des geeigneten Angebots lassen sie sich bedeutend senken. Versicherungsmodelle mit eingeschränkter Wahl der Leistungserbringer oder wählbaren Franchisen sind bis zur Hälfte günstiger als das Modell mit ordentlicher Franchise und Unfalldeckung, was ihre grosse Popularität erklärt.

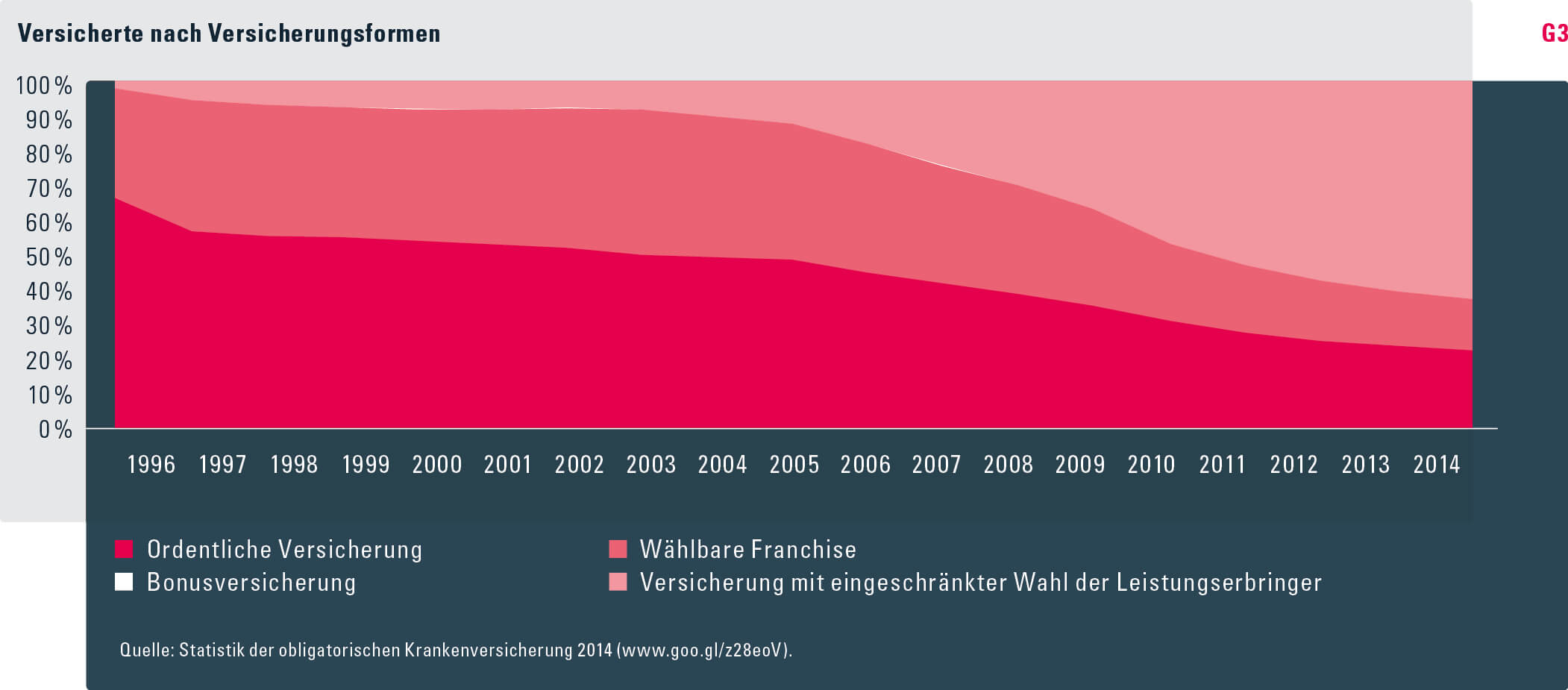

Mehr als die Hälfte der Versicherten entscheidet sich für Prämienmodelle mit eingeschränkter Wahl der Leistungserbringer.

Hatten 1996 noch 65,9 Prozent der versicherten Personen eine ordentliche Versicherung abgeschlossen, sank ihr Anteil bis 2014 auf 22,3 Prozent (vgl. Grafik G3). Die Versicherung mit wählbarer Franchise, bei der sich die Versicherten freiwillig stärker an den Kosten beteiligen und die bereits vor der Einführung des KVG weit verbreitet war, hatte 1996 einen Marktanteil von 32,0 Prozent. Da viele Versicherte in Modelle mit eingeschränkter Wahl der Leistungserbringer wechselten, ist dieser allerdings auf 14,7 Prozent gesunken. Versicherte in Modellen mit eingeschränkter Wahl der Leistungserbringer verpflichten sich, vor der Arztkonsultation eine Telefonhotline anzurufen oder die Erstuntersuchung bei einem zuvor bestimmten Hausarzt oder einer Hausärztin respektive in einer HMO-Praxis vorzunehmen. Mit einem Anteil von 63,0 Prozent im Jahr 2014 vermochten diese Versicherungsformen ihren Marktanteil gegenüber 1996 (1,7 %) markant zu steigern. Die Versicherung mit wählbarer Franchise und die Versicherung mit eingeschränkter Wahl der Leistungserbringer werden oftmals auch in Kombination angeboten. In GrafikG3 sind solche Kombinationsmodelle der Versicherung mit eingeschränkter Wahl der Leistungserbringer zugerechnet. Aktuell hat nur noch knapp die Hälfte aller Versicherten in einem Modell mit eingeschränkter Wahl der Leistungserbringer die ordentliche Franchise.

Von marginaler Bedeutung – mit einem Marktanteil unter einem halben Prozent über den gesamten Beobachtungszeitraum – ist die Bonusversicherung, bei der eine Prämienermässigung gewährt wird, wenn der oder die Versicherte während eines Jahres keine Leistungen bezogen hat.

Konzentration der Versicherer in Konzernen Zur Reduktion der Prämienlast räumt das KVG den Versicherten neben der Wahl des Versicherungsmodells auch die Möglichkeit ein, zu einem Versicherer mit günstigeren Prämien zu wechseln. Da in der sozialen Krankenkasse die volle Freizügigkeit bzw. der Aufnahmezwang gilt, ist ein Wechsel des Versicherers problemlos möglich. Versicherer, die deutlich geringere Prämien anbieten als die Konkurrenz, werden deshalb oftmals von Versicherungsanträgen überrannt. Für die Neueintretenden müssen erst Reserven geäufnet werden, weshalb ein solcher Zulauf zu einem grossen Risiko für Versicherer wird, die im Markt entsprechend positioniert sind. Besonders herausfordernd ist dabei, dass der Gesundheitszustand der Neuzugänge unbekannt ist – und deren Kosten vom Management oftmals unterschätzt werden. Dieses für die OKP typische Risiko hat seit der Einführung des KVG verschiedene, namentlich kleine oder mittelgrosse, regional konzentrierte Krankenkassen in finanzielle Schwierigkeiten gebracht. Wenn sie nicht in die Insolvenz getrieben wurden, so oftmals in die Arme eines grösseren Konkurrenten.

Die starke Konkurrenz unter den Krankenkassen hat den Konzentrationsprozess beschleunigt: 2016 boten gerade 57 Versicherer die OKP an, nachdem es 1996 145, 1966 gar noch 898 gewesen waren. Zahlreiche kleine, lokal tätige Versicherer und ehemalige Betriebskrankenkassen sind aus dem Markt verschwunden.

Auffallend ist auch die fortschreitende Gruppenbildung, die im Krankenversicherungsmarkt beobachtet werden kann. Viele grössere Versicherer haben in den vergangenen 20 Jahren Tochtergesellschaften gegründet oder andere, bisher selbstständige Kassen in ihre Konzernstruktur aufgenommen. Mehr als die Hälfte der Versicherer sind derzeit entweder in eine Holdingstruktur eingebunden oder mindestens durch einen losen Zusammenarbeitsvertrag in einer Gruppe organisiert. Zusammen versicherten sie 2014 rund 6,6 von insgesamt 8,1 Millionen Versicherten, was einem Marktanteil von 81,1 Prozent entspricht.

Für einen Versicherungskonzern hat es gewisse Vorteile, die OKP durch verschiedene Kassen anzubieten. Er kann damit den Zwang zur Einheitsprämie umgehen und seinen Versicherten damit zusätzliche Möglichkeiten zum Prämiensparen bieten. Während ein Kassenwechsel zu einem Versicherer ausserhalb des Konzerns unter Umständen dazu führt, dass der Versicherte seine private Zusatzversicherung nicht mehr beim selben Anbieter hat wie die Grundversicherung, vermeidet er bei einem konzerninternen Wechsel den damit verbundenen administrativen Aufwand. Gerade, wenn es sich um einen Versicherten mit einer günstigen Risikostruktur handelt, hat auch der Versicherer ein Interesse daran, den Versicherten in seinem Konzern zu halten.

Fazit Das KVG hat seine Spuren auch in den Statistiken zur Krankenversicherung hinterlassen. Zwar vermochte das neue Gesetz den Anspruch, das Wachstum der Kosten zu dämpfen, nur in einem geringen Umfang einzulösen. Aufgrund der Änderungen im Finanzierungsverfahren, namentlich in der Ausrichtung von individueller Prämienverbilligung anstelle von Subventionen zugunsten der Krankenkassen, und dem insgesamt sinkenden Anteil der Finanzierung durch die öffentliche Hand, hat sich die Prämienbelastung der nicht subventionierten privaten Haushalte gar erhöht. Der stärkere Wettbewerb zwischen den Kassen führte zu kostengünstigeren Formen der medizinischen Versorgung, die von den Versicherten rege genutzt werden: Mehr als die Hälfte der Bevölkerung ist heute in einem Modell mit eingeschränkter Wahl der Leistungserbringer versichert. Das zeigt eine gewisse Bereitschaft der Versicherten, auf freiwilliger Basis effizientere Arten der Gesundheitsversorgung zu wählen. Damit ist auch die Hoffnung verbunden, dass das Gesetz eine kostendämpfende Wirkung entfaltet, auch wenn diesbezüglich weiter Optimierungspotenzial besteht.

- 1. Hingegen wurde berücksichtigt, dass aufgrund eines Wechsels im Kontenplan die Ergebnisse von 1994 nicht mit den vorangehenden vergleichbar sind. Das Wachstum von 14,9 Prozent, das in der genannten Statistik ausgewiesen ist, wurde durch eine in der Einleitung der «Statistik über die Krankenversicherung 1994/1995» genannte Schätzung des BSV von 4,4 Prozent ersetzt.

- 2. Eigene Berechnung basierend auf der «Schweizerischen Sozialversicherungsstatistik 2015».