Seit dem 1. Januar 2000 werden bei der Scheidung die während der Ehe erworbenen Vorsorgeansprüche der 2. Säule zwischen den Ehegatten ausgeglichen. Die Regelungen zum Vorsorgeausgleich gelten auch für die Auflösung einer eingetragenen Partnerschaft (Art. 22d FZG, ab 1. Januar 2017 Art. 23 FZG). Dank dem Vorsorgeausgleich wird ein Ehegatte, der z. B. wegen Kinderbetreuung nicht oder nicht in vollem Umfang erwerbstätig ist, im Vergleich zum Ehegatten mit dem höheren Erwerbspensum im Aufbau der Vorsorge nicht benachteiligt. Entsprechend kann der Vorsorgeausgleich als berufsvorsorgerechtliches Pendant zum Einkommenssplitting in der 1. Säule betrachtet werden.1

Wenn im Moment der Scheidung noch kein Ehegatte eine Invaliden- oder Altersleistung der beruflichen Vorsorge bezieht, haben nach bisherigem Recht grundsätzlich beide Ehegatten Anspruch auf die Hälfte der nach dem Freizügigkeitsgesetz (FZG) für die Dauer der Ehe zu ermittelnden Austrittsleistung des anderen Ehegatten. Bezieht ein Ehegatte hingegen bereits eine Leistung der beruflichen Vorsorge, wurde bisher der Vorsorgeausgleich mittels einer angemessenen Entschädigung vorgenommen.

Im Mai 2013 verabschiedete der Bundesrat nach längeren Vorarbeiten eine Botschaft zur Revision des Vorsorgeausgleichs (BBl 2013 4887). Das Parlament beschloss am 19. Juni 2015 die Gesetzesänderung mit wenigen Anpassungen gegenüber dem Botschaftsentwurf (BBl 2015 4883). Gemäss Bundesratsentscheid vom 10. Juni 2016 treten die Gesetzesrevision und die dazugehörigen Verordnungsbestimmungen auf den 1. Januar 2017 in Kraft.2 Die Gesetzesrevision ändert den Vorsorgeausgleich nicht von Grund auf. Der Grundsatz der heutigen Regelung ist unbestritten und soll auch in Zukunft gelten: Die während der Ehe erworbenen Ansprüche der beruflichen Vorsorge werden bei der Scheidung zwischen den Ehegatten ausgeglichen. Die Revision bringt punktuelle Verbesserungen in Bereichen, die zu Kritik Anlass gaben, insbesondere die folgenden:

- Künftig und als Kernpunkt der Revision wird der Vorsorgeausgleich auch dann aus Mitteln der beruflichen Vorsorge vorgenommen, wenn ein Ehegatte bereits Leistungen der 2. Säule bezieht.

- Für die Berechnung der zu teilenden Vorsorgeansprüche ist neu der Zeitpunkt massgebend, in dem das Scheidungsverfahren eingeleitet wird, und nicht mehr der Zeitpunkt der Rechtskraft des Scheidungsurteils.

- Die Meldepflichten der Vorsorge- und Freizügigkeitseinrichtungen gegenüber der Zentralstelle 2. Säule werden erweitert.

- Die Aufteilung der beim Vorsorgeausgleich zugesprochenen Vorsorgemittel auf den obligatorischen und überobligatorischen Teil der Vorsorge wird gesetzlich geregelt.

- Dem Wunsch nach mehr Flexibilität bei einvernehmlichen Lösungen wird stärker Rechnung getragen.

Bestimmung der Teilungsart bei jedem Ehegatten Beim neuen Vorsorgeausgleich wird in einem ersten Schritt für jeden Ehegatten die Teilungsart bestimmt. Es kommt nicht zwingend bei beiden Ehegatten die gleiche zur Anwendung. Massgebend für die Bestimmung der Teilungsart ist die Situation bei Einleitung des Scheidungsverfahrens. Geteilt wird entweder eine Austrittsleistung, eine sogenannt hypothetische Austrittsleistung oder eine Rente:

- Ist noch kein Vorsorgefall eingetreten, fliesst also noch keine Rente der beruflichen Vorsorge, wird wie bis anhin grundsätzlich die während der Ehe erworbene, nach dem Freizügigkeitsgesetz ermittelte Austrittsleistung hälftig geteilt (Art. 123 ZGB).

- Bezieht der Ehegatte eine Invalidenrente der beruflichen Vorsorge, hat aber das reglementarische Rentenalter noch nicht erreicht,3 wird die «hypothetische Austrittsleistung» geteilt. Dabei handelt es sich um den Betrag, auf den bei erfolgreicher Wiedereingliederung in den Erwerbsprozess gestützt auf Art. 2 Abs. 1ter FZG Anspruch bestehen würde (Art. 124 ZGB).

- Für den Fall, dass der Ehegatte eine Altersrente oder eine Invalidenrente bezieht und bereits im Rentenalter steht, ist es die Rente, die der Teilung unterliegt (Art. 124a ZGB).

Vorsorgeausgleich vor Eintritt eines Vorsorgefalles Für den Fall, dass noch kein Vorsorgefall eingetreten ist, bringt die Revision keine grundlegende Änderung. Beim Vorsorgeausgleich wird weiterhin die Austrittsleistung hälftig geteilt. Neu ist, dass nur noch die ab Eheschliessung bis zur Einleitung des Scheidungsverfahrens erworbene Austrittsleistung der Teilung unterliegt. Nicht mehr aufgeteilt werden die zwischen Einleitung des Verfahrens und Rechtskraft der Scheidung erworbenen Austrittsleistungen. Die Berechnung der zu teilenden Austrittsleistung richtet sich nach Art. 22a FZG: Es ist von der im Zeitpunkt der Einleitung des Scheidungsverfahrens vorhandenen Austrittsleistung – inkl. Guthaben, die im Rahmen der Wohneigentumsförderung vorbezogen wurden – die mit dem BVG-Mindestzinssatz aufgezinste Austrittsleistung in Abzug zu bringen, die im Zeitpunkt der Eheschliessung vorlag. Sonderregelungen gelten, wenn während der Ehe Barauszahlungen vorgenommen wurden oder wenn die Ehe vor dem 1. Januar 1995 geschlossen wurde.

Verfügt der andere Ehegatte ebenfalls über eine Austrittsleistung, wird auch diese geteilt. Die gegenseitigen Ansprüche auf Übertragung der Austrittsleistung werden verrechnet. Einem Ehegatten verbleibt nach der Verrechnung ein Anspruch auf Übertragung der Austrittsleistung (berechtigter Ehegatte). Sie wird auf dessen Vorsorgeeinrichtung oder auf eine Freizügigkeitseinrichtung überwiesen, falls er nicht in der beruflichen Vorsorge versichert oder in seiner Vorsorgeeinrichtung bereits voll eingekauft ist.

Nur wenn der Berechtigte einen Barauszahlungsgrund nach Art. 5 FZG erfüllt, bereits das Rentenalter erreicht hat oder eine volle Invalidenrente der IV bezieht, kann er die Auszahlung des Geldes an sich direkt verlangen. Der zugesprochene Betrag wird bei der Vorsorgeeinrichtung des Verpflichteten anteilsmässig dem obligatorischen und dem überobligatorischen Vorsorgeguthaben entnommen und im gleichen Verhältnis dem obligatorischen und dem überobligatorischen Guthaben des Berechtigten gutgeschrieben.

Die durch den Vorsorgeausgleich belastete Partei hat die Möglichkeit, sich nach der Scheidung im Rahmen der übertragenen Austrittsleistung wieder einzukaufen (Art. 22dFZG).

Vorsorgeausgleich bei Invalidenrentnern und -rentnerinnen vor dem Rentenalter Nach bisherigem Recht wurde der Vorsorgeausgleich durch Zusprechung einer angemessenen Entschädigung vorgenommen, wenn vor der Scheidung bereits ein Vorsorgefall eingetreten war. Und zwar selbst dann, wenn dies nur bei einem Ehegatten der Fall war. Neu ist bei Invalidenrentnern und -rentnerinnen vor dem reglementarischen Rentenalter für den Vorsorgeausgleich die «hypothetische Austrittsleistung» zu teilen (Art. 124 ZGB). Dabei ist grundsätzlich gleich vorzugehen wie bei der Teilung einer effektiven Austrittsleistung, mit folgenden Besonderheiten:

- Bezieht derjenige Ehegatte, der dem anderen den Differenzbetrag schuldet, eine Invalidenrente, die wegen Zusammenfallens mit Leistungen der Unfall- oder der Militärversicherung gekürzt wird, kann die «hypothetische Austrittsleistung» nicht geteilt werden. Der Vorsorgeausgleich muss in dem Fall über eine angemessene Entschädigung durchgeführt werden.

- In Fällen, in denen nur Teilinvalidität besteht, müssen die «hypothetische» und die effektive Austrittsleistung für die Berechnung der zu teilenden Austrittsleistung zusammengezählt werden. Deckt die effektive Austrittsleistung den Differenzbetrag, der an den anderen Ehegatten zu überweisen ist, sollte in erster Linie diese für den Vorsorgeausgleich verwendet werden.

Nach der Übertragung einer hypothetischen Austrittsleistung darf die Vorsorgeeinrichtung unter bestimmten Voraussetzungen die Invalidenrente ihres Versicherten kürzen. Die Voraussetzungen und Einzelheiten zu dieser Rentenreduktion sind in der Verordnung über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVV 2) geregelt.

Vorsorgeausgleich bei bezug einer invalidenrente im rentenalter oder einer altersrente Bei einem Ehegatten, der bei Einleitung des Scheidungsverfahrens eine Altersrente oder eine Invalidenrente im Rentenalter bezieht, wird nach neuem Recht die Rente geteilt. Gegenwärtig ist bei gut 1000 Scheidungen im Jahr mit dieser Situation zu rechnen.4 Der Entscheid über das Verhältnis der Teilung trifft das Scheidungsgericht. Laut Botschaft soll der Grundsatz der hälftigen Teilung des während der Ehe erwirtschafteten Vorsorgeguthabens auch hier wegweisend sein. Das Gericht hat bei der Teilung aber insbesondere auch die Dauer der Ehe und die Vorsorgebedürfnisse zu berücksichtigen (Art. 124a Abs. 1 ZGB). Bei einer langjährigen Ehe, während der der grösste Teil der Vorsorge aufgebaut wurde, dürfte in der Regel eine hälftige Teilung der ganzen Rente angemessen sein. Als Orientierungshilfe enthält die Botschaft im Anhang eine Tabelle zur ungefähren Abschätzung des während der Ehe erworbenen Rententeils.

Befindet sich der andere Ehegatte ebenfalls bereits im Rentenalter, wird auch dessen Rente geteilt (falls er eine solche bezieht).5 Wie bei gegenseitigen Ansprüchen auf Austrittsleistungen findet auch hier eine Verrechnung statt.

Hat der andere Ehegatte hingegen das Rentenalter noch nicht erreicht, liegt die Situation vor, dass ein Anspruch auf Übertragung einer Austrittsleistung einem Anspruch auf Übertragung eines Rentenanteils gegenüber steht. Eine Verrechnung der beiden Ansprüche ist in dem Fall nur möglich, wenn die Ehegatten und die Einrichtungen der beruflichen Vorsorge einverstanden sind. Bei dieser Ausnahmesituation6 ist allerdings zu beachten, dass das Gesetz die Möglichkeit bietet, von den Grundsatzregelungen abzuweichen und den Vorsorgeausgleich auf andere Art vorzunehmen (vgl. nächstes Kapitel und Fallbeispiel).

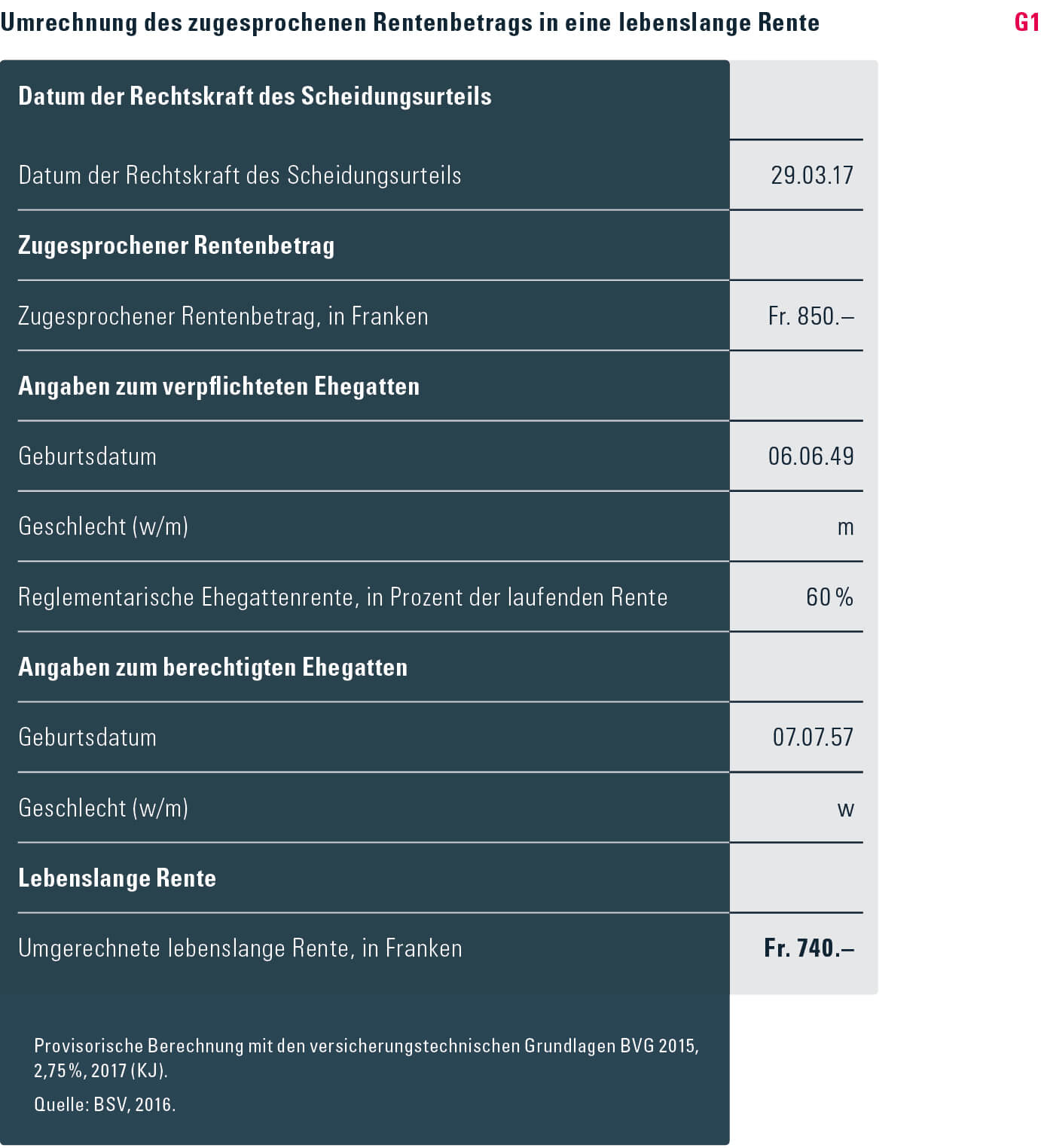

Der dem berechtigten Gatten zugesprochene Rentenanteil wird von der Vorsorgeeinrichtung des Verpflichteten nach versicherungstechnischen Grundsätzen gemäss einer in der Verordnung über die Freizügigkeit in der beruflichen Alters-, Hinterlassenen- und Invalidenvorsorge (FZV) festgelegten Formel in eine lebenslange Rente umgerechnet. Auf das Inkrafttreten der Revision hin kann diese Berechnung unter Angabe der entscheidenden Grössen auf der Internetseite des BSV mit Hilfe eines elektronischen Umrechnungstools vorgenommen werden (vgl. Grafik G1, die das im Kasten aufgeführte Fallbeispiel wiedergibt).7 Die Vorsorgeeinrichtung des Verpflichteten leistet den umgerechneten Rentenanteil an den Berechtigten, so lange dieser lebt. Bis der Berechtigte seinerseits das Rentenalter erreicht, vollständig invalid wird oder einen Barauszahlungsgrund nach Art. 5 FZG erfüllt, wird einmal im Jahr der für das betreffende Jahr geschuldete Rentenanteil in die Vorsorgeeinrichtung – sofern eine vorhanden ist und Einkaufspotenzial besteht – oder auf eine Freizügigkeitseinrichtung überwiesen. Danach wird der Rentenanteil monatlich direkt dem Berechtigten ausbezahlt.

Abweichen von den Grundsatzregelungen

Müssten die dargestellten Regelungen in jedem Fall strikt angewendet werden, liessen sich in Einzelfällen unbillige oder kaum durchführbare Resultate nicht vermeiden. Das Gesetz sieht daher für bestimmte Fälle ein Abweichen von den aufgezeigten Grundsätzen vor oder erlaubt ein solches zumindest:8

- So ist es weiterhin zulässig, in einer Scheidungsvereinbarung von der gesetzlichen Ordnung abzuweichen. Solche Vereinbarungen sind nach neuem Recht sogar unter weniger strengen Voraussetzungen möglich als bisher. Sie sind zulässig, wenn das Gericht geprüft hat, dass eine angemessene Vorsorge für beide Ehegatten gewährleistet bleibt.9

- Nach Art. 124b Abs. 2 ZGB kann auch das Gericht in Ausnahmesituationen vom Grundsatz der hälftigen Teilung «in beide Richtungen» abweichen: Wie bisher wird bei Vorliegen wichtiger Gründe dem anderen Ehegatten weniger als die Hälfte zugesprochen oder die Teilung ganz verweigert. Neu kann das Gericht ausserdem in bestimmten Fällen dem anderen Ehegatten mehr als die Hälfte zusprechen. Wichtige, die Teilung ausschliessende oder reduzierende Gründe nennt Art. 124b Abs. 2 ZGB in einer nicht abschliessenden Aufzählung: Wie unter bisheriger Regelung und Rechtsprechung liegt ein wichtiger Grund vor, wenn die hälftige Teilung wegen der güterrechtlichen Auseinandersetzung10 oder der wirtschaftlichen Verhältnisse nach der Scheidung11 unbillig wäre. Ausdrücklich erwähnt wird im Gesetz auch der Fall, dass die hälftige Teilung aufgrund der Vorsorgebedürfnisse unbillig wäre. Diese Ausnahme kann zum Tragen kommen, wenn beide Ehegatten ähnlich gut verdienen, der eine aber aufgrund eines grossen Altersunterschiedes während der Ehe viel mehr Vorsorgeguthaben aufgebaut hat als der andere. Sie ist aber auch von Bedeutung, wenn ein Ehegatte das Rentenalter bereits erreicht hat, der andere hingegen nicht.12 Würde hier in jedem Fall strikt nach dem Grundsatz auf der einen Seite die Rente des Altersrentners oder der Altersrentnerin geteilt und auf der anderen Seite die Austrittsleistung des jüngeren Gatten, würde den konkreten Vorsorgebedürfnissen oftmals zu wenig Rechnung getragen (vgl. dazu das Beispiel im Kasten).

- Art. 124d und 124e ZGB erlauben ein Abweichen von den Grundsätzen, falls der Vorsorgeausgleich mit Mitteln der beruflichen Vorsorge nicht zumutbar oder unmöglich wäre. Auch für den eher seltenen Fall, dass die Rente des Verpflichteten im Rentenalter wegen Überentschädigung gekürzt wird, gelten besondere Regelungen. 8 Die Zahl ist im Zeitpunkt der Publikation noch provisorisch, da die technischen Grundlagen für das Jahr 2017 noch nicht bekannt sind.

Fallbeispiel: Zusprechung eines Rentenanteils und dessen Umrechnung in eine lebenslange Rente

Der Ehemann (68) bezieht eine Altersrente der beruflichen Vorsorge von 3000 Franken. Die Ehefrau (60) arbeitet zu 40 Prozent. Ihre Austrittsleistung bei Einleitung des Scheidungsverfahrens beträgt 250 000 Franken. Sie hat keine Vorsorgelücken. Gemäss Vorsorgeausweis hat sie im ordentlichen Rentenalter von 64 Jahren eine monatliche Rente von lediglich 1300 Franken zu erwarten. Die beiden hatten sehr früh geheiratet. Sämtliche Vorsorgeansprüche wurden deshalb während der Ehe erworben.

Vorsorgeausgleich nach der Grundsatzregelung:

Die Frau hat dem Mann die Hälfte der Austrittsleistung, also 125 000 Franken, zu bezahlen, der zugesprochene Rentenanteil der Frau beträgt 1500 Franken.

Problematik:

Das Vorgehen nach der Grundsatzregelung trägt den Vorsorgebedürfnissen im konkreten Fall zu wenig Rechnung. Für den Ehemann ist es nach der Teilung der Rente nicht möglich, diese wieder zu erhöhen, weil er die Austrittsleistung der Frau nicht mehr in seine Vorsorgeeinrichtung einbringen kann.

Möglichkeit der Teilung unter Berücksichtigung der Vorsorgebedürfnisse:

Seinem Vorsorgebedürfnis entspricht es am besten, wenn er einen möglichst grossen Teil seiner Rente behalten kann. Ihrem Vorsorgebedürfnis wird Rechnung getragen, wenn ihr von der Rente des Mannes so viel zugesprochen wird, dass sie im Rentenalter zusammen mit ihrer eigenen Rente auf etwa die gleichen Vorsorgeleistungen kommt wie dieser. Ein Bedürfnis an der Zusprechung der Hälfte der Rente hat sie hingegen nicht.

Ohne Scheidung hätten die beide zusammen monatliche Renten von insgesamt 4300 Franken zu erwarten. Damit beide aus Vorsorgesicht in etwa über äquivalente Ansprüche verfügen, kann der Frau gestützt auf Art. 124a Abs. 1 ZGB ein Rentenanteil von lediglich 850 Franken zugesprochen werden. Dafür wird gestützt auf Art. 124b Abs. 2 (Ausnahme aufgrund der Vorsorgebedürfnisse) die Austrittsleistung der Frau nicht geteilt. Diese Lösung berücksichtigt das Vorsorgebedürfnis des Mannes an einer möglichst hohen Altersrente. Seitens der Frau kann im konkreten Fall kein entgegengesetztes Vorsorgebedürfnis nachgewiesen werden.

Umrechnung des zugesprochenen Rentenanteils und Auszahlung

Der zugesprochene Rentenanteil von 850 Franken wird mit dem elektronischen Umrechnungstool in eine lebenslange Rente für die Frau umgerechnet. Die Umrechnung berücksichtigt, dass die 60-jährige Frau voraussichtlich noch länger leben wird als der bereits 68-jährige Mann und dass die Vorsorgeeinrichtung den ihr zugesprochenen Rentenanteil deshalb länger bezahlen muss. Für den vorliegenden Fall berechnet das Programm eine Rente von 740 Franken8 (vgl. Grafik G1). Da die Frau das Mindestalter für den vorzeitigen Altersrücktritt (58) bereits erreicht hat, kann sie verlangen, dass diese Rente direkt an sie ausbezahlt wird.

Übergangsrechtliche Sonderregelung Unter bestimmten Voraussetzungen können selbst Personen, die bei Inkrafttreten der Gesetzesrevision bereits geschieden sind, von der Gesetzesrevision profitieren: Wer nach bisherigem Recht als angemessene Entschädigung eine Unterhaltsrente zugesprochen erhalten hat, die mit dem Tod des Verpflichteten endet, kann diese in eine lebenslange Rente umwandeln lassen, die dann von der Vorsorgeeinrichtung des Ex-Ehegatten auch über dessen Tod hinaus ausbezahlt wird.13

- Literatur

- Grob, Franziska (2013): «Botschaft zur Neuregelung des Vorsorgeausgleichs bei Scheidung», in Soziale Sicherheit CHSS Nr. 4, 2013, S. 222–225.

- Nussberger, Natascia (2010): «Die Revision des Vorsorgeausgleichs bei Scheidung», in Soziale Sicherheit CHSS Nr. 6, 2010, S. 326–329.

- 1. Kein Vorsorgeausgleich wird bei der 3. Säule vorgenommen. Säule-3a-Guthaben werden bei der güterrechtlichen Auseinandersetzung berücksichtigt.

- 2. Zur Entstehungsgeschichte vgl. Medieninformation 10.6.2016 (Bundesrat, EDI, BSV, EJPD, BJ) ; Grob 2013; Nussberger 2010.

- 3. Invalidenrenten der obligatorischen beruflichen Vorsorge sind lebenslange Leistungen. Sie werden bei Erreichen des Rentenalters nur dann in eine Altersrente umgewandelt, wenn dies im Reglement der Vorsorgeeinrichtung vorgesehen ist.Bei derzeit ca. 17 000 Scheidungen pro Jahr.

- 4. Bei Einverdiener-Ehen hat nur einer der Gatten Anspruch auf eine Altersrente.

- 5. Bei Einverdiener-Ehen hat nur einer der Gatten Anspruch auf eine Altersrente.

- 6. Von den ungefähr 1000 Scheidungen jährlich, in denen einer der Ehegatten schon eine Altersrente bezieht, hat in schätzungsweise 500 Fällen der andere das Rentenalter noch nicht erreicht.

- 7. Das Umrechnungstool wird ab dem 1. Januar 2017 unter www.bsv.admin.ch zugänglich sein.

- 8. Die Zahl ist im Zeitpunkt der Publikation noch provisorisch, da die technischen Grundlagen für das Jahr 2017 noch nicht bekannt sind.

- 9. Nach bisherigem Recht wurde eine gleichwertige Vorsorge verlangt.

- 10. Beispiel: Bei einem in Gütertrennung lebenden Ehepaar erzielt der nicht in der beruflichen Vorsorge versicherte Ehemann ein hohes Einkommen aus selbstständiger Erwerbstätigkeit, das er in der nicht zu teilenden 3. Säule versichert, die Frau baut durch eine Teilzeitanstellung eine bescheidene 2. Säule auf (Botschaft, BBl 2016 4917).

- 11. Beispiel: Die erwerbstätige Ehefrau finanzierte ihrem nichterwerbstätigen Ehemann die Ausbildung, bei der Scheidung steht der Mann vor Aufnahme der Erwerbstätigkeit, die ihm aufgrund der längeren Ausbildung ermöglichen wird, eine bessere Altersvorsorge als die Ehefrau aufzubauen (BGer 5A_79/2009, E. 2.1).

- 12. Dies ist bei schätzungsweise 500 Scheidungen pro Jahr der Fall.

- 13. Vgl. Art. 7e Schlusstitel E-ZGB.