Die Covid-19-Pandemie ist in erster Linie eine Gesundheits- und humanitäre Krise. Sie wird aber ebenso grosse wirtschaftliche und soziale Folgen haben, die auch nach der Pandemie noch nachwirken werden. Zwischen Sommer und Herbst 2020 haben sich die grossen internationalen Organisationen (u. a. OECD; Weltbank; Internationale Arbeitsorganisation, IAO) verschiedentlich mit den wirtschaftlichen und sozialen Auswirkungen der Pandemie befasst und sich mit den Beschäftigungsperspektiven oder den Folgen für den Tieflohnbereich auseinandergesetzt. Die ersten Analysen zeigen, dass die Pandemie bestehende Ungleichheiten und die daraus entstehende soziale Instabilität verstärken dürfte.

Das Ausmass der langfristigen wirtschaftlichen und sozialen Folgen wird einerseits von den wirtschafts-, finanz- und sozialpolitischen Massnahmen abhängen, die bereits ergriffen wurden oder noch getroffen werden. Andererseits wird auch die Anpassungsfähigkeit unserer Gesellschaft eine entscheidende Rolle spielen. Ein unerwarteter Schock – wie bei einer Pandemie – und eine globale Wirtschaftsrezession können kurzfristig verheerende Folgen haben. Langfristig gesehen, ist jedoch alles offen. Gewisse Verhaltensweisen können sich ändern, Unternehmen und Gesellschaft sich an Neues anpassen. Aber noch ist nicht klar, wie sich die Pandemie langfristig auf Wirtschaft, Wohlbefinden, soziale Sicherheit, Gesundheitssystem oder Umwelt auswirken wird.

Als dieser Artikel Ende Dezember 2020 verfasst wurde, war es noch zu früh, um die wirtschaftlichen und sozialen Folgen in ihrer Gesamtheit abzuschätzen. Überlegungen und eine erste Bilanz sind aber durchaus angezeigt. Wir zeigen auf, wie die Pandemie sozialpolitisch wichtige makroökonomische Faktoren beeinflusst und welche möglichen Auswirkungen diese Entwicklungen haben können. Danach beleuchten wir einige wirtschaftliche Unterstützungsmassnahmen für Erwerbstätige, wie sie von den meisten Ländern umgesetzt wurden, um die Auswirkungen der Pandemie auf Wirtschaft und Arbeitsmarkt abzufedern. Die Massnahmen dienten der kurzfristigen Schliessung von Lücken in der sozialen Sicherheit, die die Krise aufgezeigt hat. Schliesslich dürfte die Pandemie auch technologische, soziale und wirtschaftliche Veränderungen vorantreiben, deren Bedeutung, Ausmass und mögliche Auswirkungen auf die soziale Sicherheit es zu beurteilen gilt.

Einnahmen und Ausgaben der Sozialversicherungen und Verwendungszweck Seit Mitte des letzten Jahrhunderts durchlebten die industrialisierten Volkswirtschaften und modernen Gesellschaften mehrere unterschiedlich lange Krisen und Übergangsphasen. Infolge geeigneter Interventionen und Massnahmen von Regierungen und Zentralbanken fanden unsere komplexen Wirtschaftssysteme oft – manchmal schneller, manchmal weniger schnell – zu Stabilität und Wachstum zurück. Leider war dies aber nicht immer vollständig der Fall: Manchmal kam es beim Wohlstand, bei den Beschäftigungszahlen und den Steuereinnahmen zu dauerhaften Niveauverschiebungen nach unten (verglichen mit einem Szenario ohne Krise). Entsprechend können schwere Wirtschaftskrisen sich nachhaltig auf Wirtschaft und öffentliche Finanzen auswirken.

Die Gesundheits- und Wirtschaftskrise 2020 verschlechtert die finanzielle Situation der Sozialversicherungen sowohl einnahme- als auch ausgabeseitig. Im Kampf gegen die Covid-19-Pandemie und ihre Auswirkungen beschlossen die Schweiz, die meisten OECD- sowie andere Länder Sonderfinanzierungen zur Unterstützung der Wirtschaft und leiteten rasch Hilfsmassnahmen für Unternehmen, Erwerbstätige oder Privathaushalte ein. Trotzdem werden Stellenverluste sowie zunehmende Arbeitslosigkeit und Konkurse die Einnahmeseite beeinflussen. Die Auswirkungen der Krise werden die künftige Entwicklung der Lohnsumme und damit die Sozialversicherungsbeiträge – das heisst die Hauptfinanzierungsquelle der meisten Sozialversicherungen – beeinträchtigen. Nach Schätzungen des BSV dürften die kumulierten Einnahmen der Sozialversicherungen der 1. Säule (AHV/IV/EO) zwischen 2020 und 2030 rund 5 Mrd. Franken unter den Prognosen von Ende 2019, also von vor der Pandemie, liegen.

Wie wird die Schweiz aus der Covid-19-Krise hervorgehen? Das Szenario der langsamen Normalisierung gilt derzeit als das wahrscheinlichste. Es stützt sich auf die Annahme, dass die Krise mittelfristig begrenzte, aber doch reale Auswirkungen auf die ökonomischen Variablen wie Konsum, Investitionen und Einkommen sowie auf den Arbeitsmarkt haben wird (Seco 2020).

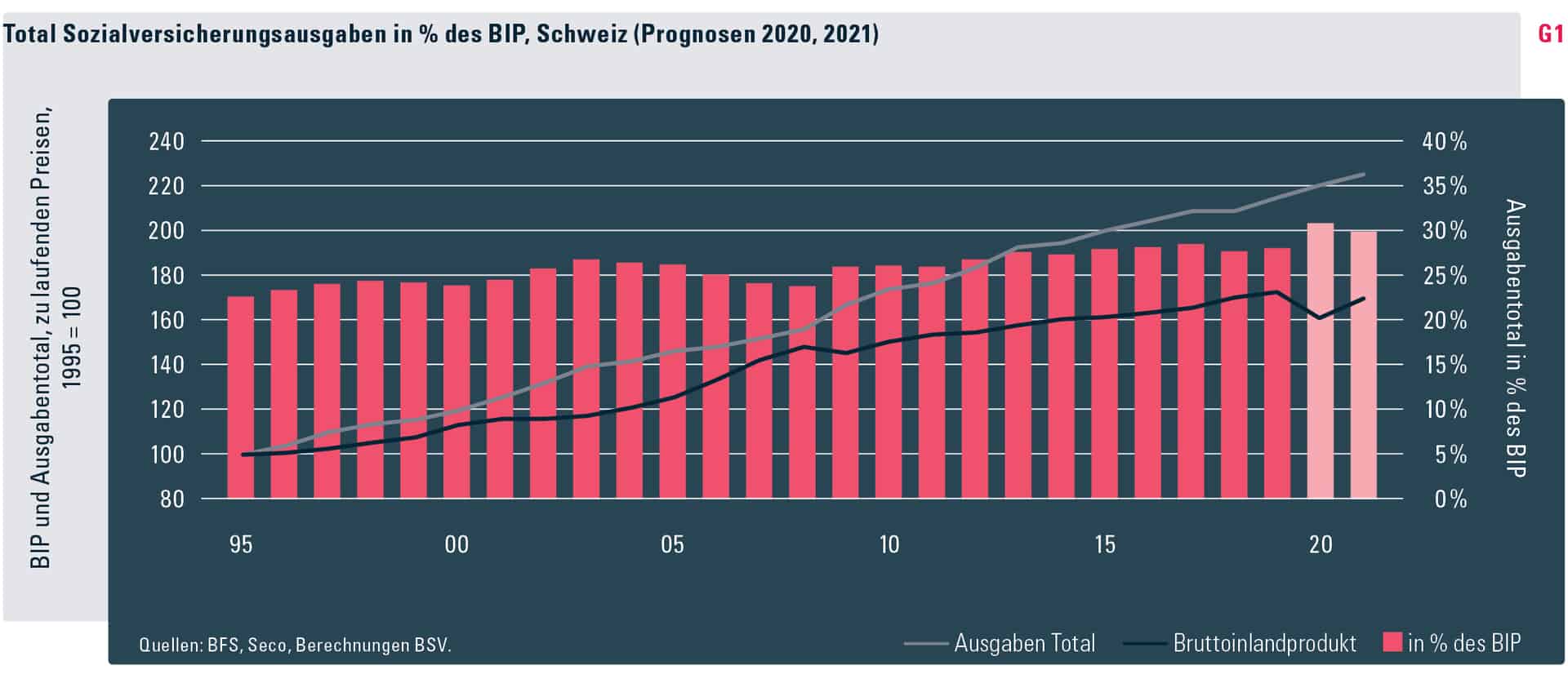

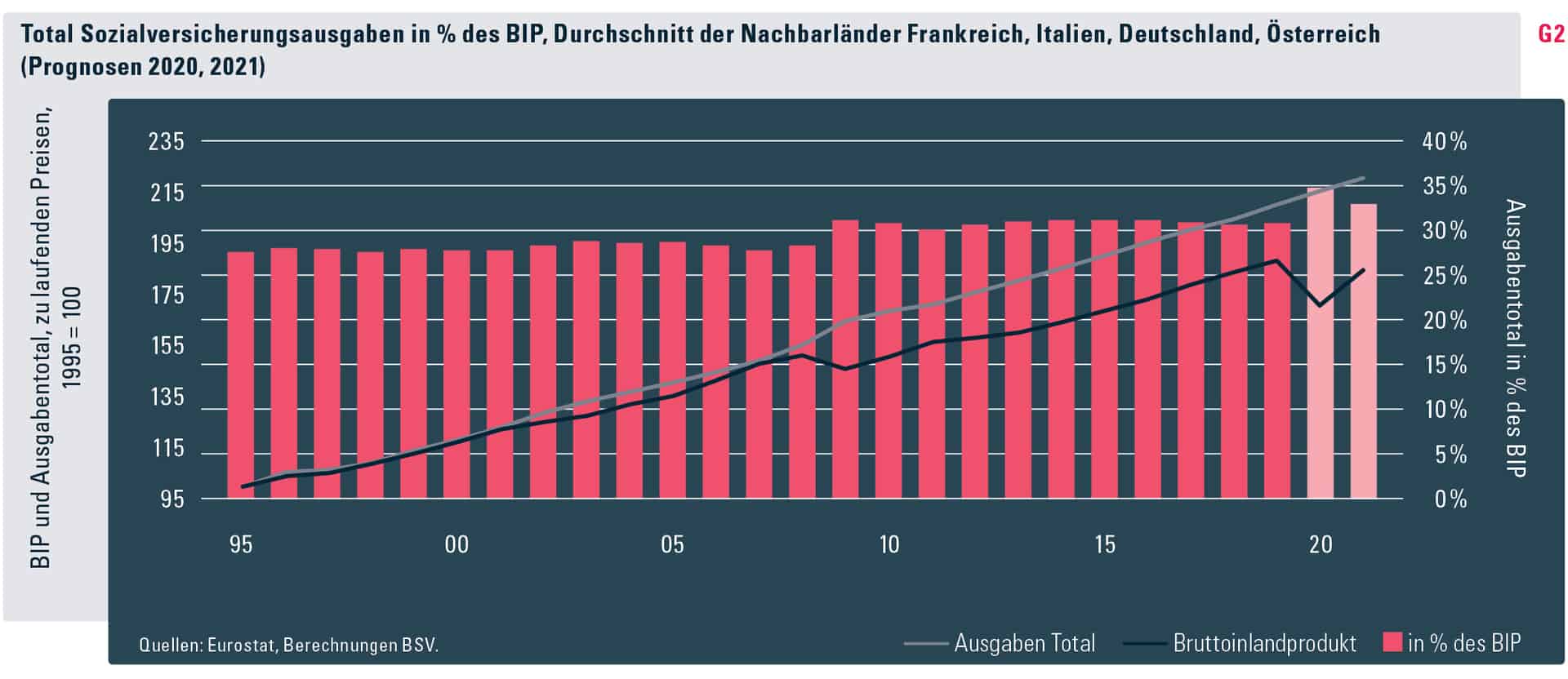

Um das Finanzvolumen der gesamten Sozialversicherungsausgaben eines Landes (Gesundheitskosten, Einkommensersatz bei Alter, Invalidität, Erlebensfall, Arbeitslosigkeit, Krankheit, Unfall, berufsbedingten Erkrankungen und Mutter- oder Vaterschaft sowie Familienleistungen, inkl. Verwaltungskosten) und die Entwicklung dieses Volumens beurteilen zu können, wird in der Regel der Anteil am BIP herangezogen. Für die Schweiz und die Nachbarländer (Deutschland, Frankreich, Italien und Österreich) wird die Pandemie kurz- und sicherlich mittelfristig zu einem unerwarteten Anstieg dieses Anteils führen. Das geht auch aus den provisorischen Zahlen für die Jahre 2020 und 2021 hervor (siehe Grafiken G1 und G2).

Wie sind diese Grafiken für die Schweiz und die dargestellten Nachbarländer zu interpretieren? Zunächst widerspiegelt die anteilmässige Zunahme der Sozialversicherungsausgaben am BIP seit der Finanzkrise vor allem eine strukturelle Entwicklung (ausgabenseitig: insbesondere die Folgen der demografischen Alterung und der vermehrten Inanspruchnahme hochwertiger Güter und Dienstleistungen im Gesundheitsbereich; einnahmen- und BIP-seitig: vor allem Verlangsamung des Produktivitätswachstums). Die Pandemie wird diese Diskrepanz zwischen den Einnahmen und den Ausgaben im Bereich der sozialen Sicherheit zumindest vorübergehend noch vergrössern.

Durch die anteilmässige Zunahme der Sozialausgaben am BIP dürften z. B. die derzeit in der Schweiz laufenden Reformen (AHV 21 [19.050], Reform BVG 21 [20.089]) zusätzlich unter Druck geraten, insofern dort schon heute die Sicherung des finanziellen Gleichgewichts der Sozialversicherungen im Zentrum steht. Angesichts der knappen finanziellen Ressourcen wird den Reformprojekten grössere Relevanz zukommen. Auch die Bemühungen, das Sozialversicherungssystem zu vereinfachen und effizienter zu gestalten, werden durch die knapperen finanziellen Mittel an Legitimität gewinnen. In diesem Zusammenhang bietet die Digitalisierung Lösungen, die vermehrt genutzt werden sollten. Insbesondere in der 1. Säule, deren Durchführungsstellen dabei sind, verschiedene Prozesse umzustellen, ist die Digitalisierung im Gang. Diesen Arbeiten werden nach der Krise eine noch grössere Bedeutung zukommen.

Beispiele für Unterstützungsmassnahmen für Erwerbstätige, in der Schweiz und im Ausland Die bestehenden Systeme der sozialen Sicherheit haben sich bei der Bekämpfung der wirtschaftlichen Folgen der Pandemie grundsätzlich als effizient erwiesen. Angesichts des aussergewöhnlichen Ausmasses der Krise mussten einige Leistungen allerdings ausgeweitet werden. Die Schweiz sowie andere europäische Staaten und verschiedene OECD-Länder haben während der Pandemie ausserdem Ad-hoc-Massnahmen eingeführt; v. a. für Personen, die durch die Maschen des hergebrachten Sozialschutzes fallen. Dazu zählen Personen in prekären atypischen Arbeitsverhältnissen, z. B. Arbeitnehmende auf Abruf, Temporärarbeitende oder gewisse Selbständigerwerbende (oder Scheinselbständige).

Zunächst haben sich die Geldleistungen bei Krankheit, d. h. das Ersatzeinkommen im Krankheitsfall, als zentral erwiesen. Hier ging es einerseits darum, die Prekarisierung der betroffenen Erwerbstätigen zu bekämpfen, andererseits sollte aber auch die Ausbreitung der Pandemie verhindert werden. Dies gilt auch für Mitarbeitende in Quarantäne, die nicht von zu Hause aus arbeiten können. Ohne entsprechende Leistungen hätte bei erkrankten oder infizierten Erwerbstätigen das Risiko bestanden, dass sie trotzdem gearbeitet und dadurch andere Personen angesteckt hätten.

Einige Staaten haben daher beschlossen, Leistungen zur Deckung dieser Risiken zu gewähren bzw. bestehende Leistungen zu erweitern. Insbesondere wurden die Leistungen auch auf Erwerbstätigenkategorien ausgeweitet, die durch die etablierten Systeme nicht gedeckt sind, z. B. auf Selbständigerwerbende. Mit der Einführung des Corona-Erwerbsersatzes hat auch die Schweiz auf neue dringende Bedürfnisse reagiert (BSV 2020). Kanada wiederum gewährte Erwerbstätigen, die aufgrund der Pandemie ihre Arbeit unterbrochen haben, eine vorübergehende Notfallleistung (PCU), die Krankheit, Quarantäne oder Selbstisolation abdeckte. Im Herbst 2020 ersetzte die kanadische Regierung die PCU u. a. durch das kanadische Krankengeld zur Konjunkturerholung. Dieses wird zwischen dem 27. September 2020 und dem 25. September 2021 während höchstens zwei Wochen ausgerichtet und auch an Selbständigerwerbende ausgezahlt, die grundsätzlich nicht obligatorisch durch die traditionelle kanadische Krankentaggeldversicherung gedeckt sind (kanadische Regierung 2020). Nebst Kanada haben namentlich auch Australien, Frankreich, Korea, Portugal, Russland, Spanien, das Vereinigte Königreich und die Vereinigten Staaten vergleichbare Regelungen eingeführt (IAO 2020; OECD 2020).

Weitere Sozialversicherungsleistungen, die sich als entscheidend erwiesen haben, sind jene der Arbeitslosenversicherung (im weiteren Sinne). Diese bestehenden oder pandemiebedingt eingeführten Leistungen – ob traditionell, erweitert oder ganz neu (z. B. in Australien und Kanada) – haben das Einkommen gesichert und in einigen Fällen dank Kurzarbeitsentschädigung die Weiterbeschäftigung ermöglicht, ohne die Finanzen des betreffenden Arbeitgebers übermässig zu belasten. Mehrere Länder, die bereits über ein entsprechendes System verfügten, haben entweder die administrativen Abläufe vereinfacht, die Deckung erweitert (insbesondere auf Selbständigerwerbende) oder die Leistungen erhöht (Brasilien, Deutschland, Frankreich, Italien, Spanien, Türkei; IAO 2020, OECD 2020).

In der Schweiz wurden die Abläufe für die Kurzarbeitsentschädigung administrativ vereinfacht sowie Dauer und Bezügerkreis stark ausgeweitet. So haben bestimmte Arbeitnehmende, die auf Abruf arbeiten und deren Beschäftigungsgrad starken Schwankungen unterliegt (mehr als 20 %), neu Anspruch auf Kurzarbeitsentschädigung. Der Arbeitsausfall wird auf der Basis der letzten sechs oder zwölf Monate vor Beginn der Kurzarbeit berechnet, wobei der für die auf Abruf arbeitende Person günstigste Ausfall berücksichtigt wird (Art. 8f Covid-19-Verordnung Arbeitslosenversicherung). Nebst der Ausweitung dieser Arbeitslosenleistung im engeren Sinn hat die Schweiz mit dem Corona-Erwerbsersatz eine neue Leistung eingeführt, die insbesondere an Selbständigerwerbende ausgerichtet wird, die keinen Zugang zur Arbeitslosenversicherung haben (Covid-19-Verordnung Erwerbsausfall). Anspruch auf Corona-Erwerbsersatz haben somit Selbständigerwerbende, Personen in arbeitgeberähnlicher Stellung und deren mitarbeitende Ehegatten oder eingetragene Partnerinnen oder Partner, die aufgrund einer behördlichen Massnahme 1) ihren Betrieb schliessen müssen, 2) vom Veranstaltungsverbot betroffen sind oder 3) ihre Erwerbstätigkeit wesentlich einschränken müssen (für weitere Informationen siehe BSV 2020).

Zahlreiche Staaten, darunter auch die Schweiz, waren also gezwungen, spezifische Massnahmen einzuführen vor allem für Personen in prekären atypischen Arbeitsverhältnissen oder für Selbständigerwerbende, die über die traditionellen Systeme der sozialen Sicherheit meist schlechter abgedeckt sind. Somit zeigte die Pandemie die Notwendigkeit auf, während gewisser akuter Krisen den Zugang zum sozialen Schutz zu erweitern.

Zunahme der Staatsverschuldung Die meisten der beschriebenen Massnahmen, die unerlässlich waren und rasch umgesetzt werden mussten, wurden grösstenteils durch eine zusätzliche Verschuldung der öffentlichen Hand finanziert.

Im Fall der Schweiz gefährdet die bis 2024 prognostizierte Zunahme der Staatsschuld (EFV 2021) die Einhaltung bestimmter Kriterien (wie die als Vergleichswerte interessanten Maastricht-Regeln) nicht und erreicht bis 2024 keinen kritischen Wert. Dies gilt aber nicht für alle OECD-Länder. In den USA hatte die Staatsverschuldung über längere Zeit hinweg (1990 bis 2008) bei rund 60 Prozent des BIP gelegen (FRED 2021). Nach der Finanzkrise 2009 nahm sie schrittweise zu und überschritt im 2. Quartal 2020 den Wert von 135 Prozent. Im Euroraum bzw. in den EU-Ländern war die Staatsschuldenquote bereits vor 2020 im Schnitt sehr hoch (Europäische Kommission 2020). Zwischen Ende 2019 und 2020 dürfte die Staatsverschuldung im Euroraum dann noch einmal von gut 86 auf 95 Prozent angestiegen sein.

Die Pandemie ist noch nicht vorbei und die Politik muss weiterhin für staatliche Unterstützung sorgen, um die durch die Pandemie und die verschiedenen Shutdown gefährdeten Wirtschaftszweige, Unternehmen und Arbeitsplätze zu erhalten. Die massiven Finanzhilfen werden die Staatsverschuldung weiter in Rekordhöhe treiben, auch wenn die Kosten der Verschuldung wegen tiefer Zinsen derzeit auf historisch tiefem Niveau sind.

Obwohl die Zunahme der Staatsverschuldung vorübergehend und unumgänglich ist, wird sie mittelfristig Strategien zur Schuldenbewältigung mit Sparmassnahmen in gewissen Bereichen zur Folge haben. Die Schuldenpolitik wird keine einfache Aufgabe sein, da das Umfeld, bedingt durch die demografische Alterung und die künftige Entwicklung des Gesundheitssystems, von hohen Erwartungen geprägt sein wird.

Nachhaltige Stärkung des sozialen Schutzes? Die Pandemie hat viele Vorteile der Digitalisierung verdeutlicht, ohne die die Arbeit im Homeoffice nicht möglich gewesen wäre, und auch die Möglichkeiten der Plattformökonomie und des Onlinehandels aufgezeigt. Gleichzeitig hat sie aber auch die wirtschaftliche und soziale Verletzlichkeit gewisser Erwerbstätiger, die gerade in diesen Wirtschaftszweigen übervertreten sind, sowie bestimmter Gruppen von Selbständigen (z. B. Kulturschaffende) aufgedeckt. Die Krise hat verdeutlicht, wie fragil die finanzielle Situation zahlreicher Selbständigerwerbender und Kleinunternehmen ist: Ihre finanziellen Reserven reichen meist nicht aus, um ein Risiko wie einen vorübergehenden Arbeitsausfall zu decken.

Allen Zugang zu sozialem Schutz zu gewährleisten, ist ein Anliegen, das schon vor der Coronakrise bestand. Der Rat der Europäischen Union beispielsweise hat sich bereits in einer Empfehlung vom 8. November 2019 dafür ausgesprochen, «allen Arbeitnehmern und Selbständigen Zugang zu einem angemessenen Sozialschutz zu gewähren» (Rat 2019). Die IAO im Weiteren rief in ihrer Erklärung für die Zukunft der Arbeit anlässlich ihres hundertjährigen Bestehens dazu auf, die Fähigkeiten aller Menschen so zu stärken, dass sie in der Lage sind, die Chancen einer sich wandelnden Arbeitswelt zu nutzen. Hierfür sei unter anderem der universelle Zugang zu umfassendem und nachhaltigem Sozialschutz nötig. Und auch der Bundesrat hat das Eidgenössische Departement des Innern bereits 2017 damit beauftragt zu prüfen, ob die sozialversicherungsrechtlichen Rahmenbedingungen flexibilisiert werden müssen, um die innovativen neuen Arbeitsmodelle besser einzuordnen.

Hätte ein universeller Zugang zur sozialen Sicherung (v. a. zur Arbeitslosen- und Krankentaggeldversicherung), insbesondere auch für Selbständigerwerbende, tatsächlich geholfen, die Krise besser zu bewältigen? Und liessen sich ähnliche Krisen so künftig besser bestehen? Das ist ungewiss. Andernorts können sich Selbständigerwerbende bereits freiwillig in der Arbeitslosenversicherung versichern; allerdings machen nur wenige von dieser Möglichkeit Gebrauch. Die deutsche Regierung hat Ende 2020 Zahlen dazu veröffentlicht (Deutscher Bundestag 2020): Seit 2010 ist die Zahl der Selbständigerwerbenden, die sich freiwillig gegen Arbeitslosigkeit versichern, deutlich zurückgegangen. Während 2010 noch rund 261 000 Selbständige (und damit etwa 7 % aller deutschen Selbständigen) gegen Arbeitslosigkeit versichert gewesen waren, waren es 2019 nur noch ca. 74 000 (Anteil von rund 2 %). Um das tiefe Interesse an der freiwilligen Arbeitslosenversicherung zu verstehen, müssten natürlich die entsprechenden Modalitäten analysiert werden.

Ist eine Pandemie das einzige Szenario, das die Ausübung der Erwerbstätigkeit so einschneidend behindern kann? Nicht unbedingt. Grosse klimatische Veränderungen, die Auswirkungen von Terroranschlägen oder grossangelegten Cyberattacken sind ernstzunehmende Bedrohungen, die vergleichbare Folgen haben können. Die soziale Absicherung bei Erwerbsunfähigkeit Selbständigerwerbender und Erwerbstätiger in prekären atypischen Arbeitsverhältnissen ist somit eingehend zu überdenken. Dabei ist den Herausforderungen Rechnung zu tragen, die für ihre Umsetzung oft als hinderlich gelten. Wenn wir nichts unternehmen, finden wir uns früher oder später in der gleichen Situation wie 2020 wieder: Lücken im System werden durch improvisierte öffentliche Ausgaben gedeckt, die diverse (nicht kontrollierbare) Auswirkungen auf die Einkommensverteilung haben.

Vor- und Nachteile der Digitalisierung Fast alle Länder verzeichneten während der Pandemie eine vermehrte Nutzung digitaler Kommunikationsmittel für Arbeit, Unterricht und Freizeit. Auch der Onlinehandel (für Einkäufe, Verkäufe und Beratungsdienstleistungen) und die Verwendung digitaler Zahlungsmittel (Nutzung von Kreditkarten und Mobiltelefonen anstatt Bargeld) erlebten einen Aufschwung. Erste Analysen bestätigen, dass die Covid-19-Epidemie die Schliessung von Bankfilialen beschleunigt und das Zahlungsverhalten nachhaltig verändert (Dietrich et al. 2020). Die Digitalisierung, die bereits vorher begonnen hat, wird durch die Pandemie vorangetrieben; einige Änderungen werden tiefgreifend und zweifelsohne dauerhaft sein. Das mobile Arbeiten, das unter bestimmten Voraussetzungen zu unserer neuen Normalität werden wird, und dessen wirtschaftlichen und sozialen Folgen werden zu einer Anpassung des institutionellen Rahmens führen.

Die Digitalisierung der Wirtschaft hat durchaus erfreuliche Seiten, konnten dank ihr doch die meisten Tätigkeiten weitergeführt werden, obwohl zahlreiche Infrastrukturen zum Erliegen kamen. Dass die Digitalisierung neue Beschäftigungsmöglichkeiten bietet, war bereits bekannt. Nun ist klar, dass sie ausserdem ein Weiterfunktionieren ermöglicht, wenn sonst (fast) alles stillsteht.

Diese Vorteile dürfen jedoch nicht die Schattenseiten der Digitalisierung überdecken, die dringender denn je angegangen werden müssen. Einer der ersten Ansatzpunkte muss die Weiterbeschäftigung oft gering qualifizierter Arbeitnehmender sein, die ihre Arbeit durch die Digitalisierung gefährdet sehen. Die Digitalisierung führt nicht zu einem massenhaften Abbau von Arbeitsplätzen. Vielmehr bringt sie neue Beschäftigungsformen hervor, die es bei der Einführung der heutigen Systeme der sozialen Sicherheit noch nicht gab. Entsprechend ist dafür zu sorgen, dass die neuen Typen von Erwerbstätigen auch einen angemessenen Sozialschutz erhalten.

Die Covid-19-Pandemie beschleunigt die Digitalisierung. Gleichzeitig dürfte sie aber auch die Umstrukturierung der geltenden Systeme der sozialen Sicherung vorantreiben. In diesem Zusammenhang darf nicht vergessen werden, dass die Digitalisierung sowohl Gewinner als auch Verlierer hervorbringt.

Fazit Wie jede grosse Krise wird auch die Covid-19-Pandemie dauerhafte soziale und wirtschaftliche Folgen für unsere Gesellschaft haben. Diese Veränderungen sollten uns aber keine Angst machen. Auch vor der Pandemie war die Welt nicht auf dem nachhaltigsten aller Entwicklungskurse; obschon viele bisherige Krisen auch Anlass für Fortschritt waren (im Zuge der Finanzkrise 2008 wurde beispielsweise eine bessere Regulierung des Bankensektors eingeführt). Die Covid-19-Krise zeigt, wie wichtig ein konstruktiver, qualitativ hochstehender Dialog zwischen Wissenschaft und Politik ist. Bleibt zu hoffen, dass er nach der Krise fortgesetzt wird, auch ausserhalb des Gesundheitssektors.

Die langfristigen Auswirkungen der Pandemie auf die Einnahmen der öffentlichen Hand und der Sozialversicherungen sind noch nicht zu beziffern; sie wird die politischen Prioritäten aber beeinflussen. Zum einen wird die höhere Verschuldung verschiedener OECD-Länder mittelfristig sicherlich finanzielle Konsolidierungsmassnahmen erfordern. Wenn die privaten Akteure (Haushalte und Unternehmen) von Steuererhöhungen ausgehen, kann dies mittelfristig negative Auswirkungen auf Konsum und Investitionen haben. Zum anderen kann die Beschleunigung der Digitalisierung und der digitalen Wirtschaft Innovationen und neue Wachstumsquellen fördern, was für bestimmte Bevölkerungsgruppen Chancen, aber auch neue Risiken birgt. Die Beschleunigung des digitalen Wandels wird auch den öffentlichen Sektor beeinflussen. Strukturelle Veränderungen, flexiblere Volkswirtschaften und digitalere Gesellschaften können zum wirtschaftlichen und sozialen Fortschritt beitragen. Ebenso kann die Covid-19-Krise eine Neuausrichtung hin zu einer inklusiveren und nachhaltigeren wirtschaftlichen und sozialen Entwicklung bedeuten. Dazu müssen aber vor allem geeignete integrative Massnahmen beschlossen und umgesetzt werden.

- Literatur

- Eidgenössische Finanzverwaltung (EFV 2021): Datencenter (Online-Quelle): Gesamthaushalt > Zahlen im Überblick > Schulden: www.efv.admin.ch/efv/de/home.html > Datencenter.

- FRED Federal Reserve Bank of St. Louis (FRED 2021): Federal Debt: Total Public Debt (GFDEBTN) (Online-Quelle); [St. Louis: U. S. Department of the Treasury. Fiscal Service]: https://fred.stlouisfed.org/series/GFDEBTN (abgerufen am 3. Januar 2021).

- Bundesamt für Sozialversicherungen (BSV 2020): Entschädigung für Erwerbsausfall bei Massnahmen gegen das Coronavirus (Online-Quelle): [Bern: BSV]: www.bsv.admin.ch > Sozialversicherungen > EO/Mutterschaft > Grundlagen & Gesetze > Corona: Entschädigung für Erwerbsausfall (abgerufen am 30. Dezember 2020).

- Deutscher Bundestag (2020): 19/22414 – auf die kleine Anfrage – Drucksache 19/21976 – Entwicklung der Arbeitslosenversicherung für Selbständige (22. September 2020): www.bundestag.de > Dokumente > Drucksachen > WP 19 > 19/22414 (PDF).

- Dietrich, Andreas; Karrer, Norman J.; Weinrich, Wieland (2020): Wird nach dem Covid-Lockdown die Akzeptanz digitaler Kanäle im Banking steigen? Erste Erkenntnisse mit Daten zur veränderten Kanalnutzung (Online-Quelle); [Hochschule Luzern: IFZ Retail Banking Blog]: https://blog.hslu.ch/retailbanking/ > 4. Mai 2020.

- European Commission (2020): «Government dept up to 95.1 % of GDP in euro area», in Eurostat Newsrelease Euroindicators (157/2020), 22 October 2020: https://ec.europa.eu > English > Statistics > Search Eurostat Statistics > News > 22/10/2020.

- Internationale Arbeitsorganisation (IAO 2020): The impact of the COVID-19 pandemic on jobs and incomes in G20 economies. ILO-OECD Covid-19 paper, presented at the 3rd Employment Working Group (EWG) meeting under the Saudi G20 Presidency (virtual meeting, 19-20 August 2020); [Genf: ILO]: www.ilo.org > search ilo.org > Titel des Dokuments eingeben (nur in Englisch verfügbar).

- Kanadische Regierung (2020): Prestation canadienne d’urgence (PCU): Fermée (Online-Quelle); [Ottawa: Gouvernement du Canada]: www.canada.ca/fr/services/prestations/ae/pcusc-application.html (abgerufen am 30. Dezember 2020; nur in Französisch und Englisch).

- OECD (2020): Tackling Coronavirus (COVID-19) – What are countries doing to contain the spread of the coronavirus? (Online-Quelle; nur in Englisch): www.oecd.org/coronavirus/country-policy-tracker/.

- SECO (2020): Szenarien zur BIP-Entwicklung der Schweiz, 15.12.2020 (Online-Quelle); [Bern: SECO]: www.seco.admin.ch > Wirtschaftslage & Wirtschaftspolitik > Wirtschaftspolitik > Wachstum > Szenarien zur BIP-Entwicklung der Schweiz (XLS; abgerufen am 30. Dezember 2020).

- SR 830.31 Verordnung über Massnahmen bei Erwerbsausfall im Zusammenhang mit dem Coronavirus (Covid-19) vom 20. März 2020; (Covid-19-Verordnung Erwerbsausfall).

- SR 837.033 Verordnung über Massnahmen im Bereich der Arbeitslosenversicherung im Zusammenhang mit dem Coronavirus (Covid-19) vom 20. März 2020; (Covid-19-Verordnung Arbeitslosenversicherung).

- Rat der Europäischen Union (Rat 2019): Empfehlung des Rats vom 8. November 2019 zum Zugang zum Sozialschutz für Arbeitnehmer und Selbstständige (2019/C 387/01): https://eur-lex.europa.eu/homepage.html?locale=de > Schnellsuche > 32019H1115(01).

- Internationale Arbeitsorganisation (IAO 2019): Jahrhunderterklärung der IAO für die Zukunft der Arbeit (26. Juni 2019); [Genf: ILO]: www.ilo.org > Publications > Documents de réunions > Juin 2019 > Déclaration (PDF).