Bis zum 30. Juni 2011 wurde die Hörgeräteversorgung nach einem nach oben begrenzten Tarif vergütet. Aufgrund der hohen Kosten stand das Tarifsystem zunehmend in der Kritik, wobei insbesondere der mangelnde Wettbewerb im Hörgerätemarkt sowie der unsichere Zusammenhang zwischen dem Grad der Hörminderung und den Kosten für eine Hörgeräteversorgung hervorgehoben wurden. Dies führte dazu, dass am 1. Juli 2011 ein neues System mit einheitlichen Pauschalbeträgen das alte Tarifsystem ablöste.

Im neuen System werden die Pauschalen den Versicherten ab einem definierten Hörverlust direkt ausbezahlt. Sie wurden auf Basis des vergleichbaren deutschen Hörgerätemarktes berechnet, berücksichtigen aber die höheren Arbeitskosten in der Schweiz, indem sie 50 Prozent über den dortigen Vergütungen angesetzt wurden. Zur Hörgeräteversorgung gehören das eigentliche Gerät und die Dienstleistungen, zu denen Beratung, Anpassung, Service und Nachbetreuung zählen. Mit der Pauschale werden diese Leistungen abgegolten. Batterie- und Reparaturkosten werden zusätzlich mit entsprechenden Pauschalen vergütet.

Das BSV erwartete, dass das neue System den Wettbewerb im Hörgerätemarkt stärken und dadurch die Preise der Geräte und der Dienstleistungen sinken, die Qualität der Hörgeräteversorgung darunter aber nicht leiden würde. Davon erhoffte es sich eine finanzielle Entlastung der AHV und der IV, welche die Pauschalen vergüten. Die Hörgerätebranche ihrerseits erwartete aufgrund des Systemwechsels einen massiven Preisdruck. Beginnend im 2019 liess das BSV die Auswirkungen des Wechsels vom Tarif- auf das Pauschalsystem zum zweiten Mal untersuchen. Nachfolgend fassen wir die wichtigsten Studienergebnisse und -erkenntnisse zusammen und diskutieren die Einschätzungen der Autoren und des BSV.

Methodik Die hier vorgestellte Studie setzte bei den beiden früheren Berichten an, welche die Qualität (Sander/Albrecht 2013) beziehungsweise die Preisentwicklung der Hörgeräteversorgung (Koch et al. 2014) unmittelbar nach dem Systemwechsel untersuchten. Wiederum wurde ein Mix quantitativer und qualitativer Forschungsmethoden gewählt. Um Vergleiche mit den Erststudien zu ermöglichen, griff die aktuelle Studie auf den damals verwendeten Fragebogen zurück und ergänzte ihn unter anderem punktuell mit Fragen, die es erlaubten, den Grund für die Zuzahlungen zu erfahren, die über den rückerstatteten Pauschalbetrag hinausgingen. An der Befragung beteiligten sich insgesamt über 2000 Personen, was einem erfreulich hohen Rücklauf von 53 Prozent entsprach. In einer zweiten Runde wurden Expertengespräche zur Versorgungsqualität geführt.

Qualität der Hörgeräteversorgung Die Qualität wurde unter anderem an den Parametern Zufriedenheit mit den Dienstleistungen, dem Gerät, der Tragedauer, den Zuzahlungen und dem Informationsstand gemessen.

Gestützt auf die Ergebnisse der zwei Befragungen verharrt die Versorgungsqualität seit dem Systemwechsel auf unverändert hohem Niveau. Dies begründet sich insbesondere durch die subjektiv hohe Zufriedenheit und die durchschnittliche Tragedauer der Hörgeräte, welche sich im Pauschalsystem signifikant erhöht hat. Die grosse Mehrheit der Befragten trägt das Hörgerät täglich und mehr als acht Stunden pro Tag. Zufriedenheit und Tragerate sind im internationalen Vergleich sehr hoch.

Dienstleistungsqualität Mit Ausnahme von Nachbetreuungsleistungen wurden tendenziell weniger Anpassungssitzungen und Dienstleistungen beansprucht. Testgeräte wurden weniger nachgefragt, möglicherweise auch angeboten. Dass die Versorgungsleistungen mit der Einführung des Pauschalsystems abnahmen, die Zufriedenheit aber unverändert hoch blieb, lässt darauf schliessen, dass die Dienstleistungen im Pauschalsystem bedarfsgerechter erbracht werden als zuvor.

Expertinnen und Experten führten den Rückgang des Dienstleistungsumfangs auch auf die technische Entwicklung zurück. Eine Einschätzung, die angesichts der hohen Zufriedenheit und Integration der Hörgeräteträgerinnen und -träger sowie der stabilen Tragerate plausibel ist. Für eine bedarfsgerechtere Versorgung mit Serviceleistungen spricht auch, dass Versicherte mit einem schweren Hörverlust sowie solche mit einer erstmaligen Versorgung signifikant mehr Anpassungssitzungen beanspruchten als jene mit leichterem Hörverlust und Folgeversorgungen.

Erstaunlich waren die Angaben zur Anzahl Anpassungssitzungen bei den Kindern und den Härtefällen. Gegenüber der Standardversorgung vergüten die Versicherungen einen erhöhten Aufwand für deren Anpassung. Trotzdem benötigten lediglich zehn Prozent der Kinder fünf oder mehr Anpassungssitzungen und über 60 Prozent der Härtefälle kamen mit einer bis fünf Sitzungen zurecht. Dies hinterlässt starke Zweifel, ob der seitens der Betroffenen und Anbieter geltend gemachte Mehraufwand gerechtfertigt ist.

Hörgerätequalität Aufgrund des technischen Fortschritts hat sich die Qualität der Hörgeräte verbessert, wodurch in den letzten zehn Jahren auch die Wertigkeit der Geräte im Tiefpreissegment zunahm. Weiter ist der Anteil verkaufter Hörgeräte mit der höchsten technischen Ausstattung deutlich angestiegen. Zu den erwähnten technischen Fortschritten zählen unter anderem die bessere Rechnerleistung der Chips, umfangreichere Software und die Möglichkeit, diverse Hörprogramme zu verwenden. In der aktuellen Erhebung hat sich der Verkaufsanteil der Hörgeräte in der höchsten technischen Kategorie im Vergleich zu den beiden vorherigen Umfragen deutlich erhöht.

Reparaturen Die Auswertung der Reparaturwahrscheinlichkeit zeigt, dass die Hörgeräteträgerinnen und -träger einen entscheidenden Einfluss darauf haben, ob ihr Gerät zum Reparaturfall wird. Ausserdem spielt die Bauform des Hörgerätes eine Rolle. Das Fabrikat hatte eine höhere Auswirkung auf die Reparaturwahrscheinlichkeit als erwartet. Am häufigsten mussten die Phonak-Geräte repariert werden, während die Geräte der anderen Hersteller in den meisten Fällen eine tiefere Reparaturwahrscheinlichkeit aufwiesen (zwischen 3,7 und 20,8 Prozentpunkte). Die höhere Reparaturwahrscheinlichkeit könnte indes eventuell auch damit zusammenhängen, dass Kinderhörgeräte oftmals Phonak-Geräte sind.

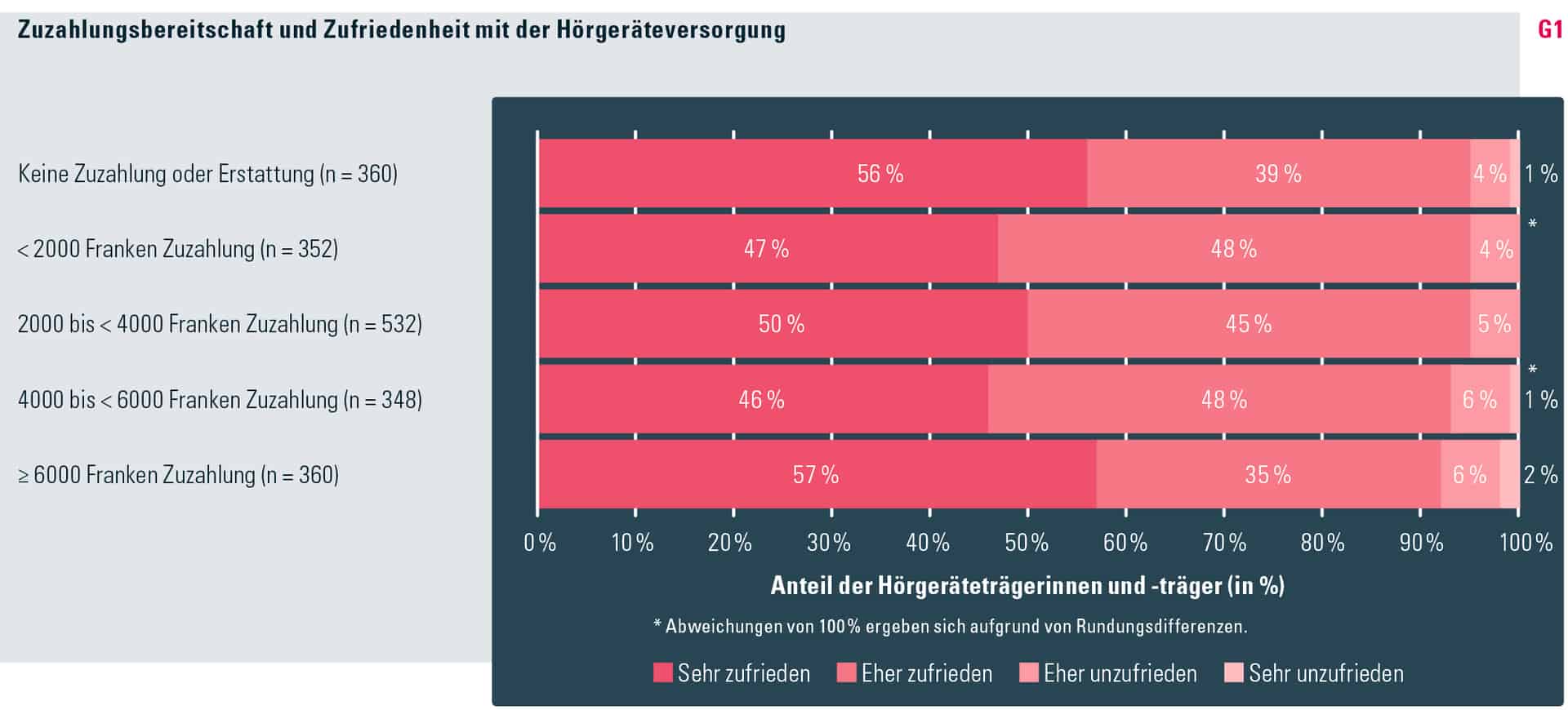

Zufriedenheit und Zuzahlung Über 80 Prozent der Befragten waren mit der Versorgung sehr oder eher zufrieden, wobei die Zufriedenheit bei Service und Nachbetreuung überdurchschnittliche Werte erzielte. Interessanterweise wiesen die Versicherten, die am meisten zu ihren Geräten zuzahlten, sowie diejenigen ohne Zuzahlung die höchste Versorgungszufriedenheit aus (vgl. Grafik G1).

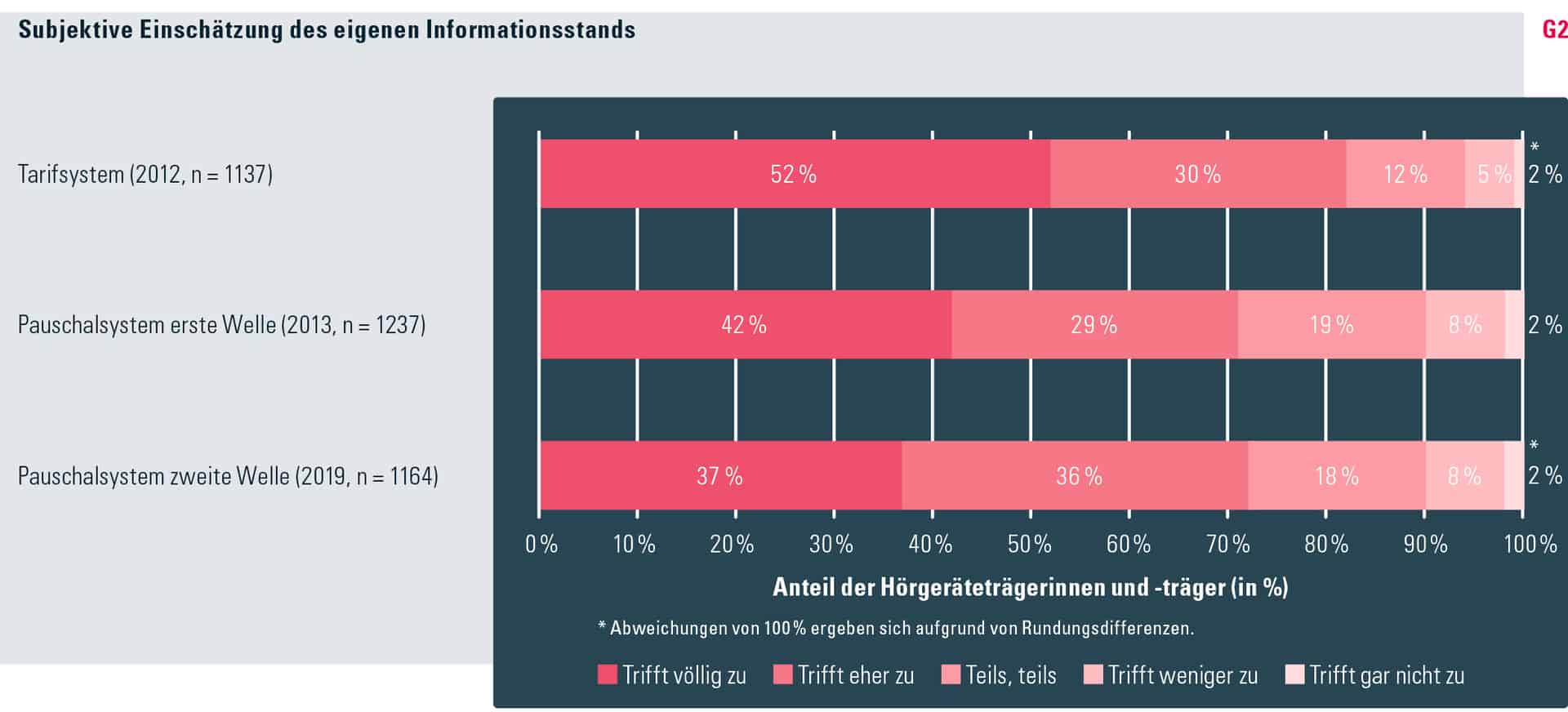

Informationsstand der Versicherten Der Informationsstand aller Befragten vor dem Hörgerätekauf hat seit dem Systemwechsel laufend abgenommen. Schon direkt nach der Systemumstellung fühlten sich die Käuferinnen und Käufer von Hörgeräten im Pauschalsystem schlechter informiert als im Tarifsystem (vgl. Grafik G2). In der aktuellen Befragung war der Anteil der ausreichend Informierten noch geringer als in den vorangehenden Umfragen. AHV-Bezügerinnen und -Bezüger bzw. Erstversorgte waren generell schlechter informiert als Versicherte der IV bzw. Folgeversorgte. Diese Beobachtungen könnten auf die grössere Vielfalt an Dienstleistungen und die erweiterte Konsumentensouveränität zurückzuführen sein. Auch weiterhin auf geringem Niveau bewegte sich der Informationsstand der Versicherten über das Beratungsangebot von Hörbehindertenorganisationen.

Ergebnisse der Preisanalyse Die Studie, welche die Preisentwicklung unmittelbar nach dem Wechsel vom Tarif- auf das Pauschalsystem untersuchte (Koch et al. 2014), stellte einen verstärkten Wettbewerb in der Hörgerätebranche fest. Die hier vorgestellte Untersuchung hat keine Hinweise dafür gefunden, dass sich der Wettbewerb seither akzentuiert hätte.

Wettbewerbseffekt Der von der Hörgerätebranche vorausgesagte «enorme Preisdruck» hat sich nicht im erwarteten Umfang bestätigt. Die Regressionsanalyse zeigte zwar einen Rückgang der Versorgungspreise um 9,2 Prozent, unter Berücksichtigung der Nachfrageänderung über die Zeit verzeichnen aber nur die AHV-Versicherten und die Kinder eine nachhaltig günstigere Versorgung, nämlich ca. 8 Prozent bzw. 5 Prozent Kostenersparnis gegenüber dem Tarifsystem. Für die IV-Versicherten sind die Gesamtversorgungskosten im Vergleich zum Tarifvertragssystem zwar in den ersten Untersuchungen um ca. 6 Prozent gesunken, befinden sich aber heute wieder auf demselben Niveau wie im Tarifvertragssystem.

Offenbar scheint sich der Preiswettbewerb bisher vor allem unter den Abgabestellen und weniger unter den Herstellern von Hörgeräten abzuspielen. Hinweise darauf geben auch die Ergebnisse der nach Dienstleistungs- und Hörgerätekosten getrennten Regressionsanalysen: Während die Preise für Dienstleistungen um rund 19,4 Prozent sanken, betrugen die Preissenkungen bei den Hörgeräten im Schnitt nur 5,7 Prozent. Bei der Bewertung der Wettbewerbsauswirkungen muss daran erinnert werden, dass die Trennung von Dienstleistungs- und Hörgerätepreisen aufgrund der heterogenen Rechnungsstellungen nicht einwandfrei möglich ist. Zudem wurde mit dem Systemwechsel der Umfang der Dienstleistungen reduziert, was den Leistungsvergleich verzerrt. Den Abgabestellen steht es frei, wie hoch sie ihre Margen und Stundenansätze festlegen.

Der Hörgerätemarkt weist eine relativ starke Konzentration auf. In den vergangenen Jahren kam es wiederholt zu Fusionen und Übernahmen, wobei sich die Hersteller auch vermehrt vertikal integrierten: Um ihre Marktanteile zu vergrössern und ihr Angebot zu verbreitern, kauften viele Hersteller Abgabestellen auf und übernahmen alle Aufgaben in der Hörgeräteversorgung. Dies versetzte sie in die Lage, die Hörgeräte direkt an die Endkundinnen und -kunden zu vertreiben, wodurch sie ihre Vertriebsprozesse effizienter gestalten und ihre Margen erhöhen konnten. Dies erklärt zum Teil auch, weshalb die Preissenkungen überwiegend bei den Dienstleistungen erfolgten.

Gemäss den untersuchten Rechnungsdaten gehen 45 Prozent der verkauften Hörgeräte auf eine Marke der Sonova Holding AG zurück (z. B. Phonak und Hansaton). 20 Prozent der Hörgeräte kommen von der William-Demant-Gruppe (z. B. Oticon und Bernafon), 9 Prozent von Widex und 8 Prozent von Signia, wobei sich Widex und Signia im Jahr 2019 zu WS Audiology zusammenschlossen. Die GN-Gruppe verfügt ebenfalls über rund 8 Prozent Marktanteil (z. B. ReSound, Interton), KIND verkaufte rund 4 Prozent und Sonetik rund 2 Prozent aller Hörgeräte im Sample. Der Marktanteil der Sonetik-Geräte, die über die Apotheken vertrieben werden, ist vermutlich unterschätzt. Da diese vergleichsweise günstig sind, kann davon ausgegangen werden, dass viele Käuferinnen und Käufer darauf verzichten, bei der IV oder AHV die Pauschale einzufordern. Folglich tauchen diese Verkäufe nicht in deren Statistik auf. Die vier grössten Hersteller teilen sich gut 90 Prozent des Marktes, wobei Sonova in der Schweiz unbestrittener Marktführer ist.

Bedarfsgerechtere Versorgung, aber kein spielender Markt Für rund ein Viertel der Versicherten lagen die Gesamtkosten für die Versorgung im Pauschalsystem tiefer als im Tarifsystem; für rund zehn Prozent der Versicherten kam sie hingegen deutlich teurer zu stehen. Darauf weist auch die deutliche Absatzsteigerung bei den Hörgeräten mit der höchsten technischen Ausstattung hin. Expertinnen und Experten erklären diese Entwicklung mit der grundsätzlich hohen Zahlungsbereitschaft der Schweizer Konsumentinnen und Konsumenten bei gleichzeitig hohen Qualitäts- und Funktionalitätsansprüchen.

Eine nach Versicherungen differenzierte Regressionsanalyse der Gesamtversorgungskosten zeigt, dass die Kosten der AHV-Versicherten nach dem Systemwechsel gesunken sind. Bei den IV-Versicherten verschwand der Effekt, nachdem die Kosten unmittelbar nach dem Systemwechsel um rund sechs Prozent gesunken waren. Dies scheint daran zu liegen, dass die IV-Versicherten heute (noch) teurere Versorgungen wählen. Die Kinderversorgungen verzeichneten gegenüber dem Tarifsystem einen Kostenrückgang von rund fünf Prozent.

Ausschlaggebend für die Wahl des Hörgerätes sind die individuellen Ansprüche an die Art und Ausstattung des Hörgerätes, an den Umfang und die Qualität der Dienstleistungen, an die Eigenschaft der Abgabestelle und natürlich auch allfällige finanzielle Restriktionen. Dazu zeigen die Befragungsergebnisse, dass rund 40 Prozent der Versicherten, die sich für eine zuzahlungsfreie Versorgung entschieden, Qualitätseinbussen aus finanziellen Gründen akzeptierten. Was allerdings nicht bedeuten muss, dass sie diese Qualitätseinbussen negativ bewerteten oder die zuzahlungsfreien Versorgungen qualitativ schlecht sind.

Die deskriptiven Auswertungen zeigen darüber hinaus, dass sich die Spannweite der Gesamtversorgungskosten sowohl bei der AHV als auch bei der IV nach dem Systemwechsel erhöht hat und im weiteren Zeitverlauf hoch geblieben ist. Versicherte können sich daher im Pauschalsystem günstiger, aber auch teurer versorgen als im Tarifsystem.

In einem funktionierenden Markt wird von einer Ausweitung sowohl der Hochpreis- wie der Tiefpreissegmente ausgegangen. Eine Entwicklung, die in dieser Studie festgestellt wurde und die als Hinweis darauf zu werten ist, dass die Versicherten ihre Versorgung besser nach ihren individuellen Bedürfnissen auswählen und ihrem Preis-Leistungs-Anspruch entsprechend optimieren können. Diese Möglichkeit besteht jedoch nur dann, wenn die Kunden über die Angebote im Gesamtmarkt informiert sind und den Wert des Angebots beurteilen können. Laut den Umfragen hat der subjektive Informationsstand der Betroffenen jedoch abgenommen (vgl. Grafik G2). Das breite Produktesortiment, die Komplexität der Hörgeräte und die Vielzahl an unterschiedlichen Dienstleistungspaketen sorgen für eine geringe Markttransparenz und eine Informationsasymmetrie, die einen Vergleich für Laien erschweren und so den Wettbewerb hemmen. Nach Einschätzung einer Mehrheit der Expertinnen und Experten ist es für die Konsumentinnen und Konsumenten daher sehr schwierig bis unmöglich, das Preis-Leistungs-Verhältnis zu bewerten. Es muss also davon ausgegangen werden, dass zwischen den Käuferinnen und Käufern und den Anbietern von Hörgeräten eine Informationsasymmetrie besteht. In welchem Umfang die Anbieter sie ausnützen, lässt sich allerdings nicht abschliessend beurteilen.

Kinderversorgung Für die Kinderversorgung werden seit dem Systemwechsel die tatsächlichen Kosten bis zu einem Maximalbetrag vergütet. In der Folge sind die durchschnittlichen Zuzahlungen gegenüber dem Tarifsystem signifikant gesunken; gleichzeitig liess sich eine Konzentration der Gesamtkosten um den maximalen Versicherungsbetrag beobachten. Dies hatte neben einer Kostensenkung bei den teuren Versorgungen allerdings den Effekt, dass günstigere Versorgungen sich ebenfalls am Höchstbetrag orientierten und dadurch teurer wurden. Der Anpassungsaufwand für die Kinderversorgung wird im Kapitel «Dienstleistungsqualität» besprochen.

Härtefälle Härtefall-Versorgungen werden von der IV getragen. Diese rechnet bei Härtefällen verglichen mit den Standardversorgungen vor allem für die Dienstleistungen mit einem erhöhten Aufwand und höheren Gesamtkosten. Daher finanziert sie hier auch Kosten, die über dem Pauschalbetrag liegen. Die Daten können diese Annahme, die auch durch verschiedene Expertinnen und Experten vertreten wird, allerdings nicht bestätigen (siehe auch Kapitel «Dienstleistungsqualität»). Die grössten Unterschiede zeigen sich in den Kosten für die Hörgeräte, die einerseits dadurch erklärt werden können, dass Härtefälle mit Hörgeräten auf einem höheren technischen Niveau versorgt werden. Andererseits deuten Preisunterschiede für identische Hörgerätemodelle zwischen Standardversorgungen und Härtefall-Versorgungen darauf hin, dass die Abgabestellen bei einer HärtefallVersorgung höhere Margen auf den Hörgeräten verlangen.

Höhe der Pauschale Die ausgewerteten Daten zeigen, dass die Versicherungspauschalen, die das BSV zur Finanzierung einer einfachen und zweckmässigen Hörgeräteversorgung ausrichtet, durchaus eine zuzahlungsfreie Versorgung auch im Pauschalsystem ermöglichen. Sowohl in der IV als auch in der AHV wurden Versorgungen getätigt, deren Kosten unter den vergüteten Pauschalen der Versicherungen lagen. Durch die Ausweitung des Angebots im Tiefpreissegment ist der Anteil an zuzahlungsfreien AHV-Versorgungen im Pauschalsystem gegenüber dem Tarifsystem trotz der stark reduzierten Versicherungsbeiträge sogar gestiegen.

Ein Grossteil der Käuferinnen und Käufer von Hörgeräten bezog dennoch eine Versorgung mit Zuzahlung. Bei der Frage nach der Motivation für Zuzahlungen überwog bei den IV-Versicherten (47 Prozent, einschliesslich der Härtefälle mit 66 Prozent und Kinder mit 48 Prozent) die bessere Sprachverständlichkeit und Klangqualität. Die Höhe der Zuzahlung spielte hingegen eine eher untergeordnete Rolle bei der Entscheidungsfindung.

Die Auswertungen zeigen, dass die Anteile an Versorgungen ohne Zuzahlungen auch von der gewählten Abgabestelle abhängen. Es gibt also Abgabestellen, bei denen offenbar problemlos eine zuzahlungsfreie Versorgung erhältlich ist, während dies bei anderen eher schwierig zu sein scheint.

Empfehlungen der Studienautoren Das Pauschalsystem, das eine möglichst grosse Wahlfreiheit bei der Hörgeräteversorgung zulässt, ist nach Ansicht der Autoren ein sinnvolleres Modell als das Tarifsystem. Im Vergleich mit Letzterem erzielt die Versicherung Einsparungen, die Versorgungsqualität ist nicht beeinträchtigt und es lassen sich gewisse Preiseffekte erwirken.

Informationsasymmetrien bestehen tendenziell auf jedem Markt. Sie erweisen sich erst dann als problematisch, wenn sich die besser informierte Marktseite opportunistisch verhält und den Wissensvorsprung auf Kosten der anderen Seite regelmässig und entschieden ausnutzt, um den Markt zu ihren Gunsten zu verfälschen. Damit die Versicherten ihre Kaufentscheidung an ihren individuellen Kosten-Nutzen-Präferenzen ausrichten können und der Wettbewerb besser spielen könnte, wären die Informationsasymmetrie zu reduzieren und so die Transparenz im Markt zu erhöhen. Relativ niederschwellige Ansätze, die es den Versicherten erlauben würden, die Informationsasymmetrien zu verringern, sind bereits bekannt: So lassen sich schon heute Offerten unterschiedlicher Abgabestellen einholen oder Abgabestellen auswählen, die verschiedene Hörgeräte zum Probetragen abgeben. Das Internet bietet sich ebenso als Informationsquelle an sowie die behandelnden Ärzte. Hörbehindertenorganisationen geben Merkblätter ab und staatliche Stellen verfassen Hörgerätelisten sowie Vorgaben für Kinderversorgungen. Um eine spürbare Wirkung zu entfalten, müsste das bestehende Angebot jedoch besser bekannt gemacht werden. Vorstellbar wäre auch, die Abgabestellen rechtlich zu verpflichten, offenzulegen, was das BSV unter einer einfachen und zweckmässigen Versorgung versteht. In einem weitreichenderen Markteingriff könnten die Akustikerinnen und Akustiker zudem verpflichtet werden, mindestens eine solche Versorgung anzubieten. Ebenso wäre es begrüssenswert, das Informationsangebot der Hörbehindertenorganisationen besser bekanntzumachen.

Die Höhe der Standard-IV- und -AHV-Pauschalen ist nach Ansicht der Autoren ausreichend. Es liegt in der Beurteilung der einzelnen Akustikfachgeschäfte, in welchem Preissegment sie sich positionieren wollen. Das Niveau, auf denen sich die Pauschalen derzeit bewegen, schafft Anreize bzw. Vorteile für sehr effiziente Angebote, die grosse Geschäfte bzw. Ketten mit hoher Frequentierung und der Nutzung von Skaleneffekten vermutlich besser bereitstellen können als kleine Betriebe.

Bei den Härtefall-Versorgungen gilt es, das System anzupassen. Denn es muss angenommen werden, dass die Abgabestellen Dienstleistungen, deren Abrechnung die IV-Stellen nicht akzeptieren, offenbar auf die Preise der Hörgeräte schlagen. Diese Vermutung wird durch die Preisregression gestützt, die zeigte, dass dieselben Hörgeräte für Härtefälle teurer sind als für standardmässige IV-Versorgungen.

Die spezielle Handhabung der Kinderversorgungen ist nach Meinung der Autoren sinnvoll, da bei Kindern eine optimale Versorgung zur Sicherstellung korrekter Sprachentwicklung gegeben sein muss und Sparanreize deshalb nur zurückhaltend gesetzt werden sollten.

Schlussfolgerungen aus Sicht des BSV Es wurde zwar eine durchschnittliche Preisreduktion über alle Versorgungen von total 9,2 Prozent festgestellt, unter Berücksichtigung der Nachfrageänderung über die Zeit verzeichnen aber nur die AHV-Versicherten und die Kinder eine nachhaltig günstigere Versorgung, nämlich ca. 8 Prozent bzw. 5 Prozent Kostenersparnis gegenüber dem Tarifsystem. Die Untersuchungen zeigen auch, dass vor allem die Kosten für Dienstleistungen um 19,4 Prozent gesunken sind, die Hörgeräte selbst jedoch kaum einem Preiswettbewerb unterliegen. Der Rückgang der Dienstleistungskosten ist vermutlich darauf zurückzuführen, dass mit dem Systemwechsel eine Überversorgung im Tarifsystem korrigiert und weniger eine Unterversorgung herbeigeführt wurde. Entsprechend fehlen Hinweise, dass sich das Preisniveau gesenkt hätte. Denn 85 Prozent der Versicherten benötigen maximal fünf Anpassungssitzungen, und die Abgabestellen belasten für die Dienstleistung durchschnittlich 1400 Franken bei binauraler Versorgung. Wir schliessen daraus, dass die Stundenansätze der Abgabestellen weiterhin sehr hoch sind.

Offensichtlich haben die Zuzahlungen der Versicherten nochmals zugenommen. Bedenklich ist zudem, dass bei Härtefall-Versorgungen die Margen auf den Hörgeräten höher sind als auf identischen Geräten bei Standardversorgungen, und dass offenbar nur zehn Prozent der Kinderversorgungen mehr als fünf Anpassungssitzungen benötigen.

Zusammengefasst haben sich die Erwartungen des BSV an das Pauschalsystem nur teilweise erfüllt. Insbesondere sind die Gerätekosten kaum gesunken, obwohl deren Verkaufspreise mitunter bis zu zwanzigmal höher liegen als ihre Produktionskosten.

Dass der Preiswettbewerb nicht stärker spielt, liegt einerseits an der offenbar tiefen Preissensitivität der Hörgeräteträgerinnen und -träger. Andererseits lassen die Abnahme des individuellen Informationsstands sowie die aus diversen Gründen bestehende Marktintransparenz auch den Schluss zu, dass die hohen Zuzahlungen zumindest teilweise auf einer Informationsasymmetrie basieren, von der insbesondere die Abgabestellen profitieren.

Aufgrund der aus Sicht des BSV unzureichenden Wirkung des Systemwechsels sieht das BSV bei der Hörgeräteversorgung erneuten Handlungsbedarf. Die Gesundheitskommission des Ständerates hat den Bundesrat 2019 mit einem Kommissionspostulat (19.4380) beauftragt, ein Preissystem für Hilfsmittel zu prüfen, das einerseits den technischen Fortschritt berücksichtigt und andererseits die damit einhergehenden Mehrkosten so kontrolliert, dass die Hilfsmittel den Versicherten einen tatsächlichen Mehrwert bringen. In diesem Zusammenhang wird das BSV auch die Hörgeräte evaluieren. Der Bericht, den der Bundesrat über die entsprechenden Untersuchungsresultate verabschieden wird, dient als Grundlage für allfällige weitere Entscheide im Bereich der Hilfsmittel, was wiederum die Steuerung der Hörgeräteversorgung durch das BSV beeinflussen wird.

- Literatur

- Braun-Dubler, Nils; Langhart, Manuel; Frei, Vera; Kaderli, Tabea; Albrecht, Martin; an der Heiden Iris; Ochmann, Richard; Sander, Monika; Temizdemir, Ender; Graf, Susanne; Nitsche, Elena (2020): Analyse der Preise und der Qualität in der Hörgeräteversorgung; [Bern: BSV]. Beiträge zur Sozialen Sicherheit; Forschungsbericht Nr. 15/20: www.bsv.admin.ch > Publikationen & Service > Forschung und Evaluation > Forschungspublikationen.

- Koch, Patrick; Hirter, Christoph (2015): «Preisliche Auswirkungen des Systemwechsels in der Hörgeräteversorgung», in Soziale Sicherheit CHSS, Nr. 2, S. 99–101.

- Koch, Patrick; Hauri, Dominik; Mohler, Lukas; Kocher, Pierre-Yves; Scheiber, Lukas (Koch et al. 2014): Analyse der Preise in der Hörgeräteversorgung; [Bern: BSV]. Beiträge zur Sozialen Sicherheit; Forschungsbericht Nr. 11/14: www.bsv.admin.ch > Publikationen & Service > Forschung und Evaluation > Forschungspublikationen.

- Sander, Monika; Albrecht, Martin (Sander/Albrecht 2014): «Evaluation der Qualität der Hörgeräteversorgung», in Soziale Sicherheit CHSS, Nr. 4, S. 243–245: www.soziale-sicherheit-chss.ch.

- Sander, Monika; Albrecht, Martin (2014): Evaluation der Qualität der Hörgeräteversorgung; [Bern: BSV]. Beiträge zur Sozialen Sicherheit; Forschungsbericht Nr. 1/14: www.bsv.admin.ch > Publikationen & Service > Forschung und Evaluation > Forschungspublikationen.